Gümrük İdarelerinde Kullanılan Belgeler

Gümrük işlemlerinde kullanılan belgelere buradan ulaşabilirsiniz.

https://ticaret.gov.tr/gumruk-islemleri/gumruk-idarelerinde-kullanilan-belgeler

|

S.N. |

BELGE ADI |

BELGE ÖRNEĞİ |

|

1 |

Gümrük Beyannamesi Formları |

|

|

2 |

Sözlü Beyan Formu |

|

|

3 |

Özet Beyan Formu ve Kullanma Talimatı |

|

|

4 |

Emniyet ve Güvenlik Belgesi ile Açıklama Notları |

|

|

5 |

Gümrük Statü Belgesi |

|

|

6 |

Serbest Bölgelerden Avrupa Birliği'ne Gönderilecek Eşyaya İlişkin Tespit ve Tahakkuk Kağıdı |

|

|

7 |

Antrepo Rejimi Kapsamındaki Eşyaya ilişkin Tespit ve Tahakkuk Kağıdı |

|

|

8 |

Bağlayıcı Tarife Bilgisi Formu |

|

|

9 |

Bağlayıcı Tarife Bilgisi Başvuru Formu |

|

|

10 |

Menşe Şahadetnamesi |

|

|

11 |

Nihai Kullanım İzin Başvuru Formu ve Açıklama Notları |

|

|

12 |

Nihai Kullanım İzin Belgesi |

|

|

13 |

Nihai Kullanım Denetim Formu |

|

|

14 |

İşlenmiş Tarım Ürünlerinin Beyan Formu/Analiz Sonuç Raporu |

|

|

15 |

Nihai Kullanım Kapsamı Eşyaya İlişkin Satış ve Devir Formu |

|

|

16 |

Kontrol Belgesi, Yük Listeleri ve Kontrol Belgesi Kullanma Talimatı |

|

|

17 |

Sektörel Destekleme Başvuru Formu |

Konuyla İlgili Ayrıntılı Bilgi İçin :

Ticaret Bakanlığı Gümrükler Genel Müdürlüğü ve Gümrük Müdürlükleri

Eskişehir Yolu Yerleşkesi

Aşağıdaki iletişim yollarından biri ile bize ulaşabilirsiniz:

Adres : Dumlupınar Bulvarı No: 151 Eskişehir Yolu 9. Km. 06530 Çankaya / ANKARA

Tel : 0312 449 10 00

Gümrükler Genel Müdürlüğü : https://ggm.ticaret.gov.tr/data/5d26fdf513b8751220b527b1/13.01.2020 GGM Telefon_web.pdf

Gümrük Bölge Müdürlükleri : https://www.ticaret.gov.tr/data/51dd2410487c8e23a00c4ea7/bölge-müdürlükleri.pdf

Gümrük mevzuatına göre, gümrüğe sunulan eşya için, eşyanın gümrüğe sunulmasını takip eden ilk iş günü mesai bitimine kadar ilgili gümrük idaresine bir özet beyan verilir. Gümrük idaresine özet beyan ve özet beyan olarak kullanılan ticari ya da resmi belge verilmeksizin taşıtlardan eşya boşaltılamaz.

Özet Beyan, eşyayı Türkiye Gümrük Bölgesine getiren veya eşyanın gelişinden sonra taşıma sorumluluğunu üstlenen veya bunlar adına hareket eden kişi tarafından verilir. Bir başka anlatımla, Özet beyan gümrüklere yapılan taşımacı beyanıdır. Belgeye özet beyan adı verilmesinin nedeni, üzerindeki bilgilerin bir taşıma senedi bilgilerinden daha azla ayrıntı içermemesidir.

Özet beyan, Gümrük ve Ticaret Bakanlığınca belirlenen örneğe uygun bir form ile yapılır. Eşyanın teşhisi için gerekli ayrıntıları içeren ve uluslararası kabul gören bir ticari veya resmi belgenin de özet beyan olarak kullanımına izin verilebilir.

Soru: Kimler özet beyan verebilir?

Cevap: Özet beyan, eşyayı Türkiye Gümrük Bölgesine getiren veya eşyanın gümrük bölgesine taşıma sorumluluğunu üstlenen kişi (bu sayılan kişiler taşıyıcı tanımına girmektedir) tarafından verilebilir. Bu kişilerin yükümlülükleri saklı kalmak kaydıyla özet beyan bu kişiler adına hareket eden kişi, eşyayı yetkili gümrük idaresine sunabilen veya eşyanın sunulmasını sağlayan kişi ya da bu sayılan kişilerin temsilcisi tarafından verilebilir.

Bu çerçevede, taşıma şekline göre farklılık arz etmeksizin, eşyayı Türkiye Gümrük Bölgesine getiren taşıma aracının kullanıcısı/işleticisi tarafından özet beyan verilebileceği gibi, taşıyıcı dışında taşıyıcının temsilcisi tarafından da verebilir.

Bunun yanında, özet beyan, taşıyıcı (eşyayı Türkiye Gümrük Bölgesine getiren veya eşyanın gümrük bölgesine taşıma sorumluluğunu üstlenen kişi) dışında üçüncü kişilerce de verilebilir. Bu durumda, özet beyan taşıyıcı adına değil, onun yerine veriliyor demektir.

Soru: Kombine taşımacılıkta giriş özet beyanı kim verir?

Cevap: Eşyanın yüklendiği aracın, aktif taşıma aracı olarak bağımsız şekilde hareket edecek nitelikte olduğu ve bu aracın başka bir araçla Türkiye Gümrük Bölgesine taşındığı kombine taşımacılıkta, özet beyanı verme yükümlülüğü taşınan taşıma aracının işleticisine aittir.

Bu durumda, eşya ile yüklü bir kara taşıtının gemi ile Türkiye Gümrük Bölgesine taşındığı kombine taşımacılıkta (Ro-Ro taşımacılığı) özet beyanı, eşyanın yüklü olduğu kara taşıtının işleticisinin vermesi gerekmektedir.

Soru: Taşıma aracının paylaşılması (Gemi Taşımacılığının Paylaşılması Anlaşmaları ) durumunda özet beyanı kim verir?

Cevap: Deniz veya hava taşımacılığında, taşıma aracının paylaşımı veya taşıma işleminin sözleşme (slot agreement gibi) kapsamında yapılması durumunda, özet beyan verme yükümlülüğü, taşıma işlemini taahhüt ederek eşyanın araçta taşınması için taşıma belgesi düzenleyene aittir.

Diğer bir deyişle, söz konusu anlaşmayı yapan deniz taşımacılarının her biri tarafından gemide taşıdıkları eşya için deniz konşimentosu düzenlenebilir ve her biri birer deniz taşıyıcısı haline gelir. Bu durumda, özet beyan verme yükümlülüğü, gemi taşımacılığını paylaşan ve taşıdıkları eşya için konşimento düzenleyebilen her bir taşıyıcıda bulunmaktadır.

Soru: Özet beyan hangi gümrük idaresine ve nasıl verilir?

Cevap: Özet beyanın, giriş gümrük idaresine, veri işleme tekniği yoluyla verilmesi gerekmektedir. Giriş gümrük idaresi, eşyanın Türkiye Gümrük Bölgesine getirildiği ve risk analizine dayalı giriş kontrolüne tabi tutularak sevk işlemlerinin yapıldığı gümrük idaresidir.

Ancak, deniz veya hava taşıtlarının Türkiye Gümrük Bölgesinde birden fazla liman veya havalimanına uğraması halinde, özet beyan, eşyanın boşaltılacağı liman veya hava limanındaki gümrük idaresine verilir.

Soru: Özet beyan verme süreleri nelerdir?

Cevap: Özet beyan verme süreleri, taşıma şekline göre belirlenmiş olup aşağıda yer almaktadır:

1- Deniz taşımacılığında,

a) Konteyner ile taşınan eşya için, uzak limanlarda (Karadeniz ya da Akdeniz üzerindeki limanlar haricindeki limanlar) , hareket limanında eşyanın gemiye yüklenmesinden en az yirmi dört saat önce,

b) Dökme ve ambalaj halindeki eşya için, uzak limanlarda, Türkiye Gümrük Bölgesindeki ilk varış limanına gelmeden en az dört saat önce,

(c) Karadeniz ya da Akdeniz üzerindeki yabancı ülke limanları ile Türkiye Gümrük Bölgesindeki limanlar arasında taşınan eşya için ilk varış limanına gelmeden en az iki saat önce,

2- Hava taşımacılığında,

a) Kısa mesafeli (4 saatten kısa mesafeler) uçuşlarda en geç uçağın havalandığı ana kadar,

b) Uzun mesafeli (4 saatten uzun mesafeler) uçuşlarda, Türkiye Gümrük Bölgesinde ilk havalimanına inilmesinden en az dört saat önce,

3- Demiryolu taşımacılığında, giriş gümrük idaresine varılmasından en az iki saat önce,

4- Karayolu taşımacılığında, giriş gümrük idaresine varılmasından en az bir saat önce, bunun mümkün olmaması halinde aracın giriş gümrük idaresine varışından itibaren bir saat içinde.

Deniz veya hava taşıtlarının, Türkiye Gümrük Bölgesinde birden fazla liman veya havalimanına uğraması halinde, örneğin yakın limandan gelen geminin ilk önce Mersin'e sonra İzmir'e ve sonra da Derinceye uğrayacak olması halinde, Mersin'e gelmeden iki saat önce hem Mersin, hem İzmir ve hem de Derinceye boşaltılacak eşya için özet beyanların verilmesi gerekmektedir.

Kombine taşımacılıkta, gemide taşındıktan sonra limana inen ve “aktif taşıma aracı” haline gelen kara taşıtındaki eşya için de özet beyan verme süresi, gemi taşımacılığı için belirlenen süredir. Örneğin, yakın limandan gelen bir gemideki eşya yüklü TIR aracı için özet beyanın ilk varış limanına gelmeden en az iki saat önce verilmesi gerekmektedir.

Özet beyanın taşıyıcı değil, üçüncü bir kişi tarafından verilmesi halinde, taşıyıcı özet beyan verme sürelerine uyulması konusunda üçüncü kişiden taahhüt almalıdır, çünkü taşıyıcı özet beyanların zamanında verilmesini sağlamak durumundadır.

Soru: Özet beyanın aranmadığı durumlar hangileridir?

Cevap: Aşağıda belirtilen eşya için özet beyan aranmaz:

a) Elektrik enerjisi,

b) Boru hattı ile gelen eşya,

c) Elektronik medya içerenler dahil, mektup, posta kartı ve basılı yayınlar,

ç) Uluslararası Posta Sözleşmesi kapsamında taşınan eşya,

d) Paletler, konteynerler ve bir taşıma sözleşmesi çerçevesinde denizyolu, havayolu, demiryolu ve karayolu vasıtasıyla taşınan eşya hariç, 175, 176 ve 177 nci maddeler uyarınca başka bir yolla gümrük beyanı yapılan eşya,

e) Yolcu eşyası,

f) Paletler, konteynerler ve bir taşıma sözleşmesi çerçevesinde denizyolu, havayolu, demiryolu ve karayolu vasıtasıyla taşınan eşya hariç, 169, 170 ve 171 inci maddeler uyarınca sözlü beyanı uygun bulunan eşya,

g) ATA Karnesi ve Gümrüklerden Geçiş Karnesi (CPD) kapsamı eşya,

ğ) TIR karnesi kapsamı eşya,

h) Bakanlığın kaçakçılıkla mücadele görevi ve Genelkurmay Başkanlığı, Milli Savunma Bakanlığı, kuvvet komutanlıkları, Milli İstihbarat Teşkilatı Müsteşarlığı, Jandarma Genel Komutanlığı, Sahil Güvenlik Komutanlığı ile Emniyet Genel Müdürlüğünün münhasıran asli görevleri ile ilgili olarak ve hizmet ifasında kullanılmak üzere kendilerine ait taşıtla veya yalnızca kendi yetkililerinin kullanımına mahsus taşıtlarla Türkiye Gümrük Bölgesine getirilen ve Türkiye Gümrük Bölgesinden çıkarılan silahlar ve askeri malzeme,

ı) 19 Haziran 1951'de Londra'da imzalanan Kuvvetlerin Statüsü Hakkında Kuzey Atlantik Anlaşmasına Taraf Devletler Arasındaki Sözleşme ile öngörülen Form 302 kapsamı eşya,

i) 18 Nisan 1961'de diplomatik ilişkiler hakkında imzalanan Viyana Sözleşmesi, 24 Nisan 1963'de imzalanan konsolosluk ilişkileri hakkında Viyana Sözleşmesi veya diğer konsolosluk sözleşmeleri veya 16 Aralık 1969'da imzalanan özel görevler hakkında New York Sözleşmesine göre muafiyet tanınan eşya,

j) Türkiye Gümrük Bölgesinde yerleşik kişilerce işletilen üretim veya sondaj platformları için Türkiye Gümrük Bölgesine getirilen ve Türkiye Gümrük Bölgesinden çıkarılan aşağıdaki eşya,

1) Yapım, onarım, bakım veya değiştirme amacıyla bu tür platformların bünyesine dahil edilen eşya,

2) Bu platformları teçhiz etmek veya donatmak üzere kullanılan eşya,

3) Bu platformlarda kullanılan veya tüketilen malzeme ve,

4) Bu platformların zararsız atık maddeleri

Soru: Özet beyan yerine başka bir beyan verilebilir mi?

Cevap: Özet beyan verilmesine ilişkin olarak belirlenen sürelerde, transit rejimi kapsamında Türkiye Gümrük Bölgesine getirilen eşya için verilen bilgiler, özet beyan için gerekli bütün unsurları içermesi ve elektronik ortamda giriş gümrük idaresine sunulması veya bu bilgilerin bilgisayar ağları kullanılarak değişiminin gerçekleşmesi halinde, özet beyan olarak kullanılabilir. Bu durumda ayrıca özet beyan aranmaz.

Buna göre, kara sınır kapılarında özet beyan verilme süreleri içerisinde transit beyannamesi verilmesi halinde ayrıca özet beyan aranmayacaktır.

Soru: Gümrük idaresinin bilgisayar sisteminin çalışmaması halinde nasıl işlem yapılır?

Cevap: Gümrük idaresinin bilgisayar sisteminin çalışmaması halinde özet beyan yazılı olarak verilir. Yazılı olarak verilen özet beyan bilgilerinin bilgisayar sisteminin çalışmasını müteakiben en geç takip eden iş günü içerisinde sisteme girilmesi gerekmektedir.

Özet beyanın yazılı olarak verildiği durumlarda, Gümrük Yönetmeliğinin 10/A nolu ekinde yer alan Emniyet ve Güvenlik Belgesi formu kullanılır. Özet beyan kapsamı gönderinin birden fazla kalemden oluşması halinde, Emniyet ve Güvenlik Belgesi formuna 10/B nolu ek yer alan kalem listesi eklenir.

Özet beyanın yazılı olarak verilmesi durumunda, gerekli görülmesi halinde, yükleme listeleri ve diğer belgeler de ibraz edilir.

Soru: Varış Bildirimi Nedir?

Cevap: Denizyolu ve havayolu taşımacılığında, Türkiye Gümrük Bölgesine girilirken kullanılan taşıma aracının işleticisi veya temsilcisi tarafından eşyanın boşaltılacağı gümrük idaresine ulaşıldığında yapılan ve boşaltılacak eşya için düzenlenen özet beyanların tespiti için gereken bilgileri içeren bildirimdir. Taşıma aracının gümrük idaresine varışıyla birlikte zaman kaybedilmeden taşıyıcı tarafından elektronik yolla gümrük idaresine “varış bildirimi”nin gönderilmesi gerekmektedir.

Varış bildirimi, eşyayı ve getirildiği taşıma aracını giriş gümrük idaresine tanıtmak amacıyla verilir ve bu nedenle bir önce sunulan giriş özet beyanının tanımlanması için gerekli olan bilgileri içermek zorundadır. Bu bilgiler, eşyaya ve taşımaya ilişin genel bilgilerdir. Varış bildirimi, özet beyanın aksine sadece taşıyıcı tarafından verilir.

Deniz ve hava yolu taşımacılığında varış bildirimi sunulması zorunlu iken karayolunda ve demiryolunda bu yükümlülük eşyanın sunulmasıyla yerine getirilir.

Soru: Çıkış özet beyan hangi durumlarda ve hangi gümrük idaresine verilir?

Cevap: Çıkış özet beyan, Gümrük Yönetmeliğinde belirlenen özet beyan aranmayacak haller ve gümrük beyannamesi aranan haller dışında, çıkış gümrük idaresine (ihracat gümrük idaresi değil) verilir.

Soru: Çıkış bildirimi nedir?

Cevap: Türkiye Gümrük Bölgesini terk ederken kullanılan taşıtın işleticisi veya temsilcisinin, taşıtta taşınan tüm eşyayı kapsayacak şekilde çıkış gümrük idaresine (ihracat gümrük idaresi değil) taşıtın çıkışına ilişkin olarak yaptığı bildirimdir.

Kara sınır kapılarından transit rejimi kapsamında Türkiye Gümrük Bölgesini terk edecek taşıma aracı için çıkış bildiriminde bulunulmaz. Bu durum dışında, Türkiye Gümrük Bölgesini terk eden tüm taşıma araçları için çıkış bildirimi yapılması gerekmektedir.

Çıkış bildiriminde, taşınan eşya için daha önce düzenlenmiş olan gümrük beyannamesi, beyanname yerine geçen belge veya özet beyanın tespiti için gerekli bilgiler ile taşımaya ilişkin bilgilerin yer alması gerekmektedir.

Soru: Gemide bulunan ancak varış yeri başka bir ülke olan eşya varış bildiriminde beyan edilmeli midir?

Cevap: Varış bildiriminin, Türkiye Gümrük Bölgesine boşaltılacak eşya için düzenlenen özet beyanların tespiti için gereken bilgileri içermesi gerekmekte olup Türkiye Gümrük Bölgesinde boşaltılmayan ve varış yeri başka bir ülke olan eşyanın varış bildiriminde beyan edilmesi söz konusu değildir.

Soru: Boş Konteynerler Giriş Özet Beyan ve Varış Bildiriminde beyan edilmeli midir?

Cevap: Göndericinin mülkiyetindeki (shipper owned) veya gemi hat işleticisine ait olan boş konteynerler, gemiden indirilecek ise, özet beyan ve varış bildiriminde yer alacaktır.

Gemide tutulacak, dolayısıyla gemiden indirilmeyecek boş konteynerler özet beyanda ve varış bildiriminde yer almayacaktır.

Soru: Bir gemi Türkiye'ye hem dökme eşya, hem de konteyner getiriyorsa hangi özet beyan verme süresi dikkate alınacak?

Cevap: Bu durumda, gemide konteyner ile taşınan eşya için, uzak limanlarda, hareket limanında eşyanın gemiye yüklenmesinden en az yirmi dört saat önce, yakın limanlar için ilk varış limanına gelmeden en az iki saat önce özet beyan verilmesi gerekmektedir.

Aynı gemide taşınan dökme ve ambalaj halindeki eşya için ise uzak limanlardan gelmesi halinde, Türkiye Gümrük Bölgesindeki ilk varış limanına gelmeden en az dört saat önce, yakın limanlardan gelmesi halinde ilk varış limanına gelmeden en az iki saat önce özet beyan verilmesi gerekmektedir.

Dolayısıyla, özet beyan verme açısından aynı gemide taşınan konteyner ve diğer yük için ayrı ayrı süreler geçerli olacaktır.

Soru: Diğer limanlara taşınmak üzere gemide kalan kargo (FROB yükler) özet beyana ve varış bildirimine dahil edilmeli midir?

Cevap: Özet beyan, eşyanın boşaltılacağı liman veya hava limanındaki gümrük idaresine verildiğinden ve varış bildirimi, boşaltılacak eşya için düzenlenen özet beyanların tespiti için gereken bilgileri içereceğinden FROB yükler özet beyana ve varış bildirimine dahil edilmeyecektir.

Elektronik Ortamda Özet Beyan Verilmesi Uygulamasına İlişkin Rehbere "Bilgi Bankası"ndan ulaşılması mümkündür.

http://ggm.gtb.gov.tr/data/51e93abf487c8e3dc0903f51/özet beyan rehberi.pdf

Gümrük Yönetmeliğinde Özet Beyan

Özet Beyan

Özet beyan

MADDE 60 – (1) Bu yönetmelikte aksi belirtilmediği sürece, Türkiye Gümrük Bölgesine getirilen eşya için Kanunun 35/A maddesine göre özet beyan verilir.

(2) (Ek:RG-2/11/2011-28103) (4) Bu kısımda ve ek-10'da geçen taşıyıcı, Kanunun 35/B maddesinin dördüncü fıkrası uyarınca eşyayı Türkiye Gümrük Bölgesine getiren veya gümrük bölgesine taşıma sorumluluğunu üstlenen kişidir. Ancak,

a) 65 inci maddede yer alan eşyanın yüklendiği aracın aktif taşıma aracı olarak bağımsız şekilde hareket edecek nitelikte olduğu ve bu aracın başka bir araçla Türkiye Gümrük Bölgesine taşındığı kombine taşımacılıkta taşıyıcı, taşınan taşıma aracının işleticisidir.

b) 66 ncı maddede yer alan deniz veya hava taşımacılığında taşıma aracının paylaşımı veya taşıma işleminin sözleşme kapsamında yapılması durumunda taşıyıcı, taşıma işlemini taahhüt ederek eşyanın araçta taşınması için taşıma belgesini düzenleyen kişidir.

Özet beyan aranmayacak haller

MADDE 61 (3) – (1) Aşağıda belirtilen eşya için özet beyan aranmaz:

a) Elektrik enerjisi,

b) Boru hattı ile gelen eşya,

c) Elektronik medya içerenler dahil, mektup, posta kartı ve basılı yayınlar,

ç) Uluslararası Posta Sözleşmesi kapsamında taşınan eşya,

d) Paletler, konteynerler ve bir taşıma sözleşmesi çerçevesinde denizyolu, havayolu, demiryolu ve karayolu vasıtasıyla taşınan eşya hariç, 175, 176 ve 177 nci maddeler uyarınca başka bir yolla gümrük beyanı yapılan eşya,

e) Yolcu eşyası,

f) Paletler, konteynerler ve bir taşıma sözleşmesi çerçevesinde denizyolu, havayolu, demiryolu ve karayolu vasıtasıyla taşınan eşya hariç, 169, 170 ve 171 inci maddeler uyarınca sözlü beyanı uygun bulunan eşya,

g) ATA Karnesi ve Gümrüklerden Geçiş Karnesi (CPD) kapsamı eşya,

ğ) (Ek:RG-2/11/2011-28103)(3)(4) TIR karnesi kapsamı eşya,

h) (Ek:RG-2/11/2011-28103)(3)(4) Bakanlığın kaçakçılıkla mücadele görevi ve Genelkurmay Başkanlığı, Milli Savunma Bakanlığı, kuvvet komutanlıkları, Milli İstihbarat Teşkilatı Müsteşarlığı, Jandarma Genel Komutanlığı, Sahil Güvenlik Komutanlığı ile Emniyet Genel Müdürlüğünün münhasıran asli görevleri ile ilgili olarak ve hizmet ifasında kullanılmak üzere kendilerine ait taşıtla veya yalnızca kendi yetkililerinin kullanımına mahsus taşıtlarla Türkiye Gümrük Bölgesine getirilen ve Türkiye Gümrük Bölgesinden çıkarılan silahlar ve askeri malzeme,

ı) (3) 19 Haziran 1951'de Londra'da imzalanan Kuvvetlerin Statüsü Hakkında Kuzey Atlantik Anlaşmasına Taraf Devletler Arasındaki Sözleşme ile öngörülen Form 302 kapsamı eşya,

i) (3) 18 Nisan 1961'de diplomatik ilişkiler hakkında imzalanan Viyana Sözleşmesi, 24 Nisan 1963'de imzalanan konsolosluk ilişkileri hakkında Viyana Sözleşmesi veya diğer konsolosluk sözleşmeleri veya 16 Aralık 1969'da imzalanan özel görevler hakkında New York Sözleşmesine göre muafiyet tanınan eşya.

j) (3) Türkiye Gümrük Bölgesinde yerleşik kişilerce işletilen üretim veya sondaj platformları için Türkiye Gümrük Bölgesine getirilen (Ek ibare:RG-2/11/2011-28103) ve Türkiye Gümrük Bölgesinden çıkarılan aşağıdaki eşya,

1) Yapım, onarım, bakım veya değiştirme amacıyla bu tür platformların bünyesine dahil edilen eşya,

2) Bu platformları teçhiz etmek veya donatmak üzere kullanılan eşya,

3) Bu platformlarda kullanılan veya tüketilen malzeme ve,

4) Bu platformların zararsız atık maddeleri

(2) Birinci fıkranın (d), (e) ve (f) bentlerinde belirtilen eşyanın geçici depolanması halinde özet beyan verilmesi gerekir. Bu durumda özet beyanın eşyanın gümrüğe sunulmasından sonra verilmesi mümkündür.

Anlaşma hükümlerinin uygulanması

MADDE 62 – (1) Uluslararası bir anlaşmanın ihraç ülkesinde gerçekleştirilen güvenlik kontrollerinin tanınmasına imkan vermesi halinde söz konusu anlaşma hükümleri uygulanır.

Özet beyan verilmesi

MADDE 63 – (Değişik:RG-2/11/2011-28103) (4)

(1) Özet beyan veri işleme tekniği yoluyla verilir. Özet beyan ek-10'da belirtilen bilgileri içerir ve bu ekin doldurulmasına ilişkin açıklama notlarına uygun olarak düzenlenir. Özet beyanı veren kişi, özet beyanda yer alan bilgiler ile özet beyana ekli belgelerin doğruluğundan sorumludur.

(2) Özet beyana orijinal manifesto veya konşimentonun eklenmesi zorunludur. Ancak uluslararası sularda avlanan balıklar için düzenlenen özet beyanlarda bu zorunluluk aranmaz. Manifesto ve konşimento bilgisayar veri işleme tekniği yoluyla hazırlanarak geniş veya yerel alan ağıyla da gümrük idaresine gönderilebilir. (Ek cümle:RG-28/12/2011-28156) (4) Manifesto veya konşimento bilgilerinin özet beyan olarak bilgisayar veri işleme tekniği yoluyla gümrük idaresine gönderilmesi durumunda, özet beyana orijinal manifesto veya konşimentonun eklenmesi zorunlu değildir.

(3) Gümrük idareleri, özet beyanın yazılı olarak verilmesine yalnızca gümrük idaresinin bilgisayar sisteminin çalışmaması halinde izin verir. Yazılı olarak verilen özet beyan bilgileri bilgisayar sisteminin çalışmasını müteakiben en geç takip eden iş günü içerisinde sisteme girilir.

(4) Özet beyanın üçüncü fıkra uyarınca yazılı olarak verildiği durumlarda, özet beyan, ek-10/A'da yer alan Emniyet ve Güvenlik Belgesi formu kullanılarak verilir. Özet beyan kapsamı gönderinin birden fazla kalemden oluşması halinde, Emniyet ve Güvenlik Belgesi formuna ek-10/B'de yer alan kalem listesi eklenir. Kalem listesi, Emniyet ve Güvenlik Belgesinin tamamlayıcı parçasıdır.

(5) Özet beyanın yazılı olarak verilmesi durumunda, gerekli görülmesi halinde, yükleme listeleri ve diğer belgeler de ibraz edilir.

(6) Üçüncü fıkra uyarınca verilen özet beyan, düzenleyen kişi tarafından imzalanır ve gümrük idaresince onaylanır.

(7) Özet beyanın Kanunun 35/B maddesinin beşinci fıkrasında sayılan kişiler tarafından verilmesi durumunda, aksine bilgi olmaması halinde, gümrük idaresince, özet beyanın sözleşme gereği taşıyıcının bilgisi ve onayı dâhilinde verildiği kabul edilir.

(8) Özet beyan gümrük idaresi tarafından tescil edilir ve tescil bilgileri, özet beyanı veren kişiye elektronik ortamda bildirilir. Özet beyanın Kanunun 35/B maddesinin beşinci fıkrasında sayılan kişiler tarafından verilmesi durumunda, gümrük idaresi tarafından beyanın tescil edildiği, taşıyıcının sisteme bağlı olması halinde, taşıyıcıya da bildirilir.

(9) (Değişik birinci cümle:RG-31/3/2012-28250) Türkiye Gümrük Bölgesine giriş yapan araç içerisinde özet beyan verilmeksizin eşya getirildiğinin, eşyayı Türkiye Gümrük Bölgesine getiren ya da taşıma sorumluluğunu üstlenen kişi tarafından, 67 nci maddede belirtilen sürelerden sonra, eşyanın boşaltılmasına izin verilmesinden önce bildirilmesi durumunda, bu kişilerce bu kapsamdaki eşya için özet beyan verilir. Bu durumda, Kanunun 241 inci maddesinin üçüncü fıkrasının (d) bendinde belirtilen miktarda para cezası alınır.

(10) Özet beyanda yapılan değişikliğin Kanunun 35/B maddesinin altıncı fıkrası uyarınca gümrük idaresinin iznine bağlı olduğu hallerde, gümrük idaresinin değişikliğe izin verdiği, değişikliği yapan kişiye bildirilir. Kanunun 35/B maddesinin beşinci fıkrasında sayılan kişiler tarafından yapılan değişiklik, gümrük idaresine bu hususta başvuruda bulunması ve gümrük sistemine bağlı olması halinde taşıyıcıya da bildirilir.

(11) Özet beyanın tescil edildiği tarihi izleyen iki yüz gün içerisinde taşıma aracının varış bildiriminin 71 inci madde uyarınca gümrük idaresine yapılmamış olması veya eşyanın 72 nci madde uyarınca gümrüğe sunulmamış olması halinde özet beyan verilmemiş sayılır.

Özet beyan olarak kullanılan bilgiler

MADDE 64 – (1) Aşağıdaki şartların sağlanması durumunda bir transit işlemi kapsamında verilen bilgiler özet beyan olarak kullanılabilir:

a) Transit rejimi kapsamında Türkiye Gümrük Bölgesine eşya getirilmesi.

b) (Değişik:RG-2/11/2011-28103) (4) 67 nci maddede belirtilen sürelerde alınmış olması kaydıyla transit bilgilerinin elektronik ortamda giriş gümrük idaresine sunulması veya bu bilgilerin bilgisayar ağları kullanılarak değişimi.

c) Bilgilerin özet beyan için gerekli bütün unsurları içermesi.

(2) Gerekli unsurları içeren transit bilgilerinin 68 nci maddede belirtilen sürelerde alınmış olması kaydıyla, eşyanın varış yerinin Türkiye Gümrük Bölgesi dışında olması halinde de 63 üncü maddede aranan şartlar sağlanmış sayılır.

Kombine taşımacılıkta özet beyan verme yükümlülüğü

MADDE 65 – (1) (Değişik:RG-2/11/2011-28103) (4) Eşyanın yüklendiği aracın aktif taşıma aracı olarak bağımsız şekilde hareket edecek nitelikte olduğu ve bu aracın başka bir araçla Türkiye Gümrük Bölgesine taşındığı kombine taşımacılıkta, özet beyanı verme yükümlülüğü taşınan taşıma aracının işleticisine aittir.

(2) Özet beyan, Türkiye Gümrük Bölgesine girilirken kullanılan taşıma şekline göre (Değişik ibare:RG-2/11/2011-28103) (4) 67 nci maddede belirtilen sürede verilir.

Taşıma sözleşmelerinde özet beyan verme yükümlülüğü

MADDE 66 – (1) Deniz veya hava taşımacılığında, taşıma aracının paylaşımı veya taşıma işleminin sözleşme kapsamında yapılması durumunda, özet beyan verme yükümlülüğü, taşıma işlemini taahhüt ederek eşyanın araçta taşınması için taşıma belgesi düzenleyene aittir.

Süre Sınırları

MADDE 67 – (Başlığı ile birlikte değişik:RG-2/11/2011-28103) (4)

(1) Denizyolu taşımacılığında, özet beyan aşağıda belirtilen sürelerde gümrük idaresine verilir:

a) Konteyner ile taşınan eşya için, (c) bendinde belirtilen durumlar haricinde, hareket limanında eşyanın gemiye yüklenmesinden en az yirmi dört saat önce,

b) Dökme ve ambalaj halindeki eşya için, (c) bendinde belirtilen durumlar haricinde, Türkiye Gümrük Bölgesindeki ilk varış limanına gelmeden en az dört saat önce,

c) (Değişik:RG-31/3/2012-28250) Karadeniz ya da Akdeniz üzerindeki yabancı ülke limanları ve Avrupa Topluluğu gümrük bölgesinde yer alan limanlar (Fransa'nın denizaşırı illeri, Azorlar, Madeira ve Kanarya Adaları hariç) ile Türkiye Gümrük Bölgesindeki limanlar arasında taşınan eşya için ilk varış limanına gelmeden en az iki saat önce,

(2) a) Havayolu taşımacılığında, özet beyan aşağıda belirtilen sürelerde gümrük idaresine verilir:

1) Kısa mesafeli uçuşlarda en geç uçağın havalandığı ana kadar,

2) Uzun mesafeli uçuşlarda, Türkiye Gümrük Bölgesinde ilk havalimanına inilmesinden en az dört saat önce.

b) (a) bendinin uygulanmasında, kısa mesafeli uçuşlardan son hareket havalimanı ile Türkiye'de vardığı ilk havalimanı arasındaki uçuş süresi dört saatten az olan uçuşlar anlaşılır. Diğer bütün uçuşlar uzun mesafeli sayılır.

(3) Demiryolu taşımacılığında, özet beyan giriş gümrük idaresine varılmasından en az iki saat önce verilir.

(4) Karayolu taşımacılığında, özet beyan giriş gümrük idaresine varılmasından en az bir saat önce verilir. Bunun mümkün olmaması halinde aracın giriş gümrük idaresine varışından itibaren bir saat içinde verilir.

(5) Bilgisayar sisteminin geçici olarak kullanılamaması halinde de birinci ila dördüncü fıkralardaki süreler geçerlidir.

Sürelerin uygulanmayacağı haller

MADDE 68 – (Başlığı ile birlikte değişik:RG-2/11/2011-28103) (4)

(1) 67 nci maddenin birinci ila dördüncü fıkralarında belirtilen süreler;

a) Uluslararası anlaşmalarla 69 uncu maddede belirtilen güvenlik kontrollerinin tanınması,

b) Uluslararası anlaşmalarla 67 nci maddenin birinci ila dördüncü fıkralarında belirtilen sürelerden farklı süreler içerisinde beyan bilgilerinin değişiminin öngörülmesi,

c) Mücbir sebep ve beklenmeyen haller,

durumlarında uygulanmaz.

Risk analizi

MADDE 69 – (Başlığı ile birlikte değişik:RG-2/11/2011-28103) (4)

(1) Gümrük idaresi, özet beyanda bulunan bilgilerden faydalanarak, eşya Türkiye Gümrük Bölgesine gelmeden önce emniyet ve güvenlik amaçlı olarak risk analizi yapar.

(2) Gümrük idaresi 67 nci maddede belirtilen sürelere uyulmuş olması koşuluyla eşyanın gelişinden önce risk analizini tamamlar.

(3) 67 nci maddenin birinci fıkrasının (a) bendi uyarınca konteyner ile taşınan eşya için gümrük idaresi özet beyanın tescilinden sonraki yirmidört saat içerisinde risk analizini tamamlar. Bu analiz sonucunda, gümrük idaresi, söz konusu eşyanın Türkiye Gümrük Bölgesine girmesinin güvenlik ve emniyet yönünden ciddi bir tehdit oluşturduğu ve acil müdahale edilmesi gerektiği sonucuna varırsa, özet beyanı veren kişiye ve eğer özet beyan taşıyıcıdan başka bir kişi tarafından verilmişse sistemle bağlantılı olması şartıyla taşıyıcıya da, eşyanın yüklenmemesi gerektiği hususunda bildirimde bulunur. Bildirim özet beyanın tescilinden sonraki yirmidört saat içerisinde yapılır.

(4) 61 inci maddenin birinci fıkrası uyarınca özet beyan verilmediği hallerde risk analizleri gümrük beyannamesi veya beyanname yerine geçen belge üzerinden gerçekleştirilir.

(5) Risk analizi çalışmaları tamamlandıktan sonra sonuçların uygun bulunması halinde gümrüğe sunulan eşya, gümrükçe onaylanmış bir işlem veya kullanıma tabi tutulabilir.

(6) Özet beyanın 67 nci maddede belirtilen süre sınırları içerisinde verilememesi durumunda, eşyanın sunulduğu gümrük idaresince, özet beyan, gümrük beyannamesi veya eşyaya ilişkin diğer bilgiler üzerinden risk analizleri gerçekleştirilir.

(7) Taşıma aracının özet beyanda giriş gümrük idaresi olarak beyan edilenden başka bir gümrük idaresine geleceği durumda, bu gümrük idaresine varışından önce taşıma aracının kullanıcısı ya da temsilcisi özet beyanda beyan edilen gümrük idaresine “sapma bildirimi” mesajı kullanarak bildirimde bulunur. Bu mesaj, ek-10/C'de belirtilen hususları içerir ve ek-10'da yer alan açıklama notlarına uygun olarak düzenlenir. Bu fıkra, 64 üncü maddede belirtilen durumlarda uygulanmaz.

(8) Özet beyanda giriş gümrük idaresi olarak beyan edilmiş olan gümrük idaresi, sapma bildiriminde taşıtın giriş yapacağı bildirilen gümrük idaresine, sapma hakkında emniyet ve güvenlik risk analizinin sonuçlarıyla birlikte derhal bildirimde bulunur.

Birden fazla limana uğrayan deniz veya hava taşıtlarına ilişkin özet beyan verilmesi ve risk analizi

MADDE 70 – (Başlığı ile birlikte değişik:RG-2/11/2011-28103) (4)

(1) Deniz veya hava taşıtlarının Türkiye sınırları dışında herhangi bir liman veya havalimanına uğramaması koşuluyla, Türkiye Gümrük Bölgesinde birden fazla liman veya havalimanına uğraması halinde, özet beyan, eşyanın boşaltılacağı liman veya hava limanındaki gümrük idaresine verilir.

(2) Güvenlik ve emniyet amaçlı risk analizi, eşyanın boşaltılacağı her bir liman veya hava limanındaki gümrük idaresince gerçekleştirilir. Risk analizi sonucunda, eşyanın acil müdahale gerektirecek ölçüde tehdit oluşturduğuna karar verilmesi halinde, gümrük idaresince yasaklayıcı tedbirler alınır ve ilk varış limanı veya havalimanındaki gümrük idaresine de bildirimde bulunulur.

Varış bildirimi

MADDE 71 – (Başlığı ile birlikte değişik:RG-2/11/2011-28103) (4)

(1) Denizyolu ve havayolu taşımacılığında, Türkiye Gümrük Bölgesine girilirken kullanılan taşıma aracının işleticisi veya temsilcisi, eşyanın boşaltılacağı gümrük idaresine ulaştığında taşıma aracının varışını bildirir. Varış bildirimi, veri işleme tekniği yoluyla verilir ve boşaltılacak eşya için düzenlenen özet beyanların tespiti için gereken bilgileri içerir.

(2) Karayolu ve demiryolu taşımacılığında, eşyanın giriş gümrük idaresine sunulması ile varış bildiriminin verildiği kabul edilir.

(3) Gümrük idareleri, varış bildiriminin yazılı olarak verilmesine yalnızca gümrük idaresinin bilgisayar sisteminin çalışmaması halinde izin verir. Yazılı olarak verilen varış bildirimi bilgileri bilgisayar sisteminin çalışmasını müteakiben en geç takip eden iş günü içerisinde sisteme girilir.

(4) Varış bildirimi veren kişi varış bildiriminde yer alan bilgilerin doğruluğundan sorumludur.

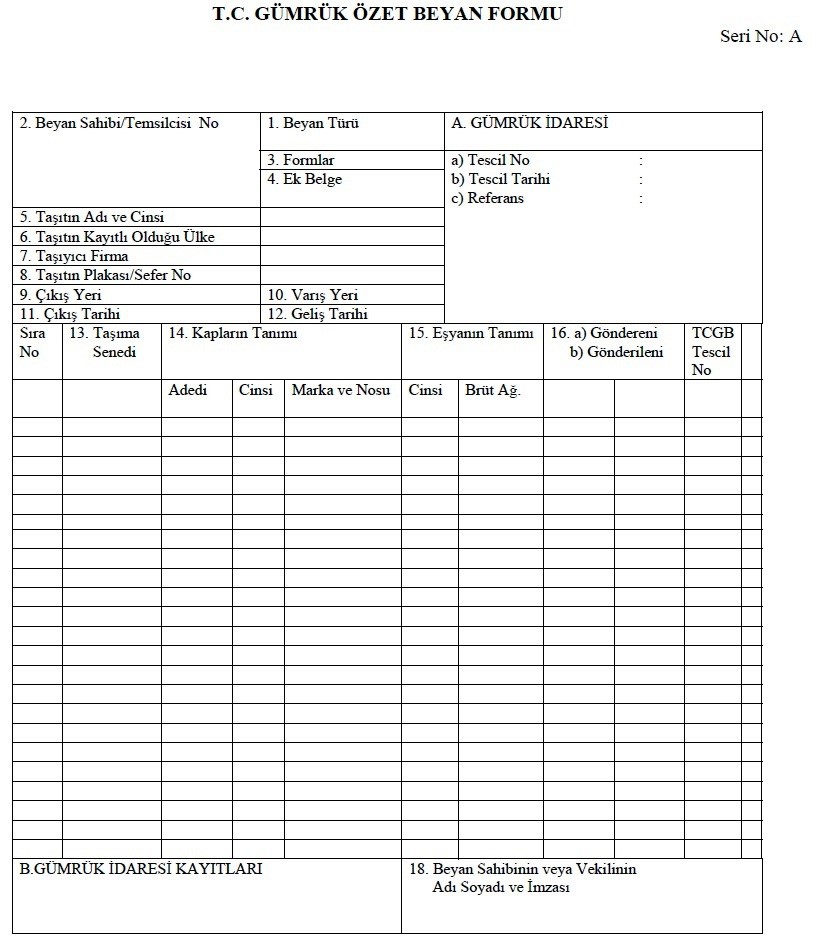

Gümrük Özet Beyan Formu Örneği

Gümrük Yönetmeliği

Gümrük Beyanı

Gümrük beyannamesi

(1) Yazılı beyan, ek-14'te bir örneği yer alan gümrük beyannamesi ile yapılır ve gümrük beyannamesinin doldurulmasında anılan ekte yer alan kullanma talimatı esas alınır.

(2) Beyanın, bilgisayar veri işleme tekniği yoluyla yapılması esastır. Ancak, beyanın elektronik imzayla yapılamayacağı istisnai haller Gümrük ve Ticaret Bakanlığınca belirlenir.

(3) (Ek:RG-28/12/2011-28156) Beyanın bilgisayar veri işleme tekniği yolu ile yapılması halinde talep üzerine gümrük beyannamesinin onaylı örneğinin beyan sahibine verilmesine ilişkin usul ve esaslar Bakanlıkça belirlenir.

Beyanın bağlayıcılığı

(1) Beyannamede imzası bulunan kişiler cezai hükümlerin uygulanması açısından beyannamede belirtilen bilgiler ile beyannameye ekli belgelerin doğruluğu ve ilgili rejimin gerektirdiği bütün yükümlülüklere uyulmasından sorumludur. Doğrudan temsil durumunda bu sorumluluk adına hareket edilenlere aittir. Beyanın bağlayıcı olması nedeniyle beyanname başkasına devredilemez; eşyanın başkalarına satılması beyan sahiplerini yükümlülüklerinden kurtarmaz.

(2) Bilgisayar sisteminde yer alan, eşyanın beyan edildiği gümrük rejimi bakımından tahsili veya teminata bağlanması gereken vergiler ve/veya ek mali yükümlülükler ile beyannameye eklenmesi öngörülen belgeler ile ilgili verilerden yükümlüler yol gösterici mahiyette istifade edebilirler. Sistemdeki anılan verilerden istifade edilmesi birinci fıkradaki sorumlulukları ortadan kaldırmaz.

Beyannameye eklenecek belgeler

(Değişik:RG-28/12/2011-28156) (4)

(1) Bakanlıkça belirlenecek haller hariç olmak üzere ve bu Yönetmeliğin eksik beyana ilişkin hükümleri saklı kalmak kaydıyla, kodları ile açıklamaları ilgili mevzuat çerçevesinde belirlenerek Bakanlığın kurumsal internet sayfasında duyurulan ve aşağıda belirtilen belgelerin gümrük beyannamesine eklenmesi zorunludur. Bu belgeler dışında gümrük beyannamesine herhangi bir belge eklenmez.

a) Tercihli tarife uygulanabilmesi için gerekli olan belgeler ile vergilendirmeyi doğrudan etkileyen veya yükümlüye vergi avantajı sağlayan belgeler,

b) Kanun veya uluslararası düzenlemelerin açık hükmü gereği, gümrük beyannamesi ekinde ibrazı zorunlu belgeler,

c) İthalat Rejim Kararında belirtilen ticaret politikası önlemlerinin düzenlenecek bir belgeye istinaden uygulanması durumunda buna ilişkin belgeler,

ç) İlgili gümrük rejimleri itibariyle, beyannamenin tescil işlemi öncesinde temin edilen ayniyat tespitine ilişkin belgeler,

d) 181 inci maddenin dördüncü fıkrasının (b) bendi çerçevesinde Bakanlıkça belirlenen izin veya belgeler.

(2) Kanunun 60 ıncı maddesinin ikinci fıkrasının (b) bendi uyarınca beyanname ekinde ibrazı istenmeyen belgeler, gerekli görüldüğünde gümrük idaresine ibraz edilmek üzere adına beyanname düzenlenen yükümlü tarafından, transit rejiminde ise asıl sorumlu tarafından belge saklama süresi boyunca muhafaza edilir.

(3) (Değişik:RG-21/5/2014-29006) Yeşil hattan yararlanma hakkı bulunan Yetkilendirilmiş Yükümlü Sertifikası sahibi kişiler adına tescil edilen gümrük beyannameleri ile mavi hattan yararlanma hakkı bulunan Onaylanmış Kişi Statü Belgesi sahibi kişiler adına tescil edilen ihracat beyannamelerinin 44 nolu kutusuna birinci fıkrada belirtilen belgeler kaydedilir. Muayene türü yeşil hat olarak belirlenen gümrük beyannameleri ile muayene türü mavi hat olarak belirlenen ihracat beyannamelerine birinci fıkrada belirtilen belgeler eklenmez. Ancak, muayene türü sarı veya kırmızı hat olarak belirlenen beyannameler, 44 nolu kutuya kaydedilen belgeler ile birlikte gümrük idaresine ibraz edilir.

(4) Birinci fıkranın uygulanmasında, ihracata ilişkin gümrük beyannameleri ile birlikte yurt dışındaki alıcılar adına düzenlenmiş fatura nüshasının ibrazı yeterlidir.

(5) (Değişik:RG-7/2/2013-28552) Üçüncü fıkrada belirtilen beyannameler dışındaki gümrük beyannamelerine herhangi bir belge eklenmemesine ilişkin düzenleme yapmaya Bakanlık yetkilidir.

(6) Gümrük işlemleri sırasında belge aslının aranmadığı durumlarda belge örnekleri üzerinde işlemler sonlandırılır. Belge asılları üçüncü fıkra kapsamında muhafaza edilir.

(7) (Ek:RG-12/6/2012-28321) Bu maddenin üçüncü fıkrası uyarınca beyannameye eklenmeyen belgeler dâhil ithalat ve ihracat işlemlerine ilişkin gümrük beyannameleri ve ekleri, beyanın bağlayıcılığı çerçevesinde her bir beyanname itibariyle, sonradan yapılacak kontrollerin sağlıklı bir şekilde yapılmasına imkân sağlayacak şekilde muhafaza edilir.

Fatura

(1) Fatura, kesin satışlarda, satıcı ve diğer hallerde gönderici tarafından mahallinde düzenlenmiş ve başlıca;

a) Faturanın düzenleme yeri, tarihi ve sayısı,

b) Kesin satışlarda satıcı firmanın, diğer hallerde ise satıcı veya eşyayı gönderen firmanın adı ve adresi,

c) Eşyayı satın alanın veya kesin satış dışındaki hallerde gönderilenin adı ve adresi,

ç) Ödeme şartları (peşin veya vadeli gibi),

d) Satış bedeli ve teslim şartı (CIF, FOB veya diğer bir bedel gibi),

e) Eşyanın gümrük tarife istatistik pozisyonu ve satış birimine (kilo, metre, adet, düzine gibi) göre miktarı,

f) Eşyanın birim fiyatı (bir metre, bir kilo ve bir adedinin fiyatı gibi),

g) Eşyanın bulunduğu kapların cins ve nev'i, marka ve numarası ve adedi,

ğ) Eşyanın teslim ve bedelinin ödeme yeri,

h) Eşyanın gönderilme şekli,

ı) İhracata ilişkin faturalar için ayrıca, seri ve sıra numarası, bağlı olunan vergi dairesi ve vergi kimlik numarası,

bilgilerini içeren bir belgedir.

(2) İhracata ilişkin gümrük beyannameleri ile birlikte ibraz edilmesi gereken yurt dışındaki alıcılar adına düzenlenmiş faturalarda satış bedeli yabancı para cinsinden gösterilebilir.

Ayrıntılı fatura

(1) Ayrıntılı fatura, kıymetleri üzerinden vergiye tabi olup da birden ziyade kap içinde gelen ve aynı zamanda çeşitli cins ve kıymette olan eşyadan, her kapta aynı cins ve kıymette ne miktar eşya bulunduğunu gösteren ve faturaya uygun bir şekilde, satıcı veya gönderici tarafından mahallinde düzenlenmiş bir belgedir.

(2) Faturalarda her kabın içinde satış birimine göre ne miktar eşya bulunduğu gösterilmediği takdirde, ayrıntılı faturanın beyanname ile birlikte idareye verilmesi gerekir.

Çeki listesi

(1) Çeki listesi, bir fatura kapsamı eşyanın çeşitli cins ve nev'ide ve çeşitli ağırlıktaki kaplara konulması halinde, her kapta ne miktar eşya bulunduğunu göstermek amacıyla düzenlenen bir belgedir.

(2) Çeki listesi satıcı veya gönderici tarafından fatura ile birlikte hazırlanabileceği gibi, beyan sahibi tarafından da hazırlanabilir.

(3) Ağırlıkları üzerinden vergiye tabi eşyaya ilişkin çeki listesinin beyan edilen eşyanın, tarife cetvelinde gösterilen vergiye esas olan, daralı ve net ağırlık, adet, baş ve hacim gibi ölçüler üzerinden hazırlanması gerekir.

Taşıma belgeleri

(1) Deniz yoluyla yapılan taşımalarda geminin kaptanı veya donatanı veya mümessili tarafından yükletene taşıma belgesi olarak konşimento verilir. Konşimentoda aşağıda yazılı bilgiler bulunur.

a) Taşıyanın adı ve soyadı veya ticaret unvanı,

b) Kaptanın adı ve soyadı,

c) Geminin adı ve tabiyeti,

ç) Yükletenin adı ve soyadı veya ticaret unvanı,

d) Alıcının adı ve soyadı veya ticaret unvanı,

e) Yükleme limanı,

f) Boşaltma limanı veya buna dair talimat alınacak yer,

g) Gemiye yüklenen veya taşınmak üzere teslim alınan eşyanın cinsi, ölçüsü, sayı veya tartısı, markaları ve dıştan belli olan hal ve mahiyetleri,

ğ) Navluna ait şartlar.

(2) Hava taşımalarında, aynı anlamda ve benzeri bilgileri kapsayan hava konşimentosu kullanılır.

(3) Kara nakliyatında taşıyıcılar tarafından konşimento yerine düzenlenen belgeye yük senedi (CMR)'nde aşağıda yazılı bilgiler bulunur:

a) Alıcının adı, soyadı veya ticaret unvanı ve adresi, eşyanın gönderildiği yer ve taşıma senedinin emre yazılı olması isteniyorsa emrine şerhi,

b) Taşınacak eşyanın cinsi, ağırlığı veya adedi, paket halinde iseler paketlere yazılı numaraları ve işaretleri ve ambalajın şekli ve niteliği,

c) Gönderenin adı, soyadı veya ticaret unvanı ve adresi,

ç) Taşıyıcının adı, soyadı veya ticaret unvanı ve adresi,

d) Taşıma ücreti ve ücret ödenmiş ise bu husus,

e) Taşımanın yapılacağı müddet,

f) Taraflar arasında kararlaştırılan diğer hususlar.

(4) Demiryolu ile yapılan taşımalarda ise benzeri bilgileri içeren CIM ve CIV belgeleri gibi uluslararası kabul görmüş taşıma belgeleri kullanılır.

İşlenmiş Tarım Ürünleri Beyan Formu/Analiz Sonuç Raporu

(1) İşlenmiş Tarım Ürünleri Beyan Formu/Analiz Sonuç Raporu; işlenmiş tarım ürünlerinin serbest dolaşıma sokulması halinde, bu ürünlerdeki tarım paylarını belirten ve kimyager tarafından onaylanmış, ek-15'te yer alan belgedir.

İthal Eşyasına Ait Kıymet Bildirim Formu

(1) İthal Eşyasına Ait Kıymet Bildirim Formu; Gümrük Tarifeleri ve Ticaret Genel Anlaşmasının VII nci Maddesinin Uygulanmasına Dair Anlaşma hükümleri çerçevesinde belirlenen ithal eşyasına ait gümrük kıymetinin unsurlarını içeren ve ek-16'da yer alan belgedir.

Beyannamede düzeltme

(1) (Değişik:RG-7/2/2013-28552) Kanunun 63 üncü maddesinin birinci fıkrasında geçen 'başka bir eşya' ifadesinden, tarife alt pozisyonu değişen, değişmemesi durumunda ise her türlü vergi ile ek mali yükümlülüğün ad valorem usulde oran veya spesifik usulde miktarına ve/veya ticaret politikası önlemine ilişkin faydalanılacak hak ve menfaatlerde farklılık gösteren eşya anlaşılır.

(2) (Değişik:RG-7/2/2013-28552) Eşyanın teslimine kadar;

a) Eşyanın muayenesi için bilgisayar sistemi tarafından beyanın kontrolü türünün kırmızı hat olarak belirlenmesinden,

b) Beyan edilen eşyaya ilişkin bilgilerin yanlış olduğunun tespit edilmesinden,

önce beyannamede düzeltme yapılmasına izin verilir ve herhangi bir cezai işlem uygulanmaz.

(3) (Mülga:RG-30/4/2011-27920) (Yeniden düzenleme:RG-7/2/2013-28552) Beyanın kontrolü türü kırmızı hat olarak belirlenen eşyaya ilişkin bilgilerin yanlış olduğunun tespit edilmesinden önce düzeltme talebinde bulunulması halinde talep Kanunun 234 üncü maddesinin üçüncü fıkrasından yararlanma talebi olarak değerlendirilerek sistemde gerekli düzeltmeler yapılır. Beyan edilen eşyaya ilişkin bilgilerin yanlış olduğunun tespit edilmesinden sonra düzeltme talebinde bulunulması halinde ise düzeltme talepleri kabul edilmeyerek 192 ve 193 üncü maddeler uygulanır.

(4) Cezai hükümler saklı kalmak kaydıyla, beyanname tescil tarihinden itibaren üç yıllık süre içinde yükümlünün talebi üzerine Kanunun 73 üncü maddesinin ikinci fıkrası uyarınca beyannamede düzeltme yapılmasına izin verilir. (Ek cümle:RG-31/12/2010-27802) Ancak, dahilde işleme rejimi için bu sürenin üç yıldan daha uzun belirlenmesine Gümrük ve Ticaret Bakanlığı yetkilidir.

Bölünmüş beyanname

(1) Bir beyanname kapsamı eşyanın bir seferde çekilmesi esastır. Ancak bir beyanname kapsamı olup farklı kalemlerde bulunan eşyadan bir kaleminin çekilmesi beyan sahiplerince istendiği takdirde bu istek, eşyanın muayenesi yapıldıktan ve para cezasına hükmedilmesini gerektirir bir durumun olması halinde bunun eşya sahip veya temsilcilerine duyurulmasından sonra kabul olunur.

(2) Bu halde, gümrükten çekilmek istenilen kısım için beyan sahiplerinden sistemdeki asıl beyannameye uygun olarak ayrı bir beyanname alınır ve çekilecek kısmın vergi tahakkukları bunun üzerinden yapılır.

(3) Kısmi beyannamelerin asıl beyannameye uygun olup olmadığı ilgili memurlarca kontrol edilir ve uygun olmayanlar kabul edilmeyerek 121 inci maddeye göre işlem yapılır.

(4) Eşyanın en son kısmı için sahiplerinden ayrıca beyanname aranmayıp vergi tahakkukları asıl beyanname üzerinden yapılır ve bu beyannameye daha önce çekilen kısımlara ait beyanname numaraları ile tarihleri yazılır.

(5) Eşyanın kısmen beyan edilen gümrük rejimine tabi tutulmasının imkânsız olması halinde eşya bir kalem veya bir kap olsa dahi bölünebilir.

Eşyanın tesliminden önce beyannamenin iptali

(1) Gümrük idarelerince Kanunun 64 üncü maddesi uyarınca iptal edilen beyannamede iptal işleminin gerekçesi gösterilir.

(2) Kanunun 70 inci maddesi hükümleri çerçevesinde tasfiyesine karar verilen eşyaya ait beyanname iptal edilir ve gerekçesi belirtilir. 124 ila 129 uncu maddeler uyarınca iptal edilen beyannameler için de gerekçesi belirtilir.

Eşyanın yanlış rejimde beyan edilmesi nedeniyle eşyanın tesliminden sonra beyannamenin iptali

(1) Eşyanın, beyan edilmek istenilen gümrük rejimi yerine ithalat vergilerinin tamamen veya kısmen ödenmesini gerektirir bir gümrük rejimine yanlışlıkla tabi tutulması halinde, beyan sahibinin talebi üzerine gümrük idareleri, tescil edilmiş bir beyannameyi aşağıdaki şartların tamamının yerine getirildiğinin kanıtlanması halinde iptal edebilir.

a) Beyanname konusu eşyanın herhangi bir kullanımının beyan edilmek istenilen gümrük rejimine tabi tutulmasına engel olmaması,

b) Beyannamenin tescil edildiği sırada beyan edilmek istenilen gümrük rejimine ilişkin bütün yükümlülüklerin yerine getirilmiş olması,

c) Eşyanın beyan edilmek istenilen rejime gecikmeksizin girişinin mümkün olması.

(2) Beyannamenin iptaline ilişkin taleplerin beyannamenin tescil edildiği tarihten itibaren üç ay içerisinde yapılması gerekir. Ancak, gümrük idareleri, mücbir sebep ve beklenmeyen hallerin varlığı ve kanıtlanması halinde üç aylık sürenin aşılması durumunda da başvuruyu kabul edebilir.

(3) Beyan edilmek istenilen gümrük rejimine ilişkin beyanname, ilk beyannamenin tescil edildiği tarihten itibaren geçerli olur.

Başka eşyanın beyan edilmesi nedeniyle eşyanın tesliminden sonra beyannamenin iptali

(1) İthalat vergilerinin tamamen veya kısmen ödenmesini gerektirir bir gümrük rejimine tabi tutulan bir eşyanın, yanlışlıkla aynı rejime konu olabilecek başka bir eşya yerine beyan edilmiş olması halinde gümrük idareleri beyan sahibinin beyannamenin tescil edildiği tarihten itibaren üç ay içerisinde yapmış olduğu talebi üzerine, aşağıdaki şartların tamamının yerine getirildiğinin kanıtlanması halinde beyannameyi iptal edebilir.

a) Yanlış beyana konu eşyanın orijinal halini koruması, izin verildiği şekilden başka bir şekilde kullanılmamış olması,

b) Gerçekte beyan edilmek istenilen eşyanın ilk beyannamenin tescili sırasında aynı gümrük idaresine sunulmasının ve aynı gümrük rejimine tabi tutulmasının mümkün olması.

(2) Gümrük idareleri, mücbir sebep ve beklenmeyen hallerin varlığı ve kanıtlanması halinde 3 aylık sürenin aşılması halinde de başvuruyu kabul eder.

Geriye dönük izin verilmesi halinde eşyanın tesliminden sonra beyannamenin iptali

(1) Daha önce serbest dolaşıma girmiş eşyanın tercihli tarife ya da nihai kullanım nedeniyle indirimli ya da sıfır vergi oranı ile serbest dolaşıma giriş veya ekonomik etkili bir gümrük rejimine tabi tutulabilmesini teminen, Gümrük ve Ticaret Bakanlığınca belirlenecek şartlar dahilinde geriye dönük izin verilmesi durumunda daha önceki beyanname iptal edilir.

İhracat veya hariçte işleme rejimine tabi tutulan eşyaya ilişkin beyannamenin iptali

(1) İhracat vergilerine, ithalat vergisinin geri ödenmesi başvurusuna, ihracat iadesine veya ihracata bağlı diğer önlemlere konu eşyanın beyan sahibinin (Değişik ibare:RG-31/3/2010-27538) 417 nci maddede belirtilen süreler içerisinde müracaat etmesi ve aşağıda sayılan koşulların tamamını yerine getirmesi halinde, gümrük idaresi ihracat veya hariçte işleme rejimine tabi tutulan eşyaya ilişkin beyannameyi iptal eder.

a) Beyanname konusu eşyanın gümrük bölgesini terk etmediğinin ihracata ilişkin işlemlerin yapıldığı gümrük idaresine belgelenmesi,

b) Beyanname ile birlikte, tescili sırasında sunulan diğer belgeleri ihracata ilişkin işlemlerin yapıldığı gümrük idaresine ibraz etmesi,

c) İhracat nedeniyle beyan sahibine sağlanan bütün hak ve menfaatlerin iade edildiğinin veya beyan sahibinin söz konusu hak ve menfaatlerden yararlandırılmaması için ilgili kurumlarca gerekli tedbirlerin alındığını ihracata ilişkin işlemlerin yapıldığı gümrük idaresine kanıtlaması,

ç) Gerekli olması halinde, beyanname konusu eşyanın durumuna uygun gümrükçe onaylanmış bir işlem veya kullanıma tabi tutulması.

(2) Beyannamenin iptali, ihracat lisansına veya beyanın tevsiki için ibraz edilen bütün belgelere ilişkin olarak yapılan işlemlerin de iptali sonucunu doğurur.

(3) Birinci fıkrada belirtilen eşya dışında kalan ihraç eşyasının gümrük bölgesini terk etmediğinin, beyan sahibi tarafından, 417 nci maddede belirtilen süreler içerisinde ihracata ilişkin işlemlerin yapıldığı gümrük idaresine bildirilmesi durumunda gümrük beyannamesi iptal edilmiş sayılır.

(4) Bu madde hükümleri yeniden ihraç eşyası için de uygulanır.

Antrepo rejimine tabi tutulan serbest dolaşımdaki eşyaya ilişkin beyannamenin iptali

(1) Gümrük antreposuna konulması halinde ihracata bağlı önlemlerden yararlanan serbest dolaşımdaki eşya, gümrükçe onaylanmış bir işlem veya kullanıma tabi tutulmaması halinde, ihracata bağlı önlemlere ilişkin mevzuat hükümleri ve cezai hükümler saklı kalmak kaydıyla, beyan sahibinin talebi üzerine antrepo rejimine ilişkin beyanname iptal edilir.

(2) Eşyanın antrepo rejimi altında kalış süresi içerisinde, gümrükçe onaylanmış bir işlem veya kullanıma tahsis edilmesine ilişkin bir başvurunun yapılmamış olması halinde, gümrük idarelerince gümrük mevzuatı ve ihracata bağlı önlemlere ilişkin mevzuat hükümleri uyarınca gerekli önlemlerin alınması kaydıyla beyanname iptal edilir.

Posta veya hızlı kargo taşımacılığı yoluyla gelen eşyanın tesliminden sonra beyannamenin iptali

(1) Posta veya hızlı kargo taşımacılığı yoluyla gelen eşyanın tesliminden sonra iade edilmesinin söz konusu olması halinde, Gümrük ve Ticaret Bakanlığınca belirlenecek usul ve esaslar dahilinde, beyan sahibinin beyannamenin tescil edildiği tarihten itibaren üç ay içerisinde başvuruda bulunması ve eşyanın gerçek tedarikçisine ya da tedarikçisi tarafından tayin edilen adrese geri gönderilmesi şartıyla beyanname iptal edilir.

Eşyanın teslimi

(1) Eşya, boşaltma yerinde konşimentoda teslim edileceği gösterilen ve bir nüshasını taşıyan kimseye ve eğer konşimento emre muharrer ise ciro ile devralmış şahsa teslim olunur. Bu kimseler eşyayı almak için lazım gelen vasıfları haiz sayılır. Ancak, konşimento ibrazı esas olmakla birlikte, konşimentosu ibraz edilemeyen petrol ve türevleri, eşyanın taşıyıcısı veya temsilcisi tarafından eşyanın alıcısı olarak gösterilen (Değişik ibare:RG-2/11/2011-28103) onaylanmış kişi statü belgesi (Ek ibare:RG-10/1/2013-28524) veya yetkilendirilmiş yükümlü sertifikası sahiplerinin, konşimentodaki eşya bilgilerini içeren ve konşimentonun en geç doksan gün içinde ibraz edileceğine dair verecekleri taahhütnameye istinaden konşimento ibrazından önce alıcıya teslim edilebilir.

(2) Hızlı kargo taşımacılığı yoluyla gelen eşyanın serbest dolaşıma girişine ilişkin beyannamesinin gümrük idaresine verilmesinden itibaren altı saat içerisinde bu beyannamenin incelenmesinin tamamlanamaması halinde de eşya teslim edilir. Ancak bu eşyanın tümü veya bir kısmının muayenesinin yapılmasının (Değişik ibare:RG-31/3/2010-27538) 182 nci maddede belirtilen esaslar çerçevesinde zorunlu görüldüğü taşıyıcı veya işletmeci kuruluşa bildirildiği hallerde bu fıkrada belirtilen süre kısıtlaması uygulanmaz.

(3) Tahlile tabi tutulacak eşyanın, tahlil sonucu beklenilmeden yükümlüsü tarafından tesliminin talep edilmesi durumunda, eşyanın beyan edilen gümrük tarife istatistik pozisyonuna karşılık gelen vergi oranı ile beyan edilen fasıldaki en yüksek vergi oranı arasındaki farka karşılık gelen tutarın teminata bağlanarak, yükümlüsünden eşyanın tahlili sonuçlanmadan kullanılmayacağına dair ek-17'de yer alan taahhütname alınmak şartıyla ve gümrük idaresinde saklanmak üzere (Ek ibare:RG-2/12/2010-27773) beyan sahibi veya temsilcisi huzurunda ek-25'te yer alan tutanak tanzim edilerek eşyadan bir adet şahit numune alınarak gümrük idaresince uygun görülen yerde muhafaza edilmek kaydıyla yediemin olarak teslim edilir. Ancak, teslimi talep edilen eşyanın ticaret politikası önlemlerine tabi olması veya tesliminin telafisi mümkün olmayacak sonuçlara yol açacağı konusunda şüphe olması halinde bu fıkra hükmünün uygulanmamasına gümrük idare amiri yetkilidir.

Beyanname yerine kullanılan belgeler

(Başlığıyla birlikte değişik:RG-2/12/2010-27773)

(1) Elçilik Mektubu, Kurye Mektubu, TIR Karnesi, ATA Karnesi, Kumanya Listesi, Özel Fatura, Déclaration en Douane, CPD Karnesi ve Sözlü Beyan Formu gibi belgeler gümrük beyannamesi yerine kullanılır, ancak bu belgeler gümrük idarelerine verilen beyannameler mahiyetinde değildir.

(2) Elçilik mektupları ile kurye mektuplarının şekli ve ihtiva edeceği bilgiler ek-18 ve ek-19'da gösterilmiştir.

Kurye çantalarının beyanı

(1) Türkiye Dışişleri veya Milli Savunma Bakanlıkları ile hariçteki elçiliklerimiz, misyonlarımız veya askeri misyon ve delegasyonlarımız yahut Dışişleri Bakanlıkları ile Türkiye'deki kendi elçilikleri veya misyonları tarafından bu kuruluşlar arasında resmi ve gizli evrak götürüp getiren ve kurye olarak adlandırılan askeri ve sivil memur ve şahıslara teslim olunacak evrak için her defasında bir Kurye Mektubu düzenlenir.

(2) Bu mektup bakanlıkların, elçiliklerin veya misyon veya delegasyonların resmi mührü ile mühürlenir ve bu makamların yetkili kimseleri tarafından imza edilir.

(3) Türkiye kuryelerine verilecek kurye mektupları Dışişleri ve Milli Savunma Bakanlıklarınca tespit edilen, ek-19'daki örneğe uygun olarak düzenlenir.

(4) Kuryeler bu mektupları görevli gümrük memurlarına verir ve muhtevası eşyanın gümrük işlemleri beyanname addolunan bu mektuplarla yürütülür.

(5) Türk kuryeleri diplomatik pasaport ile seyahat eder. Yabancı kuryelerin de Diplomatik Pasaport, Servis, Özel Pasaport, elçiliklerimizden verilen Lesse Passeyi taşımaları gerekir ve bu şahıslar sözü edilen belgelerden herhangi birini gümrük memurlarına göstererek kendilerini tanıtırlar.

Kurye kaplarının mühürlü olması

(1) Yetkili makamlardan kuryelere ancak, mühürlü zarf içinde resmi evrak verilebilir. Bu evrak bir kap (bavul, valiz, torba, çanta gibi) içinde taşındığı takdirde, bu kapların ağızları veya üzerleri, bozulmaksızın açılmaları veya aralanarak içine bir şey konulması veya içerisinden bir şey çıkarılması mümkün olmayacak şekilde yetkili makamlarca mühürlenir.

(2) Kuryeler, bu mühürlerin bozulmamasına dikkat eder ve kapları mühürlü olarak görevli memurlara gösterir.

Kurye kapları kapsamının muayene edilmeyeceği

(1) Görevli gümrük memurları, pasaport veya diğer kimlik belgelerinden kurye oldukları anlaşılan Türk ve yabancı kimselerin beraberlerinde getirip, götürdükleri resmi ve gizli evrakı içeren kurye kaplarını dıştan muayene ve inceleyerek kurye mektuplarının uygun ve resmi mühür ile mühürlenmiş olduğunu gördükleri takdirde, bunları açıp kapsamını muayene etmeksizin, üzerlerine etiket yapıştırarak veya işaret koyarak geçirilmelerine izin verir.

Mühürleri sağlam olmayan kurye kapları

(1) Dışarıdan gelen kuryelerin beraberlerindeki kapların dıştan yapılacak inceleme ve muayenesi sonucunda;

a) Kurye mektubuna nev'i ve nitelikleri itibarıyla uymayan,

b) Ağızları ve üzerleri resmi mühürle mühürlenmiş olmayan veya açılmış veya mühürleri kopmuş yahut bozulmuş olan,

c) Kurye mektubu gösterilmeyen veya ibraz edilen kurye mektubu şartlarına uygun görülmeyen,

kaplara gümrüğün mührü tatbik edilir ve durum bir tutanakla tespit edildikten sonra kuryenin sorumluluğu altında Esenboğa Gümrük Müdürlüğüne sevk edilir. Keyfiyet en seri şekilde mahalli gümrük amiri tarafından Gümrük ve Ticaret Bakanlığına bildirilir ve Gümrük ve Ticaret Bakanlığınca da ilgili Bakanlığa gerekli duyuru yapılır.

(2) Türkiye'den götürülecek kurye kaplarının dıştan yapılacak kontrollerinde, birinci fıkrada belirtilen hususlar tespit olunduğu takdirde, gecikmeleri önlemek üzere durum yine en seri şekilde Gümrük ve Ticaret Bakanlığı aracılığı ile ilgili Bakanlığa bildirilir.

Transit geçecek kuryeler

(1) Giriş gümrükleri Türkiye'den transit geçecek kuryelerin ibraz edecekleri kurye mektupları muhteviyatı mühürlü kapları dıştan inceleyip bu mektuplara uygun olduklarını gördükten sonra durumu mektuba şerh ve altını imza ederler. Çıkış gümrükleri kendilerine ibraz edilecek giriş gümrüğünün meşruhatını havi mektupları, çıkarılmak istenilen kaplarla karşılaştırarak uygun bulunanların çıkarılmalarına izin verirler.

(2) Giriş gümrükleri transit geçecek kurye kapları için ayrıca herhangi bir belge kesmezler ve bunların çıkıp çıkmadığını araştırmazlar.

Kuryesiz gelen kaplar

(1) Olağanüstü ve zorunlu haller dolayısıyla kuryeler yerine vapur kaptanları, uçak pilotları ve diğer taşıt hizmetlileri gibi kimseler eliyle Türkiye'ye gönderilen resmi ve gizli evrakı havi kurye kapları, getirenler tarafından gümrüklere teslim olunur.

(2) Gümrük idareleri, bu kaplardan Dışişleri veya Milli Savunma Bakanlıklarına ait olanlarını, bu bakanlıkların yazısı, Türkiye'deki yabancı devlet elçiliklerine veya diğer misyon ve delegasyonlara ait olanları da, bunların mektup ve yazıları üzerine, muayene etmeksizin dıştan inceleme ile yetinir ve ilgililerine teslim eder.

(3) Vapur kaptanları, uçak pilotları ve diğer taşıt hizmetlilerine tanınan geçici kuryelik vasfı, sadece bunların taşıdıkları kurye kaplarına şamil olup, kendilerine başka herhangi bir hak doğurmaz.

Kurye mektuplarının gümrükçe alınması

(1) Görevli gümrük memurları, gümrük işlemine tabi tutulan kaplara ait kurye mektuplarını, altına veya arkasına içerdiği kapların uygun görülüp, işleminin yapıldığını yazarak imzaladıktan ve tarih attıktan sonra bağlı olduğu gümrük idaresine derhal teslim eder. Şerhlerin altına konacak imzaların üzerinde ayrıca memurun adı ve soyadı ile sicil numarası da gösterilir.

Kurye mektuplarının gümrüklerde kayıt edilmesi ve saklanması

(1) Kurye işlemlerini yapan gümrük idareleri bunlar için ilgililerce verilen kurye mektuplarını ve yazıları özel bir deftere bir sıra numarası altında kayıt ve kabul eder ve işlemlerinin bitirilmesinden sonra bir klasör içinde saklar.

Basitleştirilmiş usulde beyanda bulunmak için aranan koşullar

(Değişik:RG-10/1/2013-28524)

(1) Kanunun 71 inci maddesinin birinci fıkrasının (a) bendinde belirtilen eksik beyan usulünden yetkilendirilmiş yükümlü sertifikasına veya onaylanmış kişi statü belgesine sahip gerçek ve tüzel kişilerden 142, 143, 151, 153, 154, 160, 162 ve 163 üncü maddelerde belirtilen koşulları sağlayanlar yararlandırılabilir.

(2) Kanunun 71 inci maddesinin birinci fıkrasının (b) bendinde belirtilen beyanname yerine ticari veya idari belge verilmesi usulünden yararlanmak için yapılan talepler yetkilendirilmiş yükümlü veya onaylanmış kişi statüsüne ilişkin koşullar aranmaksızın kabul edilir.

(3) Kanunun 71 inci maddesinin birinci fıkrasının (c) bendinde belirtilen eşyanın kayıt yoluyla rejime girişi usulünden yetkilendirilmiş yükümlü sertifikasına sahip kişiler yararlandırılabilir.

(4) Kanunun 71 inci maddesinin birinci fıkrasının (c) bendinde belirtilen eşyanın kayıt yoluyla rejime girişi usulünden yararlanılabilmesi, ihracat rejimi hariç olmak üzere, kapsamı ve miktarı Bakanlıkça belirlenecek teminatın verilmesi koşuluna bağlıdır.

(5) Bu maddede belirtilen basitleştirilmiş usullerden yararlandırılan kişiler, bu usullerden yararlanılabilmesi için gerekli koşullardan bir veya daha fazlasında meydana gelecek değişiklikleri Bakanlığa bildirmek zorundadır.

(6) Avrupa Komisyonu ile Ülkemiz arasında 11/7/2008 tarihinde imzalanan ve 5824 sayılı Kanun ile onaylanması uygun bulunan Katılım Öncesi Yardım Aracı (IPA) Çerçeve Anlaşması kapsamında ithal edilecek eşya için basitleştirilmiş usulde beyan talepleri yetkilendirilmiş yükümlü veya onaylanmış kişi statüsüne ilişkin koşullar aranmaksızın kabul edilir.

Basitleştirilmiş usullere ilişkin düzenleme yetkisi

(1) Gümrük ve Ticaret Bakanlığı, bu Yönetmelikte yer alan basitleştirilmiş usullerden yararlanacak eşya çeşitleri, söz konusu basitleştirilmiş usullerin kapsamı ve bu usullere ilişkin gümrük işlemlerini belirlemeye, basitleştirilmiş usul türlerine göre farklı kriterler koymaya ve söz konusu basitleştirilmiş usullerden yararlanma hakkının geri alınması ya da askıya alınmasına yönelik düzenleme yapmaya yetkilidir.

Serbest dolaşıma giriş rejiminde eksik beyan

(1) Gümrük idareleri, onaylanmış kişi statü belgesi sahibi kişiler ile (Mülga ibare:RG-10/1/2013-28524) (…) yetkilendirilmiş yükümlü sertifikasına sahip kişilerin, beyannameye eklenmesi gereken belgelerden bazılarının eklenmediği ve/veya beyannameye yazılması gereken bazı bilgilerin yazılmadığı gümrük beyanını, 143 üncü maddede yer alan hükümlere uyulması kaydıyla kabul edebilir.

(2) Bu usulün uygulandığı durumlarda, ambar hareketleri ile özet beyan işlemleri 63 üncü maddede belirtildiği şekilde yapılır. Ancak, tamamlayıcı beyanın verildiği tarihte, ilk beyannamenin bazı bilgilerinin değiştirilmesi gerektiği hallerde, muayene ile görevli memur tarafından beyanname ekranı açılarak yeniden düzenleme işlemleri yapılır.

Serbest dolaşıma giriş rejiminde eksik beyanda bulunması zorunlu hususlar

(1) Eksik bilgi ile yapılacak beyanda;

a) Beyan sahibinin kimliğinin, taşıt aracının özelliklerinin ve kayıtlı olduğu ülkenin, kapların adedi, cinsi ve özet beyana ilişkin bilgiler ile beyan sahibinin imzasının bulunması,

b) Eşyanın, Türk Gümrük Tarife Cetvelindeki yerinin gümrük idaresince kolay ve herhangi bir tereddüde yol açmadan belirlenmesini sağlayacak şekilde tanımlanmış olması,

c) Eşyanın tanımlanması, serbest dolaşıma girişini düzenleyen hükümlerin uygulanması ve eşyanın teslim edilmesinden önce alınması gereken herhangi bir teminat miktarının belirlenmesi için gümrük idarelerince gerekli görülen her türlü diğer bilgilerin yer alması,

ç) Bir eşyanın belli destekleyici belgeler olmaksızın serbest dolaşıma girişinin mümkün olmadığı durumlarda, bu bilgi ve belgelerin tamamının mevcut olması,

zorunludur.

(2) Eşyanın serbest dolaşıma girişinden önce ibrazı gerekli olan belgelerden bir ya da birkaçını içermeyen beyanlarda;

a) İlgili belgenin mevcut ve geçerli olduğunun,

b) Beyanın kabulünde meydana gelecek bir gecikmenin eşyanın serbest dolaşıma girişini engelleyeceğinin ya da daha yüksek bir oranda vergilendirmeye yol açacağının belli olması ve

c) Eksik belgeye ilişkin bilgilerin her durumda beyanda gösterilmesi,

zorunludur.

Serbest dolaşıma giriş rejiminde eksik beyanların tamamlanması

(1) Beyanname tescil edildiğinde eksik olan bilgi ve/veya belgelerin tamamlanması için beyan sahibine tanınan süre, söz konusu tescil tarihinden itibaren bir ayı geçemez.

(2) İndirimli veya sıfır oranında ithalat vergisinin uygulanması için gereken belgelerin eksikliği durumunda, gümrük idarelerince, eksik beyan kapsamındaki eşyanın bu tür indirimli veya sıfır oranında vergilendirilecekleri konusunda yeterli nedenlerin olması ve beyan sahibinin talebi üzerine söz konusu belgenin tamamlanması için ek süre verilebilir. Bu şekilde verilecek ek süre üç ayı geçemez.

(3) Tamamlanacak eksik beyanın gümrük kıymeti ile ilgili olması ve daha uzun bir süre gerekmesi ve bunun gerekli olduğunun kanıtlanması durumunda, gümrük idareleri daha uzun bir süre belirleyebilir ya da daha önce belirlenmiş olan süreyi uzatabilir. Bu sürenin belirlenmesinde gümrük mevzuatında öngörülen azami süreler dikkate alınır.

(4) İndirimli ya da sıfır oranında gümrük vergisinin serbest dolaşıma girecek eşya için sadece belirlenmiş tarife kotaları ve tarife tavanları dahilinde uygulanması durumunda, vergilendirme, sadece indirimli ya da sıfır oranında vergi uygulanması için gerekli olan belgeler düzenlendiğinde, izin verilen sınırlar çerçevesinde yapılır. Bu belgeler aşağıdaki süreler içinde ibraz edilir.

a) Tarife tavanları uygulanan durumlarda, alınan bir önlemin normal ithalat vergilerinin yeniden uygulanması zorunluluğunu getirdiği tarihten önce,

b) Tarife kotaları uygulanan durumlarda, bu kotalar için belirtilen limite ulaşılmasından önce,

indirimli ya da sıfır oranında ithalat vergisi uygulanması için ibrazı zorunlu olan belge, söz konusu eşyaya ilişkin beyanın bu tarihten önce kabul edilmiş olması koşuluyla, indirimli ya da sıfır oranın öngörüldüğü sürenin dolduğu tarihten sonra da ibraz edilebilir.

(5) Eksik beyan usulüne göre tescil edilen bir beyannamede eksik bulunan bilgi veya belgenin tamamlanması için gümrük idaresi tarafından verilen süre içinde bu eksikliklerin tamamlanmaması halinde, söz konusu beyanname kapsamı eşyanın ödenmesi gereken vergileri ertelenmez.

Eksik beyan halinde eşyanın serbest dolaşıma girişi

(1) Gümrük idarelerinin eksik bir beyanı kabul etmesi, başka nedenler bulunmadığı takdirde beyannamesi tescil edilmiş eşyanın serbest dolaşıma girişini engellemez ya da geciktirmez. Eşyanın serbest dolaşıma girişi aşağıda belirtilen şartlara göre gerçekleştirilir:

a) Eksik olan bilgi ve belgelerin daha sonra tamamlanacak olması söz konusu eşyanın vergi tutarını etkilemiyorsa, beyanname tescil edildiği tarihte hesaplanan vergiler üzerinden işlemler yürütülür.

b) 53 üncü madde hükmü çerçevesinde, eksik beyanın geçici bir kıymet bildirimi içermesi durumunda, bu bildirime dayanarak gümrük vergileri hesaplanır.

c) Eksik belge;

1) İndirimli veya sıfır oranındaki vergi uygulanması ile ilgiliyse, gümrük vergilerinin indirimli veya sıfır oran üzerinden hesaplanması,

2) Muafiyet hükümlerinin uygulanması ile ilgiliyse, muafiyet hükümlerine göre işlem yapılması,

gerekir.

(2) Eksik belgeler süresi içinde gümrük idarelerine sunulmadığı takdirde cezai hükümler saklı kalmak üzere, Kanunun 198 inci maddesi gereği normal oranların uygulanması sonucu tahakkuk ettirilen gümrük vergilerine göre noksan alındığı belirlenen gümrük vergileri ile 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 51 inci maddesine göre tespit edilen gecikme zammı oranında faizin yükümlüye tebliğ edildiği tarihi takiben onbeş gün içinde ödenmesi zorunludur.

Serbest dolaşıma giriş rejiminde eksik beyanın tamamlanması ya da değiştirilmesi

(1) Basitleştirilmiş usullere ilişkin 142 ila 145 inci maddelerde öngörülen koşullar çerçevesinde tescil edilmiş eksik beyanı içeren bir beyanname, beyan sahibi tarafından tamamlanabilir ya da gümrük idaresince uygun görülmesi halinde Kanunun 60 ıncı maddesinde belirtilen koşullara uyan yeni bir beyanname ile değiştirilebilir.

(2) Her iki durumda da, gümrük vergilerinin hesaplanması ve eşyanın serbest dolaşıma girişini düzenleyen diğer hükümlerin uygulanmasında, eksik beyanı içeren beyannamenin tescil edildiği tarih esas alınır.

Özelliği olan eşyanın tesliminde basitleştirilmiş usul (Değişik madde başlığı:RG-31/3/2010-27538)

(1) Özelliği olan eşyanın tesliminde, yükümlünün başvurusu üzerine basitleştirilmiş usullerden yararlanma talebi, (Değişik ibare:RG-10/1/2013-28524) yetkilendirilmiş yükümlü veya onaylanmış kişi statüsüne ilişkin koşullar aranmaksızın ilgili gümrük idaresince değerlendirilip kabul edilebilir.

(2) Birinci fıkra uyarınca teslim edilecek özelliği olan eşya aşağıda belirtilmiştir:

a) Türkiye Atom Enerjisi Kurumunun uygunluk yazısının ibrazı şartıyla radyoaktif maddeler,

b) İnsan ve hayvan sağlığı ile ilgili her türlü aşılar,

c) İnsan sağlığı için önem arz eden kalp kapakçığı, canlı doku ve böbrek hastaları için özel serumlar, kan ve kan plazması gibi belli fiziksel koşullarda korunması zorunlu olan ürünler,

ç) İlgili kuruluşlardan alınacak belgelerle tevsiki kaydıyla, insan sağlığı için lüzumlu ve acil ameliyatlarda kullanılması gereken organlar, vücudun içindeki organlara takılan, vücutta kalan protez uzuvlar, ve parçaları,

d) Belirli bir ısıda muhafazası gereken tıbbi tahlillerde kullanılan hazır kitler,

e) Yurt dışında periyodik olarak yayımlanan gazete ve dergiler ile bunların elektronik ortamda muhafaza edildiği materyaller,

f) Tüp bebek merkezleri laboratuvarlarında kullanılan tüp bebek solüsyonları,

g) Canlı hayvanlar ve bunların üretilmesi için getirilen yumurtalar,

ğ) Uçak ve gemilerde acil kullanılma zorunluluğu bulunan ve makinelerin tamirinde vazgeçilmez nitelikte olduğu belirlenen yedek parçalar veya gerekli aletler,

h) Korunması özel düzenek ve yapı gerektiren eşya

ı) Hacimleri ve ağırlıkları itibariyle geçici depolama yeri ve antrepoya alınması külfet ve masraf gerektiren dökme ve havaleli eşya,

i) Hızlı kargo yoluyla taşınan ticari mahiyet arz etmeyen ve/veya gümrük vergisinden muaf eşya,

j) Boru hatları veya elektrik telleri ile taşınan ve depolama imkanı olmayan sürekli akış halinde olan eşya.

(3) Yukarıda belirtilen özelliği olan eşyanın gümrük işlemleri ve tesliminde basitleştirilmiş usuller kapsamında kolaylık sağlayan düzenlemeler yapmaya Gümrük ve Ticaret Bakanlığı yetkilidir.

Serbest dolaşıma giriş rejiminde beyanname yerine ticari veya idari belge

(1) 147 nci maddenin ikinci fıkrasının (b), (c), (Ek ibare:RG-2/11/2011-28103) (d) (f), (g) ve (ğ) bentlerinde yer alan eşya ve akvaryum balıkları ile CIF kıymeti 500 Avro'yu geçmeyen diğer eşyayı aynı gümrük idaresinden sürekli ve periyodik olarak ithal edenlerin beyanname yerine ticari veya idari bir belge üzerinden tescil ve işlem yapılmasına yönelik yazılı talepleri (Değişik ibare:RG-10/1/2013-28524) yetkilendirilmiş yükümlü veya onaylanmış kişi statüsüne ilişkin koşullar aranmaksızın (Ek ibare:RG-28/12/2011-28156) altı ay süreyle geçerli olmak üzere kabul edilir.

(2) Bu usulle gerçekleşen serbest dolaşıma giriş beyanına ilişkin ticari veya idari belgede, beyan konusu eşyanın teşhisini mümkün kılacak bütün bilgilerin yer alması gerekir

(3) Bu usulle beyan yönteminin uygulandığı durumlarda, gümrük idaresi tarafından bilgisayar ortamında bir tutanak düzenlenir. Eşya, bu tutanağa dayanarak gümrüklü sahadan çıkarılır. Daha sonra, tamamlayıcı beyan olarak gümrük beyannamesi verildiğinde, tutanak tarihine referans verilerek bu tarih tescil tarihi olarak kaydedilir.

(4) Beyanname yerine kabul edilecek idari ve ticari belgelerin nitelik ve içereceği bilgileri belirlemeye Gümrük ve Ticaret Bakanlığı yetkilidir.

Serbest dolaşıma giriş rejimi beyanının kayıt yoluyla yapılması

(Mülga:RG-21/5/2014-29006)

Serbest dolaşıma giriş rejiminde tamamlayıcı beyan

(1) Eşyanın serbest dolaşıma girişini basitleştirilmiş usule göre gerçekleştirenler genel, dönemsel ya da özet niteliğinde bir tamamlayıcı beyanda bulunur.

(2) Bir ay içinde gerçekleştirilen basitleştirilmiş usule göre yapılan işlemlere ilişkin tamamlayıcı beyanın, izleyen ayın ilk üç günü içinde verilmesi zorunludur.

(3) Beyanın, 53 üncü maddenin birinci fıkrasında belirtilen nitelikteki kıymet unsurlarını içermesi halinde tamamlayıcı beyan, eksik kıymet unsurunun mahiyet ve tutar itibariyle tahakkuk ettiği ayı takip eden ayın (Değişik ibare:RG-30/4/2011-27920) yirmi altıncı günü akşamına kadarverilir ve vergileri de aynı süre içinde ödenir.

(4) Söz konusu tamamlayıcı beyan serbest dolaşıma giriş beyannamesiyle yapılır. Bu beyannameler ayrıca tescil edilmez. Söz konusu beyannamelerde duruma göre ya daha önce beyanname yerine kullanılan ticari veya idari belgeye ve bu belgenin tesciline ya da ilgili rejime geçişin kayıt yoluyla yapılması durumunda söz konusu kayda ilişkin bilgilerin yer alması gerekir. Gümrük beyannamesi aranmayacak haller ve diğer usul ve esaslar Gümrük ve Ticaret Bakanlığınca belirlenir.

(5) Tamamlayıcı beyanlar ile basitleştirilmiş usule göre gerçekleşen beyanlar bir bütündür ve basitleştirilmiş işlemlere ilişkin beyannamenin ya da kullanılan ticari veya idari belgenin tescil edildiği ya da tescil hükmünde olan kayıt işleminin yapıldığı tarihten itibaren hüküm ifade eder.

(6) Basitleştirilmiş usulle beyanın eşyanın serbest dolaşıma girişi için gereken bütün bilgi ve belgeleri içerdiği ya da daha önce gümrük beyannamesi verilmiş olan durumlarda tamamlayıcı beyan aranmaz.

Ekonomik etkili bir gümrük rejimine tabi tutulmuş eşyanın basitleştirilmiş usulde serbest dolaşıma girişi

(1) Ekonomik etkili bir gümrük rejimi hükümleri uygulanmış eşyanın serbest dolaşıma girişi, basitleştirilmiş usuller çerçevesinde gerçekleştirilebilir.

(2) Gümrük antrepo rejimi uygulanmış eşyanın serbest dolaşıma girişinde basitleştirilmiş usul konusunda aşağıdaki sınırlamalar söz konusudur:

a) F tipi antrepoda bulunan eşyanın serbest dolaşıma girişinde basitleştirilmiş usule izin verilmez.

b) B tipi antrepoda bulunan eşyanın serbest dolaşıma girişinde sadece eksik belgeyle beyan ve beyanname yerine ticari veya idari bir belge verilmesi şeklinde beyan yöntemi uygulanabilir.

c) D tipi antrepoda bulunan eşyanın serbest dolaşıma girişi kayıt yoluyla yapılabilir.

(3) Gümrük antrepo rejimine tabi tutulmuş ithal eşyasının kayıt yoluyla, gümrüğe sunulmaksızın ve beyannamesi verilmeden, serbest dolaşıma girmek üzere teslim edildiği durumlarda gümrük vergileri, eşyanın antrepo rejimine tabi tutulduğu tarihte yürürlükte bulunan vergi oranları ve diğer vergilendirme unsurlarına dayanarak hesaplanır. Bu hükmün uygulanması, eşyanın nitelik, gümrük kıymeti ve miktarı gibi vergilendirme unsurlarının eşyanın antrepo rejimine tabi tutulduğu tarihte saptanması koşuluna bağlıdır.

(4) Yükümlünün serbest dolaşıma giriş beyannamesinin tescil tarihinde eşyanın bulunduğu hal ve niteliği ile diğer vergilendirme unsurlarına göre işlem yapılması yönünde talepte bulunması durumunda bu talebe göre işlem yapılır.

İhracat rejiminde basitleştirilmiş usuller için aranan koşullar

(1) 156 ncı madde hükümleri saklı kalmak üzere, ihracat rejimi beyanını basitleştirilmiş usuller çerçevesinde yapabilmek için Onaylanmış Kişi Statü Belgesine veya (Mülga ibare:RG-10/1/2013-28524) (…) yetkilendirilmiş yükümlü sertifikasına sahip olmak gerekir.

İhracat rejiminde eksik beyan

(1) Gümrük idareleri, onaylanmış kişi statü (Ek ibare:RG-31/3/2010-27538) veya (Mülga ibare:RG-10/1/2013-28524) (…) (Ek ibare:RG-31/3/2010-27538) yetkilendirilmiş yükümlü sertifikası sahibi kişilerin beyannameye eklenmesi gereken belgelerden bazılarının eklenmediği ve/veya beyannameye yazılması gereken bazı bilgilerin yazılmadığı gümrük beyanını, 154 üncü maddede yer alan hükümlere uyulması kaydıyla kabul edebilir.

(2) Gümrük idaresi, eşyaya ilişkin basitleştirilmiş beyanın yürürlükteki mevzuat hükümleri çerçevesinde gerekli görülen bütün bilgileri içermesi halinde tamamlayıcı beyanın sunulmasını istemekten vazgeçebilir.

İhracat rejiminde eksik beyanda bulunması gereken hususlar

(1) Beyannamede; ihracatçı, beyan sahibi, eşyanın gideceği ülke, eşyanın cinsi, kapların adedi ve cinsi, eşyanın tarife pozisyonu, eşyanın ağırlığı, ek bilgi, belge ve izinler ile beyan sahibinin imzası yer almalıdır.

(2) Eşyanın, gümrük idaresince Türk Gümrük Tarife Cetvelindeki yerinin kolay ve herhangi bir tereddüde yol açmadan belirlenmesini sağlayacak şekilde tanımlanmış olması gerekir.

(3) Eşyanın ihracat vergisine tabi olması halinde, bu vergilerin doğru bir biçimde hesaplanabilmesi için gerekli bütün bilgiler bulunmalıdır.

(4) Eşyanın tanımlanması ve ihracatla ilgili hükümlerin uygulanması ya da eşyanın ihracından önce bir teminat alınması gerekiyorsa, bu teminatın hesaplanabilmesi için gerekli ek bilgiler bulunmalıdır.

(5) Gümrük beyannamesinin 44 numaralı kutusuna Basitleştirilmiş İhracat ifadesi yazılır.

(6) Eksik beyanlarda tamamlayıcı beyanların verileceği gümrük idaresi de belirtilir.

(7) (Ek:RG-31/3/2010-27538) 142, 143, 144 ve 146 ncı madde hükümleri duruma göre uyarlanarak uygulanır.

İhracat rejiminde eksik beyanın tamamlanması

(1) Gümrük idareleri tarafından eksik beyan kabul edildiğinde eksik olan bilgi veya belgelerin tamamlanması için beyan sahibine tanınan süre, beyannamenin tescil tarihinden itibaren bir ayı geçemez. Gerekli görülen durumlarda bu süre uzatılabilir. Bu şekilde verilecek ek süre üç ayı geçemez.

(2) Eksik beyan usulüne göre tescil edilen bir beyannamede, eksik bulunan bilgi veya belgenin tamamlanması için gümrük idaresi tarafından verilen süre içinde bu eksikliklerin tamamlanmaması halinde, söz konusu beyanname kapsamı eşyanın ödenmesi gereken vergileri ertelenmez.

İhracat rejiminde beyanname yerine ticari veya idari belge

(1) Aynı gümrük idaresinden sürekli ve periyodik olarak kitap ve diğer basılı yayın ihraç edenler ile gemilere kumanya, yağ, yakıt ve diğer malzeme verme şeklinde ihracat gerçekleştirenlerin beyanname yerine ticari veya idari bir belge tescil ettirmek suretiyle işlem yapma konusundaki yazılı talepleri (Değişik ibare:RG-10/1/2013-28524) yetkilendirilmiş yükümlü veya onaylanmış kişi statüsüne ilişkin koşullararanmaksızın kabul edilir.

(2) Bu usulle gerçekleşen ihracata ilişkin ticari veya idari belgede; ihracat konusu eşyanın teşhisini mümkün kılacak bütün bilgilerin ve 'Basitleştirilmiş İhracat' ifadesinin yer alması gerekir.

(3) Beyanname yerine kabul edilecek idari ve ticari belgelerin nitelik ve içereceği bilgileri belirlemeye Gümrük ve Ticaret Bakanlığı yetkilidir.

İhracat rejim beyanının kayıt yoluyla yapılması

(Mülga:RG-10/1/2013-28524)

İhracat rejiminde tamamlayıcı beyan

(1) Eşyanın ihracat rejimine ilişkin işlemlerini basitleştirilmiş usule göre gerçekleştirenler genel, dönemsel ya da özet niteliğinde tamamlayıcı bir beyanda bulunur.

(2) Bir ay içinde gerçekleştirilen basitleştirilmiş işlemlere ilişkin tamamlayıcı beyanın izleyen ayın ilk üç günü içinde yapılması gerekir. Ancak, bir ay içinde deniz taşıtları ile hava gemilerine Kanunun 176 ncı maddesi hükümleri çerçevesinde yapılan ve ihracat sayılan teslimlere ilişkin tamamlayıcı beyan izleyen ayın ilk yedi iş günü içinde yapılır.

(3) Söz konusu tamamlayıcı beyan ihracat rejimine giriş beyannamesi ile yapılır. Bu beyanlarda duruma göre ya daha önce beyanname yerine kullanılan ticari veya idari bir belge ve bu belgenin tesciline ya da ilgili rejime geçişin kayıt yoluyla yapılması durumunda söz konusu kayda ilişkin bilgilerin verilmesi gerekir. Gümrük beyannamesi aranmayacak haller Gümrük ve Ticaret Bakanlığınca belirlenir.

(4) Tamamlayıcı beyanlar ile basitleştirilmiş usule göre gerçekleşen beyanlar bir bütündür ve basitleştirilmiş işlemlere ilişkin beyannamenin ya da ticari veya idari bir belgenin tescil edildiği ya da tescil hükmünde olan kayıt işleminin yapıldığı tarihten itibaren hüküm ifade eder.

(5) Basitleştirilmiş beyanın ilgili rejime geçiş için gereken bütün bilgi ve belgeleri içerdiği ya da daha önce gümrük beyannamesi verildiği hallerde tamamlayıcı beyan aranmaz.

Ekonomik etkili gümrük rejimlerinde basitleştirilmiş usuller için ortak hükümler

(1) Ekonomik etkili gümrük rejimleri için iki ya da daha fazla iznin aynı kişiye verilmesi durumunda, kayıt yoluyla beyanın kullanılması suretiyle bir rejimin sonlandırılıp diğer rejime başlanılması halinde tamamlayıcı beyan verilmesine gerek yoktur.