Ülkemiz kaynaklarının değerlendirilmesinde, üretilen değerlerin halkımızın mutluluk düzeyini artırmasında dış satımın önemi gün geçtikçe artmaktadır. Ülkemizde ihracatın uygulanmasında karşılaşılan sorunlardan bir tanesi de ihracat bedellerinin zamanında tahsil edilememesidir.

İhracatta ödeme şekillerinin ve bunların sonuçları fayda ve yararları ile risklerinin bilinmesi ihracatın gelişmesinde büyük öneme haizdir. İhracatta ödeme şekillerini ana başlıkları ile belirtmek gerekirse, bunlar;

A- PEŞİN ÖDEME

B- AKREDİTİF (LETTER OF CREDIT - L/C)

C- VESAİK MUKABİLİ ÖDEME

D- MAL MUKABİLİ ÖDEME

E- KABUL KREDİLİ ÖDEME

F- KARŞI-TİCARET

G- KONSİNYE İHRACAT

H- MAHSUBEN ÖDEME

Olarak belirtilebilir.

Akreditif Nedir?

Akreditif (Akreditif uluslararası işlemlerde kısaca L/C - Letter of Credit olarak adlandırılmaktadır); İhraç edilen malların bedellerinin ödenmesi konusunda belirli şartların yerine getirilmesinden sonra ödemenin yapılacağına ilişkin bir çeşit teminattır.

Akreditifin açılması

Akreditifli ödeme sisteminin temel dayanağı, ithalatçı ve ihracatçının arasındaki para alışverişinde köprü görevi gören bankalardır. Bir bankanın yazılı olarak yükümlülüğe girerek ödeme işleminde aracılık etmesi gerekmektedir. Bu da akreditifin açılması anlamına gelmektedir. Ödemenin yapılması için gerekli koşullar:

İthalatçı ve ihracatçı arasında yapılan satış sözleşmesinde yer alan koşulların hepsi ödemenin yapılabilmesi için gerekli koşulları oluşturmaktadır. Bunlar çoğunlukla ticarete konu malların kalitesiyle ilgili teknik özellikleri, belli bir birim cinsinden miktarı, birim fiyatı, teslim şekli, paket ağırlığı, nakliyesi, ödeme şekli gibi hususları içermektedir. Bu hususların yerine getirildiğini doğrulayan fatura, kalite kontrol belgesi, konşimento, menşe şahadetnamesi gibi belgelerin ihracatçı tarafından bankaya sunulması gerekmektedir.

Akreditif hem ihracatçıyı, hem de ithalatçıyı koruyan bir işlemdir

İhracatçı: Malları akreditif şartlarına uygun olarak sevk ettiğinde, mal bedelini tahsil edeceğinden emin olacaktır.

İthalatçı: Sevkıyatın yapılmış olduğunu ve akreditif şartlarına uygun mal gönderildiğini gösteren belgeleri ihracatçı bankaya sunmadan önce ödeme yapılmayacağından emin olacaktır.

Akreditif, uluslararası ticarette çok geniş bir alanda bir ödeme ve garanti aracı olarak kullanılmaktadır.

Bir satış sözleşmesi imzalandıktan sonraki belirsizlik ortamında taraflarca doğabilecek sorular:

İhracatçı

• Malların sevkıyatını yaptığım zaman, ithalatçının zamanında ödeme yapabileceğinden emin olabilir miyim? Ödeme yapılmamasının riskini nasıl minimize edebilirim?

• İhraç ettiğim malları başka bir firmadan satın alıyorum, ithalatçının bunu öğrenip asıl imalatçı firmayla temas kurarak beni aradan çıkarmasını nasıl önleyebilirim?

• Bankalar ticari alışverişlerde pratik uygulamaların düzenlenmesinde bize gerekli dokümanları sağlayarak nasıl yardımcı olabilirler?

İthalatçı

• İhracatçıyı yeterince tanımıyoruz. Malları zamanında teslim edebileceğinden emin olabilir miyiz?

• Ödeme yapmadan önce malların siparişimizle uyuşup uyuşmadığını nasıl kontrol edebiliriz?

• İthal ettiğimiz malları tekrar satıncaya kadar ödemeyi ertelemeyi düşünüyoruz. Acaba bankamız bu aradaki boşlukta krediyi kendisi sağlayabilir mi?

Bu sorulara cevap verebildiği için akreditifli ödeme ticarette tercih edilen bir ödeme şeklidir.

Akreditifli ödemenin dünya ticaretinde çok yaygın bir kullanıma sahip olmasının nedenleri:

İhracatçı açısından

• Bir bankanın ödeme güvencesine sahiptir. (Teyitli akreditiflerde ek olarak ikinci bir bankanın güvencesine kavuşur)

• Alıcının ülkesindeki politik risk, güvenceden dolayı en alt düzeye inmiştir.

• Akreditif bağlantısı gösterilerek ihracat kredisi alınabilir.

• Yeni pazarlara girerek satışlarını artırabilir.

İthalatçı açısından

Her şeyden önce, alıcı akreditif koşullarını yerine getirmeyen satıcıya ödeme yapılmayacağına ilişkin güvenceye sahiptir. Bankalar alıcı adına akreditif koşullarının yerine getirilip getirilmediğini incelerler.

"En son yükleme tarihi"nin saptanabilmesi alıcıya (özellikle ihracatçıyı iyi tanımıyorsa) malları zamanında elde edebilme olanağını sağlar.

Mallarını güvence olarak göstererek onları pazarlayıncaya kadar çeşitli kaynaklardan borç bulabilir.

Eğer satıcı ile anlaşırsa, mal bedelinin belgelerin ibrazında değil de, belirli bir süre sonra ödenmesi imkânı sağlanabilir. Bu ithalatçıya zaman kazandırarak daha düşük maliyette kredi sağlama imkânı verebilir.

Akreditifli İşlemlerde Yer alan Bankalar

Akreditif işlemlerinde genellikle ilgili iki banka bulunur; Amir banka, muhabir banka. Ancak bazı durumlarda ihracatçı, açılan kredinin kendisine yakın bulduğu üçüncü bir banka tarafından veya muhabir banka tarafından garanti edilmesini ister ve bu banka teyit eden banka olarak adlandırılır:

Diğer taraftan, ihracatçıya akreditifin geldiğini ihbar eden ve "ihbar bankası" olarak adlandırılan bir üçünü banka olabilmektedir ancak bu, çoğunlukla muhabir banka olmaktadır.

Amir banka / Açan banka (Issuing / Opening bank)

• İthalatçının bankasıdır

• Akreditifi açar

• İhracatçı, akreditif vadesi içinde istenilen koşullan yerine getirirse ödeme yapmakla yükümlüdür.

• Ödemeyi ihracatçıya dönüş hakkı (rücu hakkı) olmaksızın yapar.

• İthalatçının istemi üzerine henüz akreditif açılmadan ihracatçıya veya muhabirine "ön bilgi" (preadvıce) verebilir.

• Kimi ülkelerde akreditifi doğruca ihracatçıya iletebilir.

İhbar bankası / Advising bank

• Akreditifin açıldığını ihracatçıya iletir. Ancak, akreditifi ihbar etmeye karar verdiğinde, ihbar ettiği akreditifin gerçek olup olmadığını kontrol etmeye özen gösterir. Eğer akreditifi ihbar etmemeyi tercih ederse Amir Bankaya bu konuda gecikmeksizin bilgi verir.

• Akreditifte, ihracatçıya karşı ödeme konusunda herhangi bir yükümlülüğü yoktur. Bir anlamda postane görevini üstlenmiştir.

Teyit bankası / Confirming bank

• Amir banka dışındaki bir banka akreditife kendi yükümlülüğünü ekleyebilir. Bu banka çoğunlukla ihbar bankası olmaktadır.

• Teyit, amir bankanın yükümlülüklerini yerine getireceğine ilişkin olarak bir diğer bankanın kesin taahhüdünü ortaya koymasıdır.

• Teyit eden bankanın birinci derecede sorumluluğu vardır.

• Akreditif koşullan yerine getirilmişse, teyit bankası;

• Sorumluluğu amir bankanın sorumluluğu kadar önemlidir. Akreditif koşullarına karşı gelinirse, ihracatçı hem amir bankaya hem de teyit bankasına karşı tavır koyabilir.

• Kendisini birinci derecede sorumlu bir konuma getiren bu hizmet karşılığında komisyon alır.

Akreditif İşlemleri

Akreditifin İşleyişi İle İlgili Şema İçin Tıklayınız.

https://www.akreditif.biz.tr/akreditif-nasıl-açılır-akreditif-nasıl-işler.html

Akreditifte Ödeme Şekilleri

Peşin ödeme

Poliçe kabulü ile ödeme

Banka poliçeyi kabul ederek vade bitiminde poliçenin üzerindeki değeri ödeyeceğini taahhüt eder. Bu noktadan sonra, satıcı isterse bankaca kabul edilen poliçesini kendi bankasında ya da piyasada kırdırarak derhal nakde çevirir, isterse de parayı almak için vade bitimini bekler.

Devir ve ciro edilen akreditifler (Negotiation type)

İhracatçılar kendilerine ödemenin yapılmasından amir bankanın parayı göndermesine kadar geçen süre için "devir ve ciro" bankasına faiz ödemek durumundadırlar. Çünkü "negotiating bank" bir anlamda ihracatçıya kredi kullandırmış olmaktadır. Bununla birlikte söz konusu faiz ya da genel adı ile "negotiation charges" ithalatçı tarafından da ödenebilmektedir.

"Negotiation type" (Müzakere edilebilir) bir akreditifte devir ve ciro bankaları genellikle poliçeyi ıskonto ederek alırlar, ancak ihracatçılar da ödeme bankasının parayı göndermesini beklemeden tahsil etmiş olurlar.

Devir ve ciro bankasının amir bankaya ve ihracatçıya dönüş hakkı (rücu etme) bulunmaktadır.

Akreditif Çeşitleri

Kabili rücu (Dönülebilir) akreditif

Bu tür akreditifler, ithalatçı, ya da bankası tarafından ihracatçıya önceden haber vermeksizin her zaman değiştirilebilir veya iptal edilebilirler. Malların transferi ve belgelerin ihracatçı tarafından muhabir bankaya ibraz edilmesinden önce akreditifin şartlan değiştirilebileceği ya da iptal edilebileceği. için ihracatçı açısından büyük risk taşımaktadır. Öte yandan ithalatçı oldukça fazla esnekliğe sahiptir.

Belgelerin ihracatçı tarafından muhabir bankaya ibraz edilmesi durumunda akreditifin bankaca ya da ithalatçı tarafından iptal edilmesi veya değiştirilmesi mümkün değildir. Sevk belgeleri ihracatçı tarafından bankaya ibraz edildikten ve bankaca akreditif koşullarına uygunluğu saptanarak ödemede bulunulduktan sonra, iptal ya da değişiklik bildirimi yapılırsa bu ödeme geçerlidir ve amir banka bu ödemeyi muhabir bankaya yapmak zorundadır. Eğer satış sözleşmesinde açılacak olan akreditifin gayri kabili rücu olduğu açıkça belirtilmemişse akreditif "kabili rücu" türünde açılmış olur.

Gayrı kabili rücu (Dönülemez) akreditif

İhracatçının akreditifte yer alan şartlan tamamen yerine getirmesi halinde, akreditifi açan banka tarafından,

• Görüldüğünde ödenmesi kaydını taşıyorsa, ödemenin yapılacağı

• Vadeli ödeme kaydını taşıyorsa, akreditifte belirtilen vadede ödemenin yapılacağı

• Akreditife göre poliçe kabul edilecekse, akreditifin vadesi dahilinde üzerine çekilecek poliçelerin kabul edileceği şeklinde, ödeneceği konusunda taahhütleri kapsayan akreditiflere "gayri kabili rücu" akreditif denmektedir. Bu tür akreditif ancak tarafların kabulü olduğu takdirde değiştirilebilir veya iptal edilebilir.

İhracatçıya ödeme konusunda sağladığı güvence dolayısıyla bu tip akreditif uluslararası ödeme şekilleri arasında en çok kullanılanıdır.

Teyitli akreditif

Akreditif açan banka ihracatçı tarafından yeterince tanınmıyorsa, ihracatçı kendisini güven içinde hissetmek için çekeceği poliçenin ödeneceği konusunda kendi ülkesindeki bir bankadan teminat vermesini ister. Bu şekilde, çekilen poliçe akreditifi açan bankaca ödenmediği takdirde, ihracatçının ülkesindeki banka kendisinin ödeyeceğini önceden taahhüt eder. Bu taahhüdü veren bankaya teyit eden banka denir. Bankalar teyit için ayrıca komisyon aldıklarından ek bir mali külfet getirirler ve ithalatçılar genelde teyitli akreditiften kaçınırlar. Sadece gayrı kabili rücu akreditifler teyitli olarak açılabilir.

Ticari İşlemlerde Kullanım Alanlarına Göre Akreditif Türleri

Rotatif akreditif

Rotatif akreditif şartları gereğince bir miktarı veya tamamı kullanıldıkça herhangi bir belirli değişikliğe lüzum kalmaksızın eski miktar dahilinde yenilenen akreditiflerdir. Yenilemenin amacı, ihracatçının akreditiften aynı şartlarla yararlanarak, ilk akreditif şartlarına uygun olmak kaydıyla yeniden ihracat yapabilmesidir. Bu tür akreditif genellikle aynı cins malı tek bir ihracatçıdan kısım kısım ithal eden ithalatçı tarafından açılır. Rotatif akreditif zamana göre ve değere göre ilişkilendirilebilir. Zamanla ilişkili olan rotatif akreditif ikiye ayrılır:

Kümülatif rotatif akreditif: İlk dönemde kullanılmayan miktar, takip eden dönemlere taşınır.

Kümülatif olmayan akreditif: Belli bir dönemde kullanılmayan miktar geçerliliğini yitirir ve bir sonraki dönemlere aktarılmaz. Örneğin: 6 aylık periyot da her ay için 15 000 $ kredi sağlanmakta olsun. Her ay bir önceki ayda belli bir miktarını çekilip çekilmediğine bakılmaksızın 15 000 $ lık miktar otomatik olarak yenilenir.

Değerle ilişkili olan rotatif akreditif, belirli geçerli dönem içinde kullanıldıktan sonra aynı şekilde ve miktarda yenilenir.

Devredilebilir akreditif

Devredilebilir akreditifte, lehine bir akreditif açılan bir ihracatçı kendi ülkesindeki üçüncü bir şahsa yani akreditifte adı geçenden başka ikinci ya da daha fazla ihracatçıya akreditifi devredebilir. Devirde ilk akreditifteki esas şartlar değiştirilmemekte sadece miktar, mal fiyatı, akreditif vadesi ve son tarihi tarafların kabulü ile değiştirilmektedir. Akreditifin ilk lehdarı, ikinci lehdarın faturalarından eksik olan kısımları kendi faturalarıyla tamamlar ve akreditifin bu kısmını alabilir. Akreditif amiri ile lehdarın ve devredilen üçüncü şahsın adları birbirine ve şartların da yeni lehtara banka tarafından bildirilmesi gerekir. Akreditif devir olunca, birinci lehdar alıcı durumuna gelmiş olur. Bu sebeple banka, birinci lehdarı alıcı olarak göstererek ikinci lehdar için yeni bir akreditif açar.

Bu tür akreditifler sadece bir kez devredilebilirler. İkinci lehdar tekrar üçüncü bir lehdara açılan akreditifi devredemez. Sadece gayrı kabili rücu akreditifler devredilebilir.

Devredilebilir akreditifler aynı zamanda nakledilebilir akreditif hükmünü taşımaktadır. İthal edilecek olan malın, ihracatçı tarafından doğrudan sağlanmasına imkân olmayan durumlarda kullanılan ve başka bir ülkeye transferi mümkün olan akreditife nakledilebilir akreditif denmektedir.

Bölünebilir akreditif

Devredilir akreditifler kısımlara bölünerek çeşitli ihracatçılara Bölünebilir Akreditif devredilebilirler. İthalatçının dışardan satın almak istediği mallan tek bir firma sağlayamıyorsa, bölünebilir akreditif açılarak çeşitli firmalarla ticaret yürütülebilir.

İthalatçı firma yabancı ülkedeki bir tek firma veya temsilcisi lehine akreditifi açtırarak zamandan ve masraftan tasarruf etmiş olur.

Red Clause akreditif

Bu tür akreditifte akreditif talimatında belirtilen özel bir hükme dayanarak muhabir banka, ihracatçı sevk belgelerini ibraz etmeden avans ödemesinde bulunur. Bu tür akreditife "redclause" denme sebebi akreditif mektubunda talimatın kırmızı mürekkeple yazılmasıdır. Akreditif talimatındaki bu hükme dayanılarak verilen avans teminat aranmaksızın makbuz ya da benzeri belgeler karşılığında verilmektedir.

İhracatçıya verilen avans, malların sevkinde aracı bankaya verilen belgelerin bedelinden kesilerek kapatılmaktadır. Eğer íhracatçı yüklemeyi yapmaz ve avansı geri ödemezse muhabir banka amir bankadan faizi ile birlikte kendisine geri ödeme yapılmasını ister. Aynı şekilde amir banka da ithalatçıdan talepte bulunacaktır.

Green Clause akreditif

Akreditifi açan banka lehine, akreditifin kullanıcısı tarafından bir teminat mektubu verilmemişse, redclause akreditifleri açtıran firmalar büyük risklere girerler. Bu riskler green clause akreditifler ile en aza indirilebilirler. Green clause akreditifte ihracatçının mallan sevk etmesinden önce akreditiften tahsilat yapmasına olanak tanınmaktadır. Ancak bu peşin ödemeler, malların mülkiyetini bankaya devreden ambar teslim makbuzları ile garanti altına alınmaktadır. Ambar teslim makbuzları, ambar firması tarafından düzenlenir ve depolanan malların değerini belirtir.

Red clause ve green clause akreditiflerin temel amacı, ithalatçı tarafından ihracatçının finanse edilmesidir. İhracatçının ülkesindeki kredi faizlerinin, ithalatçının ülkesindeki faizlere oranla yüksek olduğu durumlarda, bu tür akreditifler kanalıyla düşük maliyetli fonlar ihracatçılara aktarılabilir.

Karşılıklı (Back to Back) akreditif

Karşılıklı akreditif ihracatçının lehine açılan akreditifin devredilebilir olmadığı zaman veya devredilse bile devir işleminin gerektirdiği ticari koşulları sağlamadığı zaman kullanılır. İhracatçı ihraç ettiği mallan kendisi üretmiyorsa ve yurtdışındaki bir üreticiden ödeme karşılığı satın almak durumundaysa karşılıklı kredi gündeme gelir.

Bu durumda ihracatçı yabancı üretici lehine bir akreditifin açılması için bankasına talimat verir. Bankasına teminat olarak da ithalatçının kendisi lehine açtığı akreditifi gösterir. Ülkemizde reeksport veya transit ticaret yoluyla yapılan ihracatta ve mahsup yoluyla yapılan transit ticarette karşılıklı akreditif kullanılmaktadır. Bu noktada bir ithalat akreditifin karşılığını bir ihracat akreditifi teşkil etmektedir. Reeksportta ihracatçı, bir ülkeden almış olduğu bir malı diğer bir ülkeye satacaktır. Malı ithal ederken akreditif açar aynı zamanda aynı malı satacağı ülkedeki ithalatçı tarafından da kendisi için bir akreditif açılır. Bu durumda ihracatçının bankasında bir depo hesabı oluşur. İhracat bedeli döviz yurda geldiğinde, ithal bedeli tahsil olduktan sonra, kalan kısım ihracatçıya ödenir.

Stand-by akreditif

Bu tip akreditifler bir ödeme aracından çok bir garanti gösterme aracıdır. Taraflar arasında yapılan sözleşmelerde (genellikle müteahhitlik sözleşmeleri), taraflardan birisinin (müteahhit firma) yükümlülüklerini yerine getirmemesi durumuna karşın, diğer tarafın (işveren) garanti olarak bir teminat istemesi sonucu teminat gösterimi için bankalarca müteahhit taraf adına açılan kredilerdir.

Akreditif İşlemlerinde Genel Kurallar

Alıcı

• Amir bankaya talimatlarını aşırı detaydan uzak bir açıklıkla vermeli ve talimatları kesinlik taşımalıdır. Öyle ki, banka ithalatçının ne istediğini tahmin etmek durumunda kalmamalıdır.

• Açılan kredinin amacı alımın bedelini ödemektir. Kredi şartları ve istenen belgeler satış kontratı ile uyum içinde olmalıdır.

• Sevkıyattan önce veya sevkıyat sırasındaki malların her türlü incelenmesi belgelendirilmelidir. Bu tür belgelerin çıkış mercileri önceden kredi anlaşmalarında mutlaka belirtilmelidir.

• Akreditif satıcının sağlayamayacağı belgeleri zorunlu kılmamalıdır ve satıcının yerine getiremeyeceği koşullan öne sürmemelidir.

Satıcı

• Akreditifte belirtilen meblağın kullanımına kadar geçen sürede satıcı boş durmamalı gerekli gördüğü değişiklikleri anında iletmelidir.

• Satıcı akreditifte belirlenen süreyi ve koşulları karşılayabileceğinden emin olmalıdır.

• İhracatçı akreditifte belirtilen belgeleri zamanındá şartlara uygun olarak ibraz etmelidir. Belgeleri mümkün olduğu kadar çabuk şekilde akreditifin geçerlilik süresi içinde bankaya ibraz etmelidir.

• Belgeleri bankaya ibrazında akreditifte belirtilen koşullara göre gerek zaman gerekse belgelerin nitelikleri açısından uygunsuz bir durum ortaya çıkarsa, bankanın belgeleri kabul etmemekle yükümlü olduğunu ihracatçı unutmamalıdır.

Akreditif mektubunda yer alan bilgilere ilişkin açıklamalar

Akreditifte İstenen Belgeler

Akreditifte istenen belgeler ülkelere, firmalara ve malın cinsine göre değişse de genellikle aşağıdaki belgelerden oluşmaktadır.

Ticari fatura (Commercial invoice)

İhracatçı tarafından ithalatçıya verilmek üzere düzenlenen ve tasdik olunarak üzerinde malın birim fiyatını, toplam fiyatını, miktarını, ağırlığını; özelliklerini, satıcının adı ve adresini, alıcının adı ve adresini, borcun ödeme şeklini, satış şartları ile yükleme ve boşaltma yerini gösteren belgedir. İhracatçının hazırlayacağı ticari fatura ithalatçı ülkenin mevzuatına uygun olmalıdır.

Poliçe (The bill of exchange)

Poliçe, ihracatçı tarafından hazırlanan ve imzalanan bir belge olup, ithalatçının belirli bir meblağı (ihracat tutarını) yine belirli bir süre sonunda ihracatçıya ödemesini öngören bir belgedir. Poliçe, ihracatçıya ödemenin yapılacağına dair bir güvence oluşturmamakla birlikte akreditife ek olarak düzenlenen bir belgedir.

Menşe şahadetnamesi (Certificate of origin)

İhracatçı ve onun temsilcisi tarafından hazırlanan ve bağlı bulunduğu Ticaret Odası tarafından tasdik edilen malın menşeini gösteren belgedir.

Konşimento (Bill of lading)

Konşimento, nakliye araçları yola çıkmadan önce ihracatçının vereceği yükleme rotasına göre nakliyeci tarafından düzenlenen malların teslim alındığını ve kararlaştırılan yere kadar taşınıp ithalatçıya teslim edileceğini gösteren belgedir.

Kalite kontrol belgesi (Certificate of inspection)

İthalatçılar genelde aldıkları malların belli standartlara uygun olduğundan emin olmak için kalite kontrol belgesi isterler. İki taraf kalite kontrol işlemiyle kimin ilgileneceği ve masrafları kimin karşılayacağı hususunda önceden anlaşmaya varmalıdır.

Sigorta poliçesi (Insurance certificate)

İthalatçıya gönderilen malların yolculuk sırasında kayba veya hasara uğrama tehlikesine karşı sigorta edildiğini gösterir.

ATR belgesi, Avrupa Birliğine üye ülkelere yapılan ihracatta istenmektedir. EFTA ülkeleri ile Türkiye arasında yapılan Serbest Ticaret Anlaşması gereği, bu ülkelere yapılan ihracatta EUROl Belgesi istenmektedir.

Sağlık sertifikası

Söz konusu malın cinsine göre sağlık koşullarına uygun olup olmadığını gösteren belgedir.

Çeki listesi

Bazı durumlarda, ithalatçı firma tarafından istenebilir. Çeki listesi, hangi taşıta ne kadar mal yüklendiğini, birim paket veya çuvalın ağırlığını gösterir.

AKREDİTİF BELGESİ İLE İLGİLİ TİCARİ HAYATTAN BİR ORNEK:

Yeni kurulan ihracatçı bir firma Afrika'ya satış yapmaktadır. Firma Afrikalı alıcının kredi alabilirliliği ve iş hayatı hakkında son derece kısıtlı bilgiye sahip bulunmaktadır. Ayrıca alıcının ülkesindeki ithalat düzenlemeleri hükümet tarafından her an değişikliklere uğratılabilmektedir. Bu durumda satıcı firma ödemenin akreditişe yapılması ve kredinin ülkemizdeki bir banka tarafından teyit edilmesi konusunda ısrarlı olabilir. Böylece kendisini alıcının herhangi bir negatif davranışına ve politik risklere karşı garanti altına almış olur. Öte yarıdan ithalatçı malların yüklenip sevkiyatın yapılmakta olduğunu gösteren belgeleri satıcı sunmadan, ödemenin yapılmayacağını bilmenin rahatlığı içinde olacaktır.

Ancak mal kalitesinin yeterliliği konusunda, ithalatçının herhangi bir garantisi bulunmayacaktır. Çünkü bankaların yükümlülüğü, ihracatçının verdiği belgelerin akreditif koşullarıyla uygun olup olmadığını ödemeden önce saptamaktır, ilgili satış sözleşmesine uygun olup olmadığını incelemek görevi değildir.

AKREDİTİF İŞLEMLERİNDE DİKKAT EDİLMESİ GEREKEN HUSUSLAR

1- İthalatçı ile ihracatçı arasında sözleşme yapıldığı zaman, ihracatçının tam olarak ithalatçı tarafından ne tür belgeler istendiğini bilmesi gerekmektedir. Daha sonra ihracatçı akreditif koşullarını yerine getirebilmek için akreditif vadesinin yeterli olduğundan emin olmalıdır.

2- İhracatçı, ithalatçı ile olan tüm işlemlerinde adının ve adresinin doğru bir şekilde yazıldığından emin olmalıdır. Akreditif ihracatçıya ihbar edilmediğinde ihracatçı akreditifte ve sunacağı belgelerde isminin doğru olup olmadığını kontrol etmelidir.

AKREDİTİF İŞLEMLERİNDE GÖRÜLEN YAYGIN SORUNLAR

1- Eğer akreditif vadesi içinde istenilen belgelerle birlikte sunulmaz ise geçerli sayılmayacaktır.

2- Eğer İhracatçının (lehdar) ismi doğru olarak belirtilmezse akreditife itibar edilmeyebilir.

3- Akreditifte belirtilen tutarın diğer belgelerde belirtilen tutarla aynı olması gerekmektedir.

4- Eğer akreditifte kısmi sevkiyata izin verilmiyor ise malların tümünün gemiye yüklenmesi gerekmektedir. Aksi takdirde akreditif kabul edilmeyecektir.

5- Akreditifte aktarmaya izin verilmediği halde aktarma yapılmış ise, gecikmeler ve ekstra maliyetler ihracatçıya yüklenecektir.

6- Eğer akreditifteki yükleme koşullarına uyulmaz ise akreditif geçerli sayılmayabilir.

7- Eğer belgeler akreditifte belirtilen gerçek format ve sayıya uygun değil ise gecikmeler ve ekstra maliyetler olabilmektedir.

8- Eğer belgeler belirtilen zaman içinde sunulmazsa akreditif geçersiz sayılabilmektedir

Akreditif Formu Örneği ve Formda Yer alan Bilgilere İlişkin Açıklamalar

|

Name of issuing bank

Place and date of issue

|

|

||||||

|

Applicant

|

Beneficiary

|

||||||

|

Advising bank |

Amount |

||||||

|

Credit available ( ) by sight payment ( ) by acceptance against the documents detailed herein ( ) and benetıciary' s bill of exchange at on |

|||||||

|

|

||||||

|

Loading on board /dispatch/taking in charge at/ from:

For transportation to: |

|||||||

|

Documents to be presented

|

|||||||

|

Documents to be presented within days after the date of issuance of the transport documents but within the validity of the credit.

|

|||||||

|

We here by issue the documentary credit in your favour. It is subject to the ICC Uniform Customs and Practice for Documentary Credits (1993 Revesion, Intemational Chamber of Commerce, Paris, France, Publication No. 500) and engages us in accordance with the terms there of. The number and the date of the credit and the name of our bank must be quoted on drafts re quired. If the credit is available by negotiation, each presentation must be noted on the reverse of this advice by the bank where the credit is available.This document consists of signed page (s). The A.B.C. Bank |

|||||||

Akreditif Hakkında Ayrıntılı Bilgi İçin;

Akreditif Toolbox

- Ülkeler Bazında Akreditif

- ABD Akreditif İşlemleri

- Çin Akreditif İşlemleri

- Almanya Akreditif İşlemleri

- Japonya Akreditif İşlemleri

- Fransa Akreditif İşlemleri

- Güney Kore Akreditif İşlemleri

- Cezayir Akreditif İşlemleri

- BAE Akreditif İşlemleri

- İtalya Akreditif İşlemleri

- İspanya Akreditif İşlemleri

- Hindistan Akreditif İşlemleri

- Belçika Akreditif İşlemleri

- Avustralya Akreditif İşlemleri

- Kanada Akreditif İşlemleri

- İsveç Akreditif İşlemleri

- Irak Akreditif İşlemleri

- Bankalar Bazında Akreditif

- Hong Kong Akreditif İşlemleri

- Hollanda Akreditif İşlemleri

- Suudi Arabistan Akreditif İşlemleri

- Tayvan Akreditif İşlemleri

- İngiltere Akreditif İşlemleri

- Meksika Akreditif İşlemleri

- İsviçre Akreditif İşlemleri

- Rusya Akreditif İşlemleri

- Singapur Akreditif İşlemle

- Akreditif İle İlgili Temel Bilgiler ve Terimler

- Akreditif Nedir

- Akreditif Nasıl Açılır

- Akreditif Çeşitleri

- Akreditifte Risk

- Akreditif Incoterms

- Akreditif Belgeleri

- Akreditif Belgeleri Örnekleri

- Akreditifli Ödemelerde Bankalar

- Akreditif Tanımları

- Teyitli Akreditif

- Gayri Kabili Rücu Akreditif

- Devredilebilir Akreditif

- Devredilebilir Akreditif Nasıl Çalışır?

- Back to Back Akreditif

- Stand-by Akreditifler

- Rotatif Akreditif

- Kısmi Sevkiyat

- Akreditif Örneği

- Charges Additional to Freight

- Charter Party Bill of Lading

- Ciro Edilemez Denizyolu Senedi

- Clean Transport Document

- CMR Karayolu Taşıma Belgesi

- Consignee

- Confirmation

- Confirming Bank

- Çeki Listesi

Akreditif Terimleri

- Akreditif Açma Teklif Mektubu

- Akreditif Açmak

- Akreditif Alacağının Temliki

- Akreditif Amiri

- Akreditif Belgeleri

- Akreditif İncelemesi

- Akreditif Ödeme

- Akreditifin Kırdırılması

- Amir Banka

- Bankacılık Uygulaması

- Banka Çalışma Günleri

- Banka Komisyonu

- Belgelerin İncelenmesi

- Belge İnceleme Süresi

- Beyaz Ciro

- Birim Fiyat

- Boşaltma Limanı

- Brüt Ağırlık

- Dış Ticarette Kullanılan Ödeme Yöntemleri

- Vesaik Mukabili Ödeme

- Konşimento

- Swift

- Rezerv

- UCP 600

- ISBP 2007

- URC 522

- Dış Ticaret Linkleri

Akreditif Terimleri

- Force Majeure

- FORM A Menşe Şahadetnamesi

- Fraud

- Freight Forwarder

- Freight Forwarder Bill of Lading

- Gayrikabili Rücu Akreditif

- Geç İbraz Rezervi

- Geç Yükleme Rezervi

- Görevli Banka

- DAF

- Demiryolu Taşıma Senedi

- DDP

- DDU

- Devir Bankası

- Devredilebilir Akreditif

- Dış Görünüş İtibarı ile İnceleme

- Dış Ticaret

- Dönülemez Akreditif

- Eksik Belge

- Elektronik İmza

- Elektronik Kayıt

- En Az İki Farklı Taşıma Şeklini Kapsayan Taşıma Belgesi

- Ertelemeli Ödemeli Akreditif

- eUCP

- Fatura

- FCR

Akreditif Terimleri

- Late Presentation

- Late Shipment

- Lehtar

- Letter of Credit

- Letter of Credit Rules

- L/C

- Mal Tanımı

- Menşe Şahadetnamesi

- Milletlerarası Yeksanek Kurallar

- Havayolu Taşıma Belgesi

- Honour

- İbraz

- İhbar

- İhbar Bankası

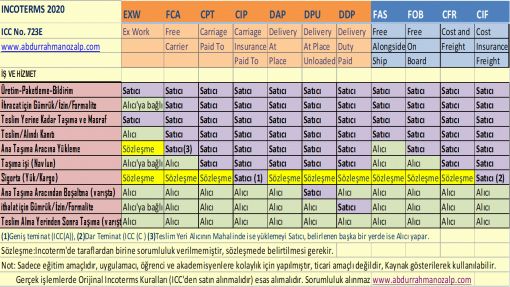

- INCOTERMS 2010

- International Commercial Terms

- İptal

- Issuing Bank

- İştira

- İthalat Akreditifi

- İthalat Akreditifi Açmak

- Karayolu Taşıma Belgesi

- Karşılıklı Akreditif

- Kısmi Sevkiyat

- Komisyon

- Konşimento

- Küşat Mektubu

Akreditif Terimleri

- Rambursman Bankası

- Rambursman Kuralları

- Red Clause Letter of Credit

- Rezerv

- Rezerv Masrafı

- Sahte Akreditif

- Satış Sözleşmesi

- Ship on Board

- Sigorta Poliçesi

- Muhabir Banka

- Mücbir Sebep

- Nakliye Belgeleri

- Navlun

- Negotiation

- Nominated Bank

- Non-Negotiable Sea Waybill

- Nüsha

- Ocean Bill of Lading

- On Board Date

- On Board Notation

- Ön İhbar

- Packing List

- Partial Shipment

- Poliçe

- Port of Loading

- Port of Discharge

- Rambursman

Akreditif Terimleri

Akreditif çeşitleri ve değişik akreditif türlerinin kullanım alanları ile ilgili olarak Akreditif Bilgi Merkezine daha önceden sorulmuş sorulara ve bunlara verilmiş olan cevaplara çok yakında buradan ulaşabileceksiniz.

.Akreditif ile İlgili Sorular ve Cevapları -1

.Akreditif ile İlgili Sorular ve Cevapları -2

Akreditif işlemlerinin uygulaması çok iyi öğrenilmeden dış ticaret tam olarak kavranılamaz.

| Akreditif Çeşitleri |Gizlilik Politikası | en

Akreditif Terimleri

- Force Majeure

- FORM A Menşe Şahadetnamesi

- Fraud

- Freight Forwarder

- Freight Forwarder Bill of Lading

- Gayrikabili Rücu Akreditif

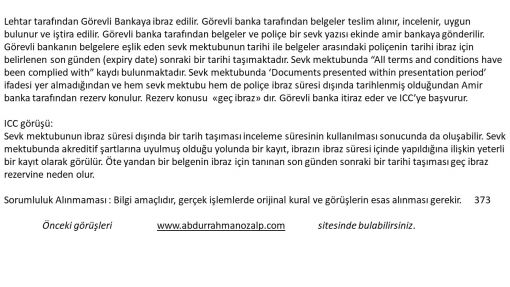

- Geç İbraz Rezervi

- Geç Yükleme Rezervi

- Görevli Banka

- DAF

- Demiryolu Taşıma Senedi

- DDP

- DDU

- Devir Bankası

- Devredilebilir Akreditif

- Dış Görünüş İtibarı ile İnceleme

- Dış Ticaret

- Dönülemez Akreditif

- Eksik Belge

- Elektronik İmza

- Elektronik Kayıt

- En Az İki Farklı Taşıma Şeklini Kapsayan Taşıma Belgesi

- Ertelemeli Ödemeli Akreditif

- eUCP

- Fatura

- FCR

- Late Presentation

- Late Shipment

- Lehtar

- Letter of Credit

- Letter of Credit Rules

- L/C

- Mal Tanımı

- Menşe Şahadetnamesi

- Milletlerarası Yeksanek Kurallar

- Havayolu Taşıma Belgesi

- Honour

- İbraz

- İhbar

- İhbar Bankası

- INCOTERMS 2010

- International Commercial Terms

- İptal

- Issuing Bank

- İştira

- İthalat Akreditifi

- İthalat Akreditifi Açmak

- Karayolu Taşıma Belgesi

- Karşılıklı Akreditif

- Kısmi Sevkiyat

- Komisyon

- Konşimento

- Küşat Mektubu

- Rambursman Bankası

- Rambursman Kuralları

- Red Clause Letter of Credit

- Rezerv

- Rezerv Masrafı

- Sahte Akreditif

- Satış Sözleşmesi

- Ship on Board

- Sigorta Poliçesi

- Muhabir Banka

- Mücbir Sebep

- Nakliye Belgeleri

- Navlun

- Negotiation

- Nominated Bank

- Non-Negotiable Sea Waybill

- Nüsha

- Ocean Bill of Lading

- On Board Date

- On Board Notation

- Ön İhbar

- Packing List

- Partial Shipment

- Poliçe

- Port of Loading

- Port of Discharge

- Rambursman

- Transfer Edilebilir Akreditif

- Standart Bankacılık Uygulaması

- UCP 600

- Sigorta Sertifikası

- Swift

- Teyit Bankası

Dış Ticarette Bankacılık İşlemleri ve Akreditif (İSO)

UCP VE AKREDİTİF SORULAR/CEVAPLAR

SORULAR CEVAPLAR 1

SORULAR CEVAPLAR 2

SORULAR CEVAPLAR 3

SORULAR CEVAPLAR 4

SORULAR CEVAPLAR 5

SORULAR CEVAPLAR 6

SORULAR CEVAPLAR 7

SORULAR CEVAPLAR 8

SORULAR CEVAPLAR 9

SORULAR CEVAPLAR 10

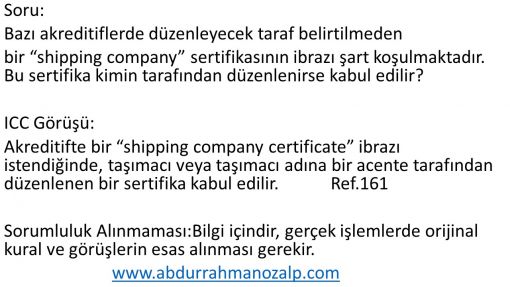

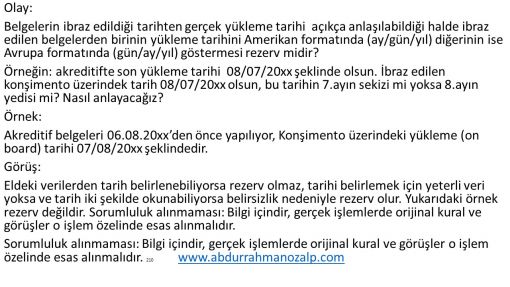

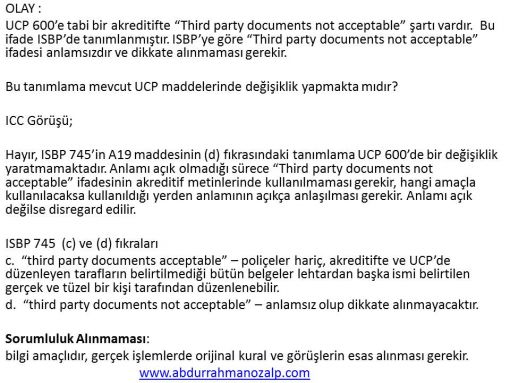

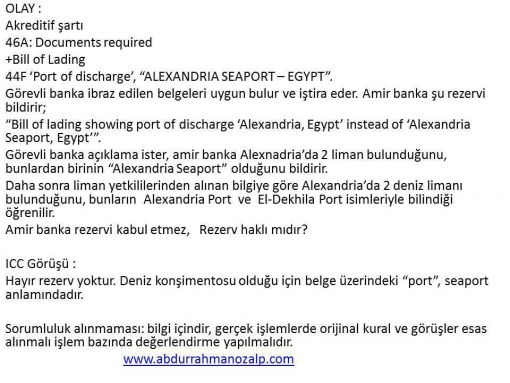

ICC Görüşleri

|

|

|

|

|

|

|||||

|

|

|

|

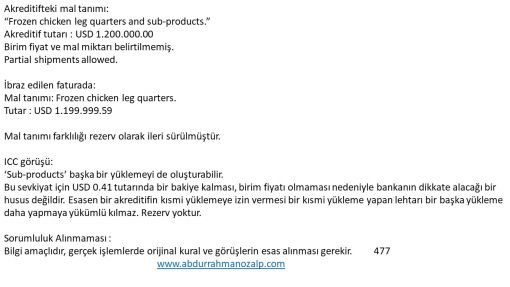

|

|

|||||

|

|

|

|

|

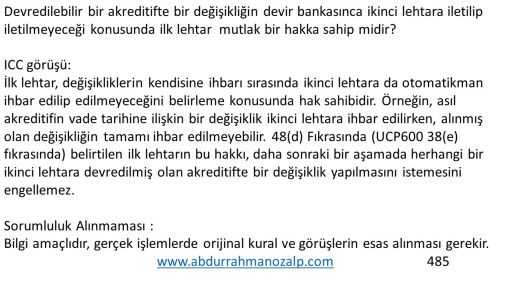

|

|||||

|

|

|||||||||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Önemli Not: Bilgi amaçlıdır. Eğitim amaçlı olarak kaynak gösterilerek veya uygulamacılar kendi işleri için kullanabilirler. Ticari amaçlı olarak kullanılamaz.

Gerçek işlemlerde ICC'nin orijinal görüş ve kuralları esas alınmalıdır. Yanlış uygulama veya kullanımdan dolayı sorumluluk alınmaz.

ÖDEME YÖNTEMLERİ

PEŞİN ÖDEME YÖNTEMİ

MAL MUKABİLİ ÖDEME YÖNTEMİ

VESAİK MUKABİLİ ÖDEME YÖNTEMİ

AKREDİTİF ÖDEME YÖNTEMİ

DIŞ TİCARETTE ÖDEME VE TESLİM ŞEKİLLERİ (www.iso.org.tr)

DIŞ TİCARETTE BANKACILIK VE AKREDİTİF (www.iso.org.tr)

VESAİK MUKABİLİ BANKA HATALARI

AKREDİTİFLER

AKREDİTİFLERDE ON BOARD KONŞİMNETO

TEYİTLİ İHRACAT AKREDİTİFİNDE ÖDEME

AKREDİTİFİN AVANTAJ VE DEZAVANTAJLARI

DIŞ TİCARET RİSKLERİ XV

AKREDİTİF VE ÜÇ ÇAKAL

TAŞIMA BELGELERİNDE ON BOARD SENARYOLARI

TAŞIMA BELGELERİNDE ON BOARD ICC ÖNERİ DÖKÜMANI

ISKONTO VE İŞTİRA DÖKÜMANI

INDEPENDENT GUARANTEES - GÜLCAN YILMAZ

GENEL DIŞ TİCARET SUNUMU HASAN APAYDIN

DOKUMAN 1 DOKUMAN 2 DOKUMAN 3 DOKUMAN 4

DOKUMAN 5 DOKUMAN 6 DOKUMAN 7 DOKUMAN 8

DOKUMAN 9 DOKUMAN 10 DOKUMAN 11

AKREDİTİF VE REZERV KİTABI ICC YAYINI

AKREDİTİF VE STANDBY REZERV KONULARI KİTABI DOĞRU/YANLIŞ CETVEL

| eUCP | Ödeme Yöntem - BPO | ||

| Akreditif | Ödeme Yöntem - Diğer | ||

| ISBP 745-1 | |||

| ISBP 745-2 | Akreditif/Standby/GarantiFark | ||

| Uygunsuz İbraz |

GARANTİLER VE URDG / ISDGP GENEL VIDEOLAR

| URDG 758 | A.ÖZALP AKREDİTİF/BPO/ICC | ||

| URDG FORMLARI | ICC COVID SÜRECİ | ||

| eUCP Sunum | FORCE MAJEUR IN COMMERCIAL CONTRACTS | ||

| Standby | İSTANBUL BARO BLOCKCHAİN SUNUM | ||

| ISP 98 | İSTANBUL BARO BLOCKCHAIN VİDEO İSTANBUL BARO BLOCKCHAIN VIDEO 2 |

ÖNEMLİ YAZILAR

ICC COVID RECOMMENDATION

ICC MÜCBİR SEBEP (FORCE MAJEURE) VE İFA GÜÇLÜĞÜ (HARDSHIP) KLOZLARI

UTRADER İLERİ AKREDİTİF WEBİNARI

KONYA TİCARET ODASI AKREDİTİF WEBİNARI

ÖRNEK METİNLER

| AKREDİTİF - STANDBY - GARANTİ - |

KONTRGARANTİ METİN ÖRNEKLERİ |

| Teyitsiz (UNCONFIRMED) | Teyitli (CONFIRMED) |

| İBRAZDA ÖDEMELİ AKREDİTİF (SIGHT, BY PAYMENT) |

İBRAZDA ÖDEMELİ AKREDİTİF (SIGHT, BY PAYMENT) |

| VADELİ AKREDİTİF (DEF PAYMENT) | VADELİ AKREDİTİF (DEF PAYMENT L/C) |

| KABUL AKREDİTİFİ (ACCEPTANCE) L/C) | KABUL AKREDİTİF (ACCEPTANCE L/C) |

| İŞTİRA AKREDİTİFİ (NEGOTIATION L/C) | İŞTİRA AKREDİTİFİ (NEGOTIATION L/C) |

| PEŞİN AKREDİTİF (RED CLAUSE L/C) | PEŞİN AKREDİTİF (RED CLAUSE L/C) |

| KARIŞIK AKREDİTİF (MIX PAYMENT L/C) | KARIŞIK AKREDİTİF (MIX PAYMENT L/C) |

| YENİLENEBİLİR AKREDİTİF (RENEVABLE, REVOLVING L/C) |

|

| DEVREDİLEBİLİR AKREDİTİF (TRANSFERABLE L/C) |

DEVREDİLEBİLİR AKREDİTİF (TRANSFERABLE L/C) |

| STANDBY LETTER OF CREDIT | STANDBY LETTER OF CREDIT |

| TEYİTSİZ STANDBY L/C | TEYİTLİ STANDBY L/C |

| GARANTİ | KONTRGARANTİ |

| GARANTİ URDG 758 FORMU |

KONTRGARANTİ URDG 758 FORMU |

| INCOTERMS YÜKÜMLÜLÜK TABLOSU |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

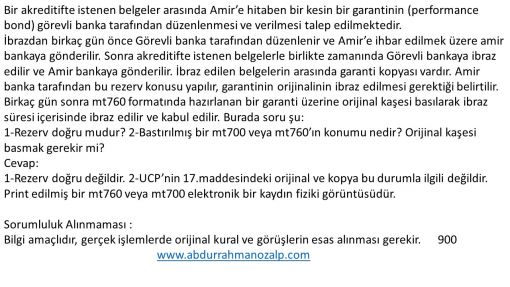

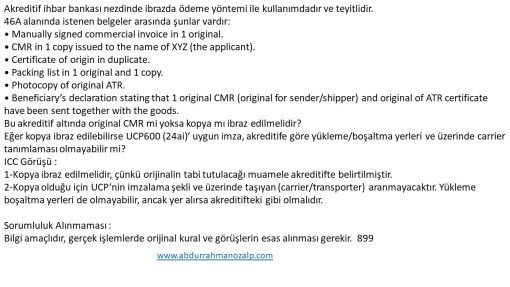

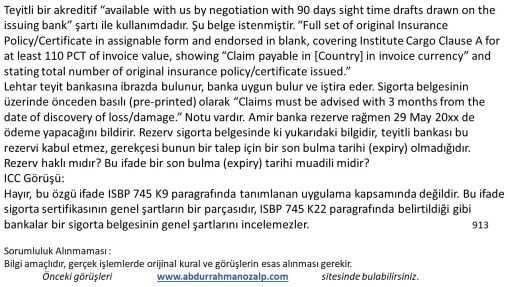

{kind=link}