1. Poliçe (Bill Of Exchange/Draft) : Bu belge belirlenmiş bir sürenin sonunda veya vadede, cinsi ve tutarı belirlenmiş bir meblağın belirli bir lehdara ödenmesi için keşidecinin muhataba verdiği yazılı nitelik taşıyan şartsız bir ödeme emridir. Bir poliçede daima keşideci (drawer), lehdar ve muhatap (drawee) olmak üzere üçlü bir ilişki söz konusudur. Kıymetli evrak niteliğine sahip bir kambiyo senedidir ayrıca poliçeler şekil şartlarına haiz evraklardır. Poliçede, "düzenlendiği dilde poliçe sözcüğünü içerir-draft- kelimesi", "ödenecek kişi-drawer", "döviz cinsi ve tutarı", "keşide yeri ve tarihi", "keşidecinin kimlik bilgileri" ve "vade" unsurları mutlaka yer almaktadır. Muhatap poliçeyi kabul etmekle poliçenin üzerinde yazılı olan bedeli kabul etmiş sayılır. Dış ticaret işlemlerinde poliçeler ödeme vadelerine göre sınıflandırıldığında beş farklı kategoride yer alırlar. Bunlar; görüldüğünde ödemeli (pay at sight), görüldüğünden belli bir süre sonra ödemeli (pay at sixty days after sight), keşide tarihinden belli bir süre sonra ödemeli (pay at thirty days after issuing date), konşimento tarihinden belli bir süre sonra ödemeli ((pay at thirty days after Bill of Lading-B/L- date) ve belirli bir tarihte ödemeli (pay at 07.10.2004) poliçe türleridir. Poliçeler, bir malın fiili ihracatı başladıktan sonra diğer vesaik ile birlikte bankalara ibraz edilir. İşlem akreditif ise, ilgili şartlara göre poliçenin hangi taraf üzerine keşide edileceği önem arz eder. Kabul kredili işlemlerde bankalar poliçenin borçlu tarafından kabulünü ve gerekiyorsa borçlunun bankasının avali karşılığında sevk vesaikini alıcıya teslim ederler. Aval deyimi, vadeli dış alımlarda keşide edilen tarafından kabul edilen poliçenin borçlunun bankası tarafından garanti edilmesi anlamına gelir. Bir poliçeye aval veren banka, borçlunun riskini üstlenmiş olacağından müşterisi için bir kredi limiti tespit etmek zorundadır. Poliçenin borçlu firmalarca kabulüne "müşteri kabulü", bankalarca kabulüne de "banka kabulü-bankers acceptance" denilir. "Kabul", tanımı itibariyle muhatabın poliçe bedelini kayıtsız şartsız ödeyeceğine dair poliçe üzerindeki yazılı taahhüdünü ifade eder. Akredetif şartlarına göre poliçe, taşıma belgesinin tarihinden itibaren belirli bir süre kadar geçerliliğini koruyacaktır. Akreditifin teyitli veya teyitsiz olmasına göre poliçe ya amir banka ya da teyit bankası üzerine keşide edilir ve sevk vesaiki ile birlikte bankalara ibraz edilir. Vesaik, akreditif şartlarına uygun ise banka poliçeyi kabul ederek keşideciye iade eder. Aynı zamanda akreditifin lehdarı olan keşideci elindeki banka kabul kabulü poliçeyi ya vade sonuna kadar kendi portföyünde saklar ya da iskonto ederek alacaklı müşterisinden bunu satın alır.

2. Antrepo Makbuzu (Warehouse Receipt) : Malın saklanmak üzere antrepoya alındığını gösterir belge olmakla birlikte ayrıca bir finansman belgesi olma özelliği taşır. Ancak ciro edilebilme özelliği bulunmaz. Söz konusu belge üzerinde, malın miktarı, cinsi, teslim alındığı tarih, teslim alınan malın hacizli olup olmadığını gösterir şerh, antreponun bulunduğu bölge ve tahsil edilecek ücret ve tutarlar yer alacaktır. Antrepo makbuzunun, finansman belgesi olarak ele alınmasının nedeni mal rehini karşılığında kredi kullanmak isteyen bir firmanın malları antrepoya teslim ederek banka emrine antrepo makbuzu almasının mümkün olmasıdır.

3. Rehin Senedi (Trust Receipt) : İthalatçının ülkesindeki bankasının, ihracatçıya yapılacak ödemeyi muteber müşterisi olan ithalatçı adına üstlenmesi durumunda ortaya çıkan işleme ilişkin belgedir. Burada ithalatçı adına açılmış gayri nakdi nitelik taşıyan bir kredi söz konusu olmaktadır. Uygulamada banka, ihracatçıya ödemeyi yapar ve ödeme miktarı kadar müşterisi konumunda olan ithalatçının hesabına ithalatçıyı borçlu kaydeder. Ancak doğaldır ki banka mevcut durumda, teminat olarak, ithal edilecek malların veya malların üzerindeki hakkın veya malların satışından elde edilecek gelirin kontrolünde olmasını isteyecektir. Banka, ithalatçı kendisine kredi borcunu ödeyene kadar geçerli olacak şekilde ithalatçıdan Rehin Senedi alır. Söz konusu belge, borcunu ödeyene kadar ithalatçının mallarını gayri nakdi krediyi sağlayan bankaya rehin bıraktığını, malları gümrükten çektikten sonra banka adına depoya veya antrepoya koyacağını ve kredinin vadesi dolana kadar ithalattan doğan kredi borcunu bankaya ödeyeceğini taahhüt eden bir finansman belgesidir. Rehin Senedi alındığı zaman müşteri iflas etse bile banka alacağını diğer alacaklılar ile bölüşemez. Belge konusu alacak, sadece bu bankaya ait olur. Bu belge, nitelik itibariyle bir taahhütnameden ibaret olduğu için müşterinin taahhüdünü yerine getirememesi veya dürüst davranmaması halinde banka yönünden tam hukuki güvence sağlamaz. Bu nedenle doğaldır ki uygulamada, sadece muteber müşterilerden kabul edilerek karşılığında kredi tahsis edilebilen finansman belgesidir.

4. Teslim Emri (Delivery Order) : Bir dış ticaret işleminde malı satın almaya karar veren ithalatçı, bunun bedelini bankaya ödeyecektir. Bu duruma istinaden, bankanın emrinde hazır bulunan malın tamamının veya bir kısmının alıcıya teslim edilmesi için, bankanın, antrepo görevlisine ulaştırılmak üzere verdiği ve malın alıcıya teslim edilmesi yönündeki talimatına Teslim Emri-Delivery Order denir. Alıcı, bu belgeyi ibraz ederek malı antrepodan çekip alabilir.

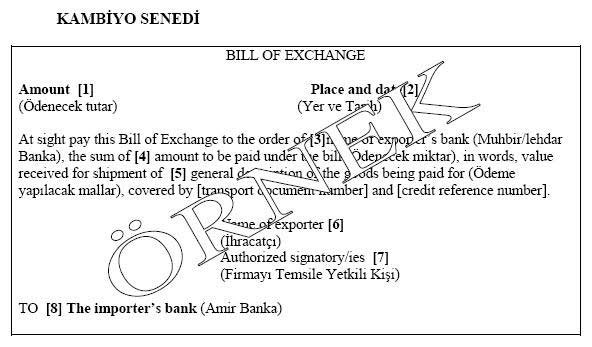

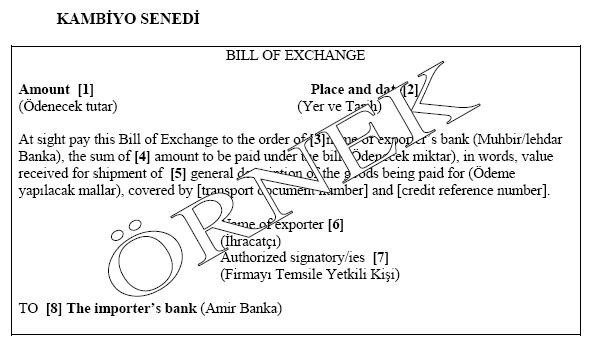

Kambiyo Senedi (Bill of Exchange), ihracatçı tarafından hazırlanan ve imzalanan, ithalatçının ödediği veya gelecekte belli bir sürede ödemeyi taahhüt ettiği miktarı (ihraç ettiği malın değeri kadar bedeli) ihracatçıya ödeyeceğini gösteren belgedir. Uluslararası ticarette akreditif mektubunun ekinde kullanılır. Akreditif mektubu kambiyo senedinin kabul edilip ödenmesini sağlar. Kambiyo senedi olarak poliçe, bono ve çek kullanılmakta olup, dış ticarette ağırlıklı olarak poliçe tercih edilmektedir. Bunların dışında finansman belgesi olarak kabul edilebilecek Antrepo Makbuzu, Rehin Senedi, Teslim Emri gibi belgeler de bulunmaktadır.

Kambiyo Senedi (poliçe) şu bilgileri içerir:

[1] Ödenecek tutar, rakamla belirtilmelidir. (Yanlış yazılırsa, ödeme gecikir veya yapılmaz)

[2] Normalde yer ve tarih olarak, ihracatçının bulunduğu yer ve fatura tarihi yazılmalıdır.

[3] "Muhabir" banka olarak ihracatçının bankası yazılır.

[4] Ödenecek miktar, harfle yazılarak da belirtilir. Yanlış yazılırsa veya rakamla belirtilen miktardan farklı ise ödeme yapılmaz.

[5] Ödeme yapılacak mallar belirtilir.

[6] İhracatçı, kambiyo senedini çekte olduğu gibi imzalar.

[7] İhracatçının imzaya yetkili, resmi temsilcisi imzalamaz ise ödemede sorun çıkacaktır.

[8] İthalatçının bankası "amir" bankadır.

Karşılaşılan Temel Sorunlar ve Dikkat Edilmesinde Fayda Görülen Hususlar

1. Kambiyo senedi hazırlanırken diğer evraklarla özellikle akreditif mektubunda yer alan bilgilerle uygunluğuna dikkat edilmelidir. Akreditif mektubu ve proforma faturadaki detaylar ile kambiyo senedindekiler aynı olmalıdır.

2.Kambiyo senedi gönderilmeden önce, imzalandığından emin olunmalıdır.

3. Fatura bedelini rakam ve harfle yazarken doğru yazılmasına dikkat edilmelidir.

4. “Muhabir” banka yazılmalıdır.

5. Faturadaki mallar yeterli olacak şekilde özetlenmelidir.

6. Firma ismi tam ve eksiksiz yazılmalıdır.

7. Akreditif mektubu ile birlikte kambiyo senedinin sunulacağı, ithalatçının bankası “amir” bankanın adı yazılmalıdır.

8. Firmanın resmi temsilcisi tarafından imzalandığına emin olunmalıdır.

9. Nakliyeye ilişkin diğer belgelerle birlikte bir örnek kambiyo senedi de saklanmalıdır.

Poliçe Nedir? Taşıması Gereken Yasal Unsurlar Nelerdir?

Poliçe, hamiline para ödenmesini gerektiren değerli bir kâğıttır. Poliçeler ciro ile el değiştirebilir, borçlusu tarafından kabul edilmeme ya da ödenmeme durumlarında protesto yolu ile yasal takibata uğrarlar.

Poliçenin ödeme zamanına ilişkin deyimler şunlardır:

At sight: görüldüğünde ödemeli

At…days sight: görüldüğünden belli bir süre sonra ödemeli

At…days date: tanzim tarihinden belli bir süre sonra ödemeli

At…days after B/L: konşimento tarihinden belli bir süre sonra ödemeli

On 29.01.2011: belli bir tarihte ödemeli

Poliçe üç taraflı ilişkiyi düzenleyen bir senettir. Bu senette düzenleyen keşideci, muhatap olarak adlandırılan diğer bir kişiye, poliçede gösterilen ve lehtar olarak adlandırılan diğer bir kişinin emrine veya namına, vadede belirli bir meblağı ödeme emrini, muayyen şekil şartlarına bağlı olarak verir. Muhatap olarak adlandırılan kişi bu ilişkiye esasen “kabul“ ile birlikte girer.

Kabul, muhatabı poliçe ilişkisine sokan ve onu poliçenin asıl borçlusu haline getiren şartsız ve bağımsız bir taahhüttür. Kabulde geçerli tek şart kısmi kabuldür. Kabul, muhatap tarafından poliçe üzerine "kabulümdür“, “ödeyeceğim“ veya benzeri bir ibare ve atılacak imza ile gerçekleşir. İmza kabulde esaslı şekil şartıdır. Muhatabın sorumluluğunun doğduğu an, kabul için imza attığı an değil, kabul edilen senedin kabule arz edene teslim edildiği andır. Muhatap kabulden önce poliçeden sorumlu olmaz.

Poliçe düzenlendiği andan vadeye kadar kabule ibraz edilir. Vade günü ile vadeyi takip eden iki iş günü içinde senet ödenmek üzere ibraz edilir. Poliçeyi kabule arz, hamil veya senedin zilyedi (elinde tutan kişi) tarafından gerçekleştirilir. İbraz edilen poliçe kabul edilmez ise ibraz eden hamil veya zilyet bu hususu çekeceği bir kabul etmeme protestosu ile tespit ettirebilir.

Görüldüğünde ödenen poliçeler kabule ibraz edilmez. Kabul için ibraz yeri muhatabın yerleşim yeridir. Kabul için ibraz isteğe bağlı olmakla birlikte, bazı hallerde kabule ibraz mümkün değil, bazı hallerde ise kabule ibraz zorunludur.

Ciro emre yazılı senetlerin içerdiği hakları devretmeye yönelik bir irade beyanı olup, bu irade beyanı ile ciranta (ciro eden) senet borçlusuna ve ciro edilen kimseye çifte yetki vermektedir. Ciro, yazılı bir devir beyanıdır. Bu beyan senedin arka yüzü veya devamı olan alonj üzerine yapılır. Ciro kayıtsız ve şartsız olmalıdır. Kabulden farklı olarak kısmi ciro batıldır. Bu anlamda ciro şekli olarak tam veya beyaz ciro şeklinde yapılabilir. Tam ciro, ciro edenle ciro edilenin belli olduğu cirodur. Ciro, poliçe lehtarın eline geçtiği andan ödememe protestosunun keşide edildiği veya bu protesto keşide edilmemiş ise, yasal olarak keşide edilebileceği vadeyi izleyen iki iş günü içinde iş saatleri bitimine kadar yapılabilir. Vadeden sonra yapılan ciro ise alacağın temliki hükümlerine tabidir.

Poliçe, borçlunun yerleşim yerinde ödenecek bir senettir. Poliçenin esas borçlusu kabul etmiş muhataptır. Ödeme yapabilmesi için poliçenin ödeme için vadesinde veya vadeyi izleyen iki iş günü içinde, hamil tarafından muhataba ibraz edilmesi gerekir. İbraz üzerine poliçeyi vadesinde ödeyen borçlu borcundan kurtulur. Muhatap, poliçeyi öderken bunu meşru hamile ödemekle mükelleftir. Bunun için de hamilin, düzgün bir ciro silsilesi ile hamil olup olmadığını kontrol etmesi gerekir. Muhatap ibraz üzerine poliçeyi kısmen ya da tamamen ödeyebilir.

Kabul etmeme protestosunun, kabule arz için muayyen olan müddet içinde çekilmesi lazımdır. Şayet muhatap, poliçenin kendisine arz edildiği günü takip eden günde bir daha ibrazını istemiş ve poliçenin ilk arzı vadenin son gününde yapılmış ise protesto o günün ertesi günü dahi çekilebilir. Kabul etmeme protestosu çekilmiş olması halinde ödeme için poliçeyi ibraz etmeye lüzum olmadığı gibi ödememe protestosu çekmeye de ihtiyaç yoktur.

Muhatap tarafından kabul işlemi yahut ödeme yapılmadığı zaman rücu mekanizması işler. Buna göre hamil, muhatabın kabul etmemesi veya ödememesi halinde, durumu kabul etmeme ve ödememe protestosu ile tespit ettirerek, ciro silsilesinde kendisinden önce gelen kişilere, sıra gözetmeksizin bunlardan birisine, birkaçına veya tümüne birden poliçe bedelinin ödenmesi için başvurabilir.

Hamilin başvurduğu kişi ödemede bulunursa o da aynı şekilde kendisinden öncekilere başvurur. Başvurma hakkının doğması ve rücu mekanizmasının işleyebilmesi için hamilin muhataba kabul etmeme veya ödememe protestolarını çekmiş olması gerekir. Eğer hamil kabul etmeme halinde kabul etmeme protestosu yahut vade veya vadeyi takip eden iki iş günü içinde ödememe protestosu çekmez ise kabul etmiş muhataptan başka kişilere karşı başvurma hakkını kaybeder. Mücbir sebep hali bundan müstesnadır. Aynı şekilde senette protestosuz kaydı var ise bu halde de protesto çekilmesine gerek yoktur.

Kural olarak kabul etmeme protestosunun çekilmemesi sorumlulara başvurma hakkını düşürmez. Hamil bu halde kabul edilmemiş poliçeyi süresinde ödeme için ibraz ve ödememe halinde protesto keşide ederek rücu hakkını kullanır. Ancak kabul için ibrazın zorunlu olduğu hallerde, bunu yerine getirmeyen hamil başvuru hakkını yitirir.

Kural, senedin vade veya vadeyi takip eden iki iş günü içinde ödenmesidir. Ancak eğer muhatabın ödeme yapmayacağı anlaşılıyorsa veya muhatabın vadede ödeme yapmayacağı belirli ise ya da kabule arzı yasaklanan poliçede keşideci iflas etmiş ise hamil vadeyi beklemeksizin de rücu edebilir.

Bono Nedir? Taşıması Gereken Yasal Unsurlar Nelerdir?

Bono, borçlunun alacaklısına hitaben düzenlediği bir ödeme vaadidir. Vadesinde hamili tarafından genellikle bankalar aracılığıyla borçlusuna ödeme için ibraz edilir. Ciro edilebilir. Dış ticarette poliçe kadar yaygın değildir. Bono iktisadi mahiyeti itibari ile kredi vasıtasıdır. Ayrıca ödeme, ispat ve teminat vasıtası olarak da kullanılır. Piyasada bono yerine senet adı da kullanılmaktadır.

Bononun mecburi şekil şartları:

Senet metninde Bono (veya Emre muharrer senet) kelimesini ve senet Türkçe'den başka bir dilde yazılmışsa o dilde bono karşılığı olarak kullanılan kelimeyi,

Kayıtsız ve şartsız muayyen bir bedeli ödemek vaadini,

Vadeyi,

Ödeme yerini,

Kime ve kimin emrine ödenecek ise onun ad ve soyadını,

Senedin düzenlendiği gün ve yeri,

Senedi düzenleyenin imzasını, ihtiva eder.

Aşağıda yazılı haller dışında yukarıda yazılı unsurları taşımayan bir senet bono sayılmaz, adi senet sayılır ve ciro ile devri de mümkün olmaz:

Vadesi gösterilmemiş olan bono, görüldüğünde ödenir.

Açıklık bulunmadığı takdirde senedin düzenlendiği yer, ödeme yeri ve aynı zamanda düzenleyenin yerleşim yeri sayılır.

Düzenlenen yer gösterilmeyen bir bono, düzenleyenin ad ve soyadı yanında yazılı olan yerde düzenlenmiş sayılır.

Bono, vade tarihinden itibaren üç yıl geçmekle zaman aşımına uğrar. Hamilin; ciro eden kişiler (cirantalar) ile keşideciye karşı açacağı davalar, süresinde keşide edilen protesto tarihinden veya senette "Masrafsız iade olunacaktır" kaydı varsa vadenin bittiği tarihten itibaren, bir yıl geçmekle zaman aşımına uğrar. Bir ciro edenin, başka ciro edenlerle keşideci aleyhine açacağı davalar, ciro edenin poliçeyi ödediği veya poliçenin dava yolu ile kendisine karşı öne sürüldüğü tarihten itibaren altı ay geçmekle zaman aşımına uğrar. Bonoya pul yapıştırmak zorunlu değildir. Bonoya kefil olarak imza atan kişi müteselsilen sorumludur.

Çek Nedir? Taşıması Gereken Yasal Unsurlar Nelerdir?

Çek, hukuki mahiyeti itibariyle bir ödeme aracıdır. Ancak uygulamada çoğunlukla bono gibi kredi vasıtası olarak kullanılmaktadır.

Çekin mecburi şekil şartları:

“Çek” kelimesini ve eğer Türkçeden başka bir dille yazılmış ise o dilde “Çek” karşılığı olarak kullanılan kelimeyi,

Kayıtsız ve şartsız muayyen bir bedelin ödenmesi için havaleyi,

Ödeyecek kimsenin “muhatabın” ad ve soyadını,

Ödeme yerini,

Keşide gününü ve yerini,

Çeki çeken kimsenin (keşidecinin) imzasını, ihtiva eder.

Aşağıda yazılı haller dışında yukarıda yazılı unsurları taşımayan bir senet çek sayılmaz:

Açıklık bulunmadığı takdirde muhatabın ad ve soyadı yanında gösterilen yer, ödeme yeri sayılır.

Muhatabın ad ve soyadı yanında birden fazla yer gösterildiği takdirde çek, ilk gösterilen yerde ödenir. Böyle bir açıklık ve başka bir kayıt da mevcut değilse çek muhatabın iş merkezinin bulunduğu yerde ödenir.

Keşide yeri gösterilmemiş olan çek, keşidecinin ad ve soyadı yanında yazılı olan yerde çekilmiş sayılır.

Çekler, emre yazılı, nama yazılı ve hamiline yazılı olarak düzenlenebilirler. Çek, keşide edildiği yerde ödenecekse (çekin üzerinde yazılı muhatap banka şubesi ile keşide yeri aynı ise) on gün, keşide edildiği yerden başka bir yerde ödenecekse (çek üzerindeki muhatap banka şubesi ile keşide yeri farklı ise) bir ay içinde muhataba ibraz edilmelidir.

Ödeneceği memleketten başka bir memlekette keşide edilen çek, keşide yeri ile ödeme yeri aynı kıtada ise bir ay, keşide yeri ile ödeme yeri ayrı kıtalarda ise üç ay içinde muhataba ibraz edilmelidir. Keşide yeri ile ödeme yeri ayrı kıtalarda bulunsa dahi her iki yer ülkesinin Akdeniz'de kıyılarının olması halinde ibraz süresi üç ay değil, bir ay olarak kabul edilir. Müddetler, çekte keşide günü olarak gösterilen tarihten itibaren başlar. Sürenin son günü tatile rastladığı takdirde, süre takip eden ilk işgününe kadar uzar.

Çekte ciro, çeki elinde bulunduran tarafından yapılır ve çeki devralana çek bedelini tahsil, çeki ödeyecek bankaya da ödeme yetkisi verir. Ciro, emre yazılı senetlerde devir kolaylığı sağlar, çekin ön veya arka yüzüne yapılabilir. Çek üzerinde yer kalmaması halinde ciro alonj üzerine de yapılabilir. Cironun kayıtsız ve şartsız olması ve bir silsile içinde birbirini takip etmesi gerekir.

Çek görüldüğünde ödenir. Buna aykırı herhangi bir kayıt (vade) yazılmamış hükmündedir, dolayısıyla geçersizdir. Keşide günü olarak gösterilen günden önce ödenmek için ibraz olunan bir çek ibraz günü ödenir.

Konuyla ilgili detaylı bilgi için, Orta Anadolu İhracatçı Birlikleri Genel Sekreterliği Genel Mevzuat ve Bilgi Danışma Servisiyle irtibata geçebilirsiniz (oaib.iconpm.net)

Kaynaklar:

www.kobifinans.com.tr

www.turkhukuksitesi.com

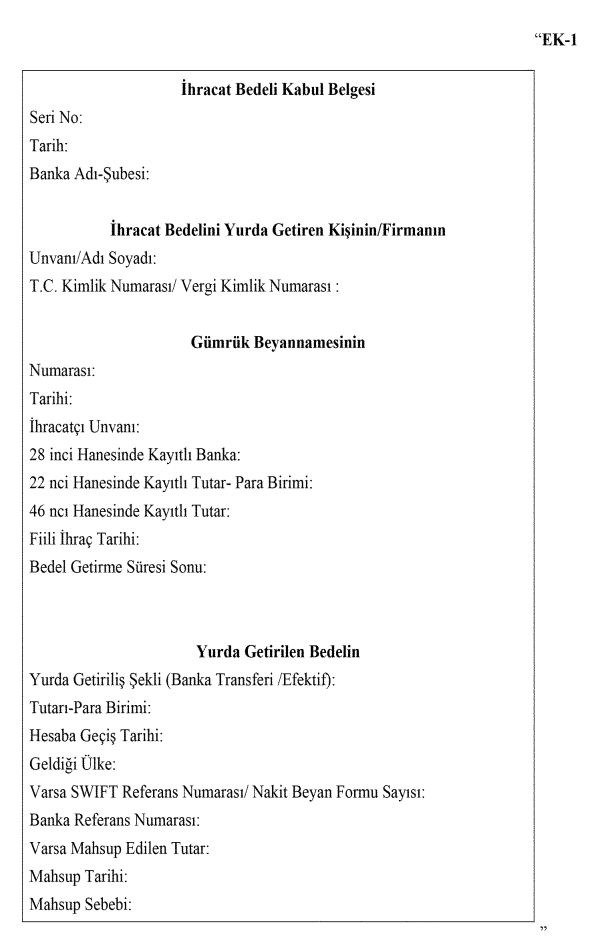

İhracat Bedellerinin Yurda Getirilmesinde Kullanılan Nakit Beyan Formu (NBF) ve İhracat Bedeli Kabul Belgesi (İBKB)

Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin 2008-32/48 Sayılı Tebliğ (04/09/2018 ) ve TCMB - İhracat Genelgesi gereği;

İhracat Bedeli Kabul Belgesi (İBKB)

Ticari amaçla mal ihracında, bedelleri yurda getirilme süresi içinde gelen ihracat ile ilgili hesaplar aracı bankalarca kapatılır.

Bankalarca söz konusu bedellerin yurda getirildiğine dair EK-1'de yer alan İhracat Bedeli Kabul Belgesi düzenlenir.

Nakit Beyan Formu (NBF)

İhracat bedelinin yolcu beraberinde efektif olarak yurda getirilmesi halinde gümrük idarelerine beyan edilmesi zorunludur.

Efektif olarak getirilen ihracat bedelinin yurt dışından getirildiğinin tespiti gümrük idarelerince onaylı NBF ile yapılır.

TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN TEBLİĞ (İHRACAT BEDELLERİ HAKKINDA) (TEBLİĞ NO: 2018-32/48)

Amaç

MADDE 1 – (1) Bu Tebliğin amacı, ihracat bedellerinin yurda getirilmesine ilişkin usul ve esasları düzenlemektir.

Dayanak

MADDE 2 – (1) Bu Tebliğ, 11/8/1989 tarihli ve 20249 sayılı Resmî Gazete'de yayımlanan Türk Parası Kıymetini Koruma Hakkında 32 sayılı Kararın 8 inci maddesine istinaden hazırlanmıştır.

İhracat bedellerinin yurda getirilmesi

MADDE 3 – (1) (Değişik:RG-31/12/2019-30995 5. Mükerrer) Türkiye'de yerleşik kişiler tarafından gerçekleştirilen ihracat işlemlerine ilişkin bedeller, ithalatçının ödemesini müteakip doğrudan ve gecikmeksizin ihracata aracılık eden bankaya transfer edilir veya getirilir. Bedellerin yurda getirilme süresi fiili ihraç tarihinden itibaren 180 günü geçemez.

(2) İhracat işlemlerine ilişkin bedeller aşağıdaki ödeme şekillerinden birine göre yurda getirilebilir.

a) Akreditifli Ödeme,

b) Vesaik Mukabili Ödeme,

c) Mal Mukabili Ödeme,

d) Kabul Kredili Akreditifli Ödeme,

e) Kabul Kredili Vesaik Mukabili Ödeme,

f) Kabul Kredili Mal Mukabili Ödeme,

g) Peşin Ödeme.

ğ) (Ek:RG-31/12/2019-30995 5. Mükerrer) Banka Ödeme Yükümlülüğü (BPO).

(3) (Değişik:RG-31/12/2019-30995 5. Mükerrer) İhracat bedellerinin beyan edilen Türk parası veya döviz üzerinden yurda getirilmesi esastır. Ancak, döviz üzerinden yapılacağı beyan edilen ihracat karşılığında farklı bir döviz cinsinin veya Türk parası üzerinden yapılacağı beyan edilen ihracat karşılığında döviz getirilmesi mümkündür.

(4) İhracat bedelinin yolcu beraberinde efektif olarak yurda getirilmesi halinde gümrük idarelerine beyan edilmesi zorunludur.

Peşin döviz

MADDE 4 – (1) Peşin döviz karşılığında ihracatın 24 ay içinde gerçekleştirilmesi zorunludur. Dâhilde İşleme İzin Belgesi ve Vergi, Resim ve Harç İstisna Belgesi kapsamında ihracat, ihracat sayılan satış ve teslimler ile döviz kazandırıcı hizmet ve faaliyetlerle ilgili olarak sağlanan peşin dövizlerin kullanım süresi belge süresi (ek süreler dahil) kadardır.

(2) Tamamı tek seferde iade edilmeyen veya süresi içinde ihracatı gerçekleştirilemeyen peşin dövizler prefinansman hükümlerine tabi olur. Prefinansman hükümlerine tabi hale gelen peşin dövizlerin, ihracat taahhüt sürelerinin ilgili mevzuat hükümleri çerçevesinde uzatılması halinde, alıcının muvafakat etmesi kaydıyla kullanım süreleri de verilen ek süre kadar uzatılmış sayılır.

Özelliği olan ihracat

MADDE 5 – (1) Yurt dışına müteahhit firmalarca yapılacak ihracatın bedelinin 365 gün içinde yurda (Değişik ibare:RG-31/12/2019-30995 5. Mükerrer) getirilmesi zorunludur.

(2) Konsinye yoluyla yapılacak ihracatta bedellerin kesin satışı müteakip; uluslararası fuar, sergi ve haftalara bedelli olarak satılmak üzere gönderilen malların bedellerinin ise gönderildikleri fuar, sergi veya haftanın bitimini müteakip 180 gün içinde yurda (Değişik ibare:RG-31/12/2019-30995 5. Mükerrer) getirilmesi zorunludur.

(3) İlgili mevzuat hükümlerine göre yurt dışına geçici ihracı yapılan malların verilen süre veya ek süre içinde yurda getirilmemesi veya bu süreler içerisinde satılması halinde satış bedelinin süre bitiminden veya kesin satış tarihinden itibaren 90 gün içinde yurda (Değişik ibare:RG-31/12/2019-30995 5. Mükerrer) getirilmesi zorunludur.

(4) Yürürlükteki İhracat Rejimi ve Finansal Kiralama (leasing) Mevzuatı çerçevesinde kredili veya kiralama yoluyla yapılan ihracatta, ihracat bedelinin kredili satış veya kiralama sözleşmesinde belirlenen vade tarihlerini izleyen 90 gün içinde yurda (Değişik ibare:RG-31/12/2019-30995 5. Mükerrer) getirilmesi zorunludur.

(5) (Ek:RG-31/12/2019-30995 5. Mükerrer) İhracat işlemlerine ait sözleşmelerde bedellerin tahsili için fiili ihraç tarihinden itibaren 180 günden fazla vade öngörülmesi durumunda, bedellerin vade bitiminden itibaren 90 gün içinde yurda getirilmesi zorunludur.

İhracat işlemlerinde sorumluluk

MADDE 6 – (1) İhraç edilen malların bedelinin süresinde yurda (Değişik ibare:RG-31/12/2019-30995 5. Mükerrer) getirilmesinden ve ihracat hesabının süresinde kapatılmasından ihracatçılar sorumludur.

(2) Alacak hakkının satın alınması suretiyle ticari riskin bankalar veya faktoring şirketlerince üstlenilmesi durumunda, ihracat bedelinin yurda getirilmesi ile ilgili sorumluları belirlemeye Hazine ve Maliye Bakanlığı yetkilidir.

(3) İhracata aracılık eden bankalar ihracat bedellerinin yurda getirilmesini (Mülga ibare:RG-31/12/2019-30995 5. Mükerrer) (…) izlemekle yükümlüdür.

İhracat bedelinden indirimler

MADDE 7 – (1) İhracatla ilgili navlun, sigorta primi, komisyon, ardiye, depolama, antrepo, gümrük resmi, harç ve faktoring masrafları ile uluslararası para piyasalarında geçerli faiz oranlarını geçmemek üzere iskonto giderleri gibi masraflar için yapılacak indirimler ile konsinyasyon yoluyla ihraç edilen mallarla ilgili nakil, muhafaza, bakım ve fümügasyon, rafa (maniplasyon), satış ve benzeri masrafların ihracat bedelinden mahsubu (Mülga ibare:RG-31/12/2019-30995 5. Mükerrer) (…) bankalarca incelenip sonuçlandırılır.

(2) Ticari teamüllerin gereği olarak satış akdinde veya akreditiflerde ayrıca varış yerinde tartı ve analiz yapılması şartı bulunuyorsa, tartı ve analiz sonucunda tespit edilen vezin noksanlığı veya kalite farkı ile ekspertiz ve tahkim ücretleri ve rafa (maniplasyon) masraflarının (hariçteki gözetme şirketleri ücretleri dahil) mal bedelinden mahsubu (Mülga ibare:RG-31/12/2019-30995 5. Mükerrer) (…) bankalarca incelenip sonuçlandırılır.

(3) (Mülga ibare:RG-31/12/2019-30995 5. Mükerrer)

(4) (Değişik:RG-31/12/2019-30995 5. Mükerrer) Dış ticaret mevzuatı hükümleri çerçevesinde gerçekleştirilen mal ihraç ve ithalinde, tarafların aynı kişiler olması ve ihraç bedellerinin yurda getirilme süresi içinde kalınması kaydıyla, mal ihraç ve ithal bedellerinin bankalarca mahsubuna ilişkin esaslar Hazine ve Maliye Bakanlığınca belirlenir.

(5) (Mülga ibare:RG-31/12/2019-30995 5. Mükerrer) (…) dördüncü fıkrada belirtilen haller dışında kalan talepler Hazine ve Maliye Bakanlığı tarafından incelenip sonuçlandırılır. İhracat bedellerinden mahsuba izin verilen hallerde, ihracat bedelleri süresi içinde yurda getirilmiş sayılır. (Mülga cümle:RG-31/12/2019-30995 5. Mükerrer) (…)

Hesap kapatma, ihbar ve ek süre

MADDE 8 – (1) Ticari amaçla mal ihracında, bedelleri yurda getirilme süresi içinde gelen ihracat ile ilgili hesaplar aracı bankalarca kapatılır.

(2) (Ek:RG-31/12/2019-30995 5. Mükerrer)(2) Bankalarca söz konusu bedellerin yurda getirildiğine dair EK-1'de yer alan İhracat Bedeli Kabul Belgesi düzenlenir.

(3) Süresi içinde kapatılmayan ihracat hesapları aracı bankalarca 5 iş günü içinde muamelenin safhalarını belirtecek şekilde yazılı olarak ilgili Vergi Dairesi Başkanlığına veya Vergi Dairesi Müdürlüğüne ihbar edilir.

(4) İlgili Vergi Dairesi Başkanlığınca veya Vergi Dairesi Müdürlüğünce, ihbarı müteakip 10 iş günü içinde ilgililere hesapların kapatılmasını teminen 90 gün süreli ihtarname gönderilir. Bu süre içinde hesapların kapatılması veya 9 uncu maddede belirtilen mücbir sebep hallerinin ya da haklı durumun belgelenmesi gereklidir.

(5) Mücbir sebeplerin varlığı halinde, mücbir sebebin devamı müddetince altışar aylık dönemler itibarıyla ilgili Vergi Dairesi Başkanlığınca veya Vergi Dairesi Müdürlüğünce ek süre verilir.

(6) Mücbir sebep halleri dışında kalan haklı durumların varlığı halinde, hesapların kapatılmasına ilişkin altı aya kadar olan ek süre talepleri, firmaların haklı durumu belirten yazılı beyanına istinaden üçer aylık devreler halinde ilgili Vergi Dairesi Başkanlığınca veya Vergi Dairesi Müdürlüğünce, altı aylık süreden sonraki ek süre talepleri Hazine ve Maliye Bakanlığı tarafından incelenip sonuçlandırılır.

(7) (Ek:RG-31/12/2019-30995 5. Mükerrer) Mücbir sebeplerin varlığı nedeniyle Vergi Dairesi Başkanlığınca veya Vergi Dairesi Müdürlüğünce verilen 24 aylık ek sürenin sonunda mücbir sebebin devamının belgelenmesi halinde açık ihracat hesabının kapatılmasına ilişkin talepler Hazine ve Maliye Bakanlığı tarafından incelenip sonuçlandırılır.

Mücbir sebep ve haklı durum halleri (Değişik başlık:RG-31/12/2019-30995 5. Mükerrer)

MADDE 9 – (1) Mücbir sebep kabul edilebilecek haller;

a) İthalatçı veya ihracatçı firmanın infisahı, iflası, konkordato ilan etmesi veya faaliyetlerini daimi olarak tatil etmesi, firma hakkında iflasın ertelenmesi kararı verilmesi, şahıs firmalarında firma sahibinin ölümü,

b) Grev, lokavt ve avarya hali,

c) İhracatçı veya ithalatçı memleket resmi makamlarının karar ve işlemleri ya da muhabir bankaların muameleleri dolayısıyla hesapların kapatılmasının imkânsız hale gelmesi,

ç) Tabii afet, harp ve abluka hali,

d) Malların kaybı, hasara uğraması veya imha edilmesi,

e) İhtilaf nedeniyle dava açılması veya tahkime başvurulması,

Mücbir sebep hallerinin tevsiki;

(a) ve (e) halinin yetkili mercilerden, (b) ve (ç) halinin, ithalatçının bulunduğu memleketin resmi makamlarından veya mahalli odaca tasdik edilmiş olmak kaydıyla alıcı veya ithalatçı firmadan (harp ve abluka hali hariç), (c) halinin resmi makamlarımızdan, ithalatçının bulunduğu memleketin resmi makamlarından veya muhabir bankalardan, (d) halinin ise sigorta şirketlerinden, uluslararası gözetim şirketlerinden veya ilgili ülke resmi makamlarından alınmış belgelerle tevsik edilmesi şarttır.

(2) Mücbir sebep halleri ile ilgili olarak yurtdışından temin edilecek belgelerin dış temsilciliklerimizce veya Lahey Devletler Özel Hukuku Konferansı çerçevesinde hazırlanan Yabancı Resmi Belgelerin Tasdik Mecburiyetinin Kaldırılması Sözleşmesi hükümlerine göre onaylanmış olması gerekir.

(3) (Ek:RG-31/12/2019-30995 5. Mükerrer) Mücbir sebep halleri dışında kalan, ancak bedel getirme süreleri içerisinde ihracat bedelinin yurda getirilmesine engel olan ve resmi kayıtlarla tevsik edilebilen durumlar Vergi Dairesi Başkanlıkları veya Vergi Dairesi Müdürlüklerince haklı durum olarak değerlendirilebilir.

Terkin

MADDE 10 – (1) (Değişik:RG-31/12/2019-30995 5. Mükerrer) Her bir gümrük beyannamesi itibarıyla;

a) 30.000 ABD dolarına kadar noksanlığı olan ihracat hesapları doğrudan bankalarca ödeme şekline ve toplam beyanname tutarına olan oranına bakılmaksızın,

b) 30.000 ABD dolarından yüksek olmakla birlikte 100.000 ABD doları veya eşitini aşmayan, beyanname veya formda yer alan bedelin 'una kadar noksanlığı olan (sigorta bedellerinden kaynaklanan noksanlıklar dahil) ihracat hesapları doğrudan bankalarca ödeme şekline bakılmaksızın,

c) 200.000 ABD doları veya eşitini aşmamak üzere, 9 uncu maddede belirtilen mücbir sebep ve haklı durum halleri göz önünde bulundurulmak suretiyle beyanname veya formda yer alan bedelin 'una kadar açık hesaplar ilgili Vergi Dairesi Başkanlığınca veya Vergi Dairesi Müdürlüğünce,

terkin edilmek suretiyle kapatılır.

(2) Her bir gümrük beyannamesi itibarıyla, 200.000 ABD doları veya eşitini aşan noksanlığı olan açık hesaplara ilişkin terkin talepleri bu Tebliğin 9 uncu maddesinde belirtilen mücbir sebepler ile haklı durumlar göz önünde bulundurulmak suretiyle Hazine ve Maliye Bakanlığı tarafından incelenip sonuçlandırılır.

(3) (Ek:RG-31/12/2019-30995 5. Mükerrer) Birinci fıkra kapsamında bankalarca yapılabilecek terkin işlemleri 8 inci maddenin dördüncü fıkrasında belirtilen 90 günlük ihtarname süresi içerisinde ilgili Vergi Dairesi Başkanlıkları veya Vergi Dairesi Müdürlüklerince gerçekleştirilir.

Yetki

MADDE 11 – (1) Bakanlık bu Tebliğin tatbikatını temin etmek amacıyla gerekli göreceği her türlü tedbiri almaya, haklı durumları değerlendirip sonuçlandırmaya, tereddütlü hususları gidermeye, Tebliğde öngörülen haller dışında kalan özel durumları inceleyip sonuçlandırmaya, döviz getirme sürelerini uzatmaya, döviz getirme zorunluluğunu kısmen veya tamamen kaldırmaya, bu Tebliğde öngörülen miktarlar ile süreleri belirlemeye ve değiştirmeye yetkilidir.

Usul ve müşterek hükümler

MADDE 12 – (1) Bu Tebliğin uygulanmasına yönelik Bakanlıkça belirlenecek usul ve esaslar Merkez Bankasınca ilan edilir.

(2) (Mülga:RG-31/12/2019-30995 5. Mükerrer)

Geçiş hükümleri

GEÇİCİ MADDE 1 – (Ek:RG-31/12/2019-30995 5. Mükerrer)

(1) Bu maddenin yürürlüğe girdiği tarihte açık bulunan ihracat hesapları için, bu Tebliğin ihracatçı lehine olan hükümleri uygulanır.

(2) İhracat bedellerinin takip edileceği bilgi sistemi Hazine ve Maliye Bakanlığınca uygulamaya alınana kadar 8 inci maddenin ikinci fıkrasında yer alan İhracat Bedeli Kabul Belgesi yerine bankalarca Döviz Alım Belgesinin kullanılması mümkündür.

Yürürlük

MADDE 13 – (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer.

(2) (Mülga:RG-31/12/2019-30995 5. Mükerrer)

Yürütme

MADDE 14 – (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

__________________

(1) 31/12/2019 tarihli ve 30995 (5.Mükerrer) sayılı Resmî Gazete' de yayımlanan değişiklikle maddeye bu fıkra eklenmiş, mevcut fıkralar buna göre teselsül ettirilmiştir.

|

|

Tebliğin Yayımlandığı Resmî Gazete'nin |

|

|

Tarihi |

Sayısı |

|

|

4/9/2018 |

30525 |

|

|

Tebliğde Değişiklik Yapan Tebliğlerin Yayımlandığı Resmî Gazetelerin |

||

|

Tarihi |

Sayısı |

|

|

1. |

3/3/2019 |

30703 |

|

2. |

31/8/2019 |

30874 |

|

3. |

31/12/2019 |

30995 |

İHRACAT GENELGESİ

Amaç

MADDE 1 – (1) Bu Genelgenin amacı, ihracat bedellerinin yurda getirilmesine ilişkin usul ve esasları düzenlemektir.

Dayanak

MADDE 2 – (1) Bu Genelge, 7/8/1989 tarihli ve 89/14391 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar ile 4/9/2018 tarihli ve 30525 sayılı Resmî Gazete'de yayımlanan Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ (İhracat Bedelleri Hakkında) (Tebliğ No: 2018- 32/48)'in 12 nci maddesinin birinci fıkrasına dayanılarak hazırlanmıştır.

Tanımlar ve kısaltmalar

MADDE 3 – (1) Bu Genelgede geçen;

a) 2018-32/48 sayılı Tebliğ: 4/9/2018 tarihli ve 30525 sayılı Resmî Gazete'de yayımlanan Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ (İhracat Bedelleri Hakkında ) (Tebliğ No: 2018-32/48)'i,

b) 32 sayılı Karar: 7/8/1989 tarihli ve 89/14391 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Kararı,

c) Aracı Banka: GB'nin 28 inci hanesinde kayıtlı banka veya ihracatçı tarafından ihracat hesabının kapatılması işlemlerini gerçekleştirmek üzere GB'nin bir örneği/GB bilgileri ibraz edilerek anlaşma sağlanan bankayı,

ç) Bakanlık: T.C. Hazine ve Maliye Bakanlığını,

d) Banka: 32 sayılı Karar'da tanımlanan bankaları,

e) Fiili İhraç Tarihi: Eşyaya ilişkin ihracat beyannamesinin kapanma tarihini,

f) GB: Gümrük Beyannamesini,

g) İBKB: 2018-32/48 sayılı Tebliğ'in ekinde yer alan İhracat Bedeli Kabul Belgesini

ğ) Merkez Bankası: Türkiye Cumhuriyet Merkez Bankasını,

h) Mikro İhracat: 2009/15481 sayılı “4458 sayılı Gümrük Kanununun Bazı Maddelerinin Uygulanması Hakkında Karar”ın 126 ncı maddesi kapsamında yer alan eşyalara ilişkin ihracatı,

ı) NBF: Nakit Beyan Formunu

ifade eder.

İhracat bedellerinin yurda getirilmesi

MADDE 4 – (1) 2018-32/48 sayılı Tebliğ'in yürürlüğe girdiği tarihten itibaren fiili ihracatı gerçekleştirilen işlemlere ilişkin ihracat bedellerinin yurda getirilme süresi fiili ihraç tarihinden itibaren 180 günü geçemez. 180 gün azami süre olup bedellerin ithalatçının ödemesini müteakip doğrudan ve gecikmeksizin yurda getirilmesi esastır.

1

(2) 2018-32/48 sayılı Tebliğ'in yayımı tarihinden önce fiili ihracatı gerçekleştirilen ihracat işlemlerine ilişkin bedeller 2018-32/48 sayılı Tebliğ hükümleri kapsamında yer almamaktadır.

(3) Özelliği olan ihracat işlemlerine ilişkin olarak bu Genelgenin 7 nci maddesinde belirtilen süreler uygulanır.

(4) İhracat işlemlerine ait sözleşmelerde bedellerin tahsili için fiili ihraç tarihinden itibaren 180 günden fazla vade öngörülmesi durumunda, bedellerin yurda getirilme süresi vade bitiminden itibaren 90 günü geçemez. Öngörülen vadenin tespiti için ihracatçının yazılı beyanıyla birlikte vade içeren sözleşmenin ya da vadeyi tevsik niteliğini haiz proforma fatura veya poliçenin aracı bankaya ibrazı zorunludur.

(5) Serbest bölgelere yapılan ihracat işlemleri 2018-32/48 sayılı Tebliğ hükümleri kapsamındadır.

(6) İran, Suriye ve Lübnan'a yapılan ihracat işlemleriyle ilgili olarak 2018-32/48 sayılı Tebliğ'in 3 üncü maddesinin birinci fıkrası uygulanmaz.

(7) Yurt içinde serbest dolaşımda bulunan malların gümrüksüz satış mağazalarında satılmak üzere bu mağazalara veya söz konusu mağazaların depolarına antrepo rejimi kapsamında antrepo beyannamesi ile alındığı işlemler için 2018-32/48 sayılı Tebliğ'in 3 üncü maddesinin birinci fıkrası uygulanmaz.

(8) Türk Silahlı Kuvvetlerini Güçlendirme Vakfı şirketleri tarafından yapılan ihracat işlemlerinde 2018-32/48 sayılı Tebliğ'in 3 üncü maddesinin birinci fıkrası uygulanmaz1

İhracat bedellerinin tahsil şekilleri

MADDE 5 – (1) İhracat bedelleri 2018-32/48 sayılı Tebliğ'in 3 üncü maddesinin ikinci fıkrasında belirtilen ödeme şekillerine göre tahsil edilir ve GB'nin 28 inci hanesine tahsil işleminde kullanılan ödeme şekli yazılır. Birden fazla ödeme şeklinin kullanılması durumunda kullanılan diğer ödeme şekilleri GB'nin açıklama kısmına yazılır.

(2) İhracat bedellerinin beyan edilen Türk parası veya döviz üzerinden yurda getirilmesi esas olup, bedelin beyan edilenden farklı bir döviz üzerinden getirilmesi mümkündür.

(3) Türk parası üzerinden yapılan ihracat karşılığında yurda döviz getirilmesi mümkündür.

(4) İhracat bedelinin yolcu beraberinde efektif olarak yurda getirilmesi halinde gümrük idarelerine beyan edilmesi zorunludur.

Peşin döviz

MADDE 6 – (1) Peşin bedel karşılığı ihracatın 24 ay içerisinde yapılması zorunludur.

(2) Peşin döviz karşılığında 24 ay içerisinde ihracat yapılmaması veya bu süre içerisinde peşin döviz tutarının tamamının tek seferde iade edilmemesi durumunda bu tutar kambiyo mevzuatı açısından prefinansman kredisi hükümlerine tabidir. Ancak, tamamı tek seferde iade edilmeyen veya süresi içinde ihracatı gerçekleştirilmeyen peşin döviz tutarının 15.000,- ABD Doları veya karşılığı döviz ya da Türk Lirasını geçmeyen kısmı prefinansman

_________________________________

1T.C. Hazine ve Maliye Bakanlığının 25.08.2021 tarih ve 519861 sayılı yazısı.

2

hükümlerine tabi olmaz. Söz konusu peşin dövize ilişkin 1567 sayılı Türk Parasının Kıymetini Koruma Hakkında Kanun uyarınca yasal işlem başlatılmasını teminen bankalarca Bakanlığa bildirim yapılmaz. Ayrıca,2 24 ay tamamlanmadan önce indirim, iskonto veya malda bozulma gibi haklı sebeplerin bulunması ve bu durumun ihracatçı tarafından peşin bedelin transfer edildiği/getirildiği bankaya sözleşme ve kesin satış faturasında yapılan değişiklikle tevsik edilmesi halinde peşin bedelin tevsik edilen tutar kadar kısmının iade edilmesi mümkündür. Bu durum dışında kalan kısmi iadelerde kısmi iade tarihinde söz konusu peşin bedel prefinansman hükümlerine tabi olur. Kısmi olsun veya olmasın Bankalarca yalnızca transferi gerçekleştiren kişiye peşin bedelin iadesi mümkündür. Peşin bedelin iadesine ilişkin KKDF mevzuatı hükümleri saklıdır.3

(3) Bankalarca peşin bedel tutarının firma hesabına geldiği tarihten itibaren azami 24 ay içerisinde İBKB düzenlenmesi mümkündür.

(4) 2018-32/48 sayılı Tebliğ'in yayımı tarihinden önce ihracatçıya peşin ödenen bedeller 2018-32/48 sayılı Tebliğ hükümleri kapsamında yer almamaktadır.

(5) Peşin bedeller, gönderenin muvafakatı ile devreden ihracatçı firmanın yazılı beyanının alınması ve devralan tarafından tekrar devredilmemek kaydıyla başka bir ihracatçı firmaya devredilebilir.

(6) Devir işlemi, bedelin döviz tevdiat hesabına transfer edildiği tarihten itibaren peşin bedelin kullanım süresi içinde kısmen veya tamamen sadece bir firmaya yapılabilir. Kısmi devir yapılan işlemlerde aynı firmaya bilahare devir yapılması mümkündür.

(7) İBKB düzenlenen işlemlerde;

a) peşin bedelin tamamının devri halinde, bedeli devralan ihracatçı firma adına yeni bir İBKB düzenlenerek üzerine İBKB'nin değişiklik sonucu yeniden düzenlendiğine dair not konulur ve eski İBKB yenisine iliştirilir.

b) peşin bedelin kısmen devredilmesi halinde ise devredilen kısım için devralan ihracatçı firma adına İBKB düzenlenir, daha önce peşin bedelin kabulü sırasında devreden adına düzenlenen İBKB devredilen kısım kadar iptal edilir.

(8) Peşin bedel karşılığı ihracat tutarı olarak GB'nin 22 nci hanesinde kayıtlı toplam fatura bedeli esas alınır.

(9) İhracatçılarca kesin satıştan önce "konsinye avansı" olarak kabulünün yapılması istenen bedellerin kabulü peşin bedel olarak yapılır.

(10) Peşin bedel (ihracat akreditiflerinin peşin ödemeye imkan veren kısımları dâhil) faiz şartıyla gönderilmiş ise peşin bedel karşılığında gelen bedele faiz tutarının ilavesiyle elde edilen tutar kadar ihracat yapılır.

(11) İhracatçılarca, ödeme şekli “Peşin Ödeme” yazılı olan GB'nin bir örneği/GB bilgileri peşin bedelin transfer edildiği/getirildiği bankaya ibraz edilir. Peşin bedelin ödeme şekli akreditifli, vesaik mukabili, mal mukabili veya kabul kredili olan GB'lere ya da peşin ödeme şekliyle beraber diğer ödeme şekillerinden birinin belirtildiği GB'lere ilişkin ihracat hesaplarının kapatılmasında kullanılması; ihracatçının yazılı beyanıyla birlikte ilgili GB'nin

_________________________________

2 T.C. Hazine ve Maliye Bakanlığının 11.06.2021 tarih ve 353943 sayılı yazısı.

3 T.C. Hazine ve Maliye Bakanlığının 02.10.2020 tarih ve 540702 sayılı yazısı.

3

bir örneği/GB bilgilerinin peşin bedelin transfer edildiği/getirildiği bankaya ibrazı kaydıyla mümkündür.

(12) Bankalarca peşin bedel hesabı kapatılırken gerekli kontrol yapılarak İBKB'nin firma ve banka nüshasına GB'nin tarih, sayı ve tutarı kaydedilir.

(13) Peşin bedelin transfer edilmesinden/getirilmesinden önceki bir ihracatın, peşin bedelin taahhüdüne sayılmasının talep edilmesi halinde; peşin bedele ait İBKB iptal edilerek taahhüde sayılan GB ile irtibatlı yeni bir İBKB düzenlenir ve üzerine ödeme şekli değişikliği sonucu düzenlendiğine ilişkin not konulur. Peşin bedele ilişkin İBKB tutarının taahhüde sayılan GB tutarından fazla olması halinde ise kalan tutar kadar da peşin bedelle ilgili yeni bir İBKB düzenlenmesi ve iptal edilen İBKB'nin yenisine iliştirilmesi gerekir.

İmalatçı veya tedarikçi firma adına transfer edilen/getirilen peşin bedelin ihracat taahhüdü, aracı ihracatçı vasıtasıyla diğer bir ithalatçıya yapılan ihracata ilişkin GB'de lehine peşin bedel transfer edilen/getirilen imalatçı veya tedarikçi firma unvanının kayıtlı olması veya imalatçı veya tedarikçi firmanın ihracatçıya düzenlediği faturanın ibrazı halinde kapatılır.

Peşin bedel, ihraç bedellerinin tahsil süresi ile peşin bedelin süresi içinde beyan edilmek kaydıyla peşin bedelin transfer edilmesinden/getirilmesinden önce veya sonra diğer bir ithalatçıya yapılmış olan ihracatın taahhüdüne sayılır. Ancak imalatçı veya tedarikçi firma adına transfer edilen/getirilen peşin dövizlerin aracı ihracatçı vasıtasıyla peşin bedelin transfer edilmesinden/getirilmesinden önce veya sonra diğer bir ithalatçıya yapılmış olan ihracatın taahhüdüne sayılabilmesi için GB'de imalatçı veya tedarikçi firma unvanının kayıtlı olması veya imalatçı veya tedarikçi firmanın ihracatçıya düzenlediği faturanın ibrazı gerekir.

(14) Gemi yapımına ilişkin sözleşmeler kapsamında gerçekleştirilen gemi ihracatı için sözleşmede 24 aydan uzun bir vade öngörülmesi durumunda, peşin bedel karşılığı ihracatın sözleşmede belirtilen vade süresi içerisinde yapılması zorunludur. Öngörülen vadenin tespiti için ihracatçının yazılı beyanıyla birlikte vade içeren sözleşmenin ya da vadeyi tevsik niteliğini haiz proforma fatura veya poliçenin aracı bankaya ibrazı zorunludur. Peşin döviz karşılığında sözleşmede belirtilen vade süresi içerisinde ihracat yapılmaması veya bu süre içerisinde peşin döviz tutarının tamamının tek seferde iade edilmemesi durumunda bu tutar kambiyo mevzuatı açısından prefinansman kredisi hükümlerine tabidir. Peşin bedelin iadesine ilişkin KKDF mevzuatı hükümleri saklıdır.4

(15) İhracat işlemlerinde ihracata ait peşin ödemenin çek ile yapılabilmesi bu Genelgenin 13 üncü maddesinde yer alan hükümlere uyulması şartıyla mümkündür. Çekle yapılan peşin ödemelerde, ilgisine göre bu madde hükümleri kıyasen uygulanır.5

MADDE 7 – (1) Yurt dışına müteahhit firmalarca yapılacak ihracatın bedelinin 365 gün içinde yurda getirilmesi zorunludur.

(2) Konsinye yoluyla yapılacak ihracatta bedellerin kesin satışı müteakip; uluslararası fuar, sergi ve haftalara bedelli olarak satılmak üzere gönderilen malların bedellerinin ise

_________________________________

4 T.C. Hazine ve Maliye Bakanlığının 22.06.2020 tarih ve 335017 sayılı yazısı.

5 T.C. Hazine ve Maliye Bakanlığının 09.07.2021 tarih ve 386482 sayılı yazısı.

4

gönderildikleri fuar, sergi veya haftanın bitimini müteakip 180 gün içinde yurda getirilmesi zorunludur.

(3) İlgili mevzuat hükümlerine göre yurt dışına geçici ihracı yapılan malların verilen süre veya ek süre içinde yurda getirilmemesi veya bu süreler içerisinde satılması halinde satış bedelinin süre bitiminden veya kesin satış tarihinden itibaren 90 gün içinde yurda getirilmesi zorunludur.

(4) Yürürlükteki İhracat Rejimi ve Finansal Kiralama (leasing) Mevzuatı çerçevesinde kredili veya kiralama yoluyla yapılan ihracatta, ihracat bedelinin kredili satış veya kiralama sözleşmesinde belirlenen vade tarihlerini izleyen 90 gün içinde yurda getirilmesi zorunludur.

İhracat bedelinin tahsili ve kabulü

MADDE 8 – (1) Özelliği olan ihracat için 7 nci maddedeki ihraç tarihleri ve süreler saklı kalmak kaydıyla, ihraç edilen malın GB'nin 22 nci hanesinde kayıtlı bedelinin yurda getirilerek, fiili ihraç tarihinden itibaren 180 gün içinde İBKB düzenlenmesi zorunludur.

(2) İhracat bedellerinin tahsili, satış sözleşmesinde belirlenen kurallar ve uluslararası ticari uygulamalar çerçevesinde firmaların yazılı beyanına istinaden “Akreditifli Ödeme”, “Vesaik Mukabili Ödeme”, “Mal Mukabili Ödeme”, “Kabul Kredili Akreditifli Ödeme”, “Kabul Kredili Vesaik Mukabili Ödeme”, “Kabul Kredili Mal Mukabili Ödeme” ve “Peşin Ödeme” şekillerine göre gerçekleştirilir.6

(3) İhracat bedelleri 6493 sayılı Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanunun 13 üncü maddesinde belirtilen ödeme hizmeti sağlayıcıları aracılığıyla da yurda getirilebilir. Söz konusu bedellerin ihracat bedeli olarak kabulü bankalar tarafından yapılır. İlgililerce ödeme ve elektronik para kuruluşlarına havale olarak gelen ihracat bedelinin, ilgili kuruluştan efektif olarak alınması ya da bir bankaya havale edilmesi halinde bu efektifin/havalenin bir banka tarafından ihracat bedeli olarak kabulünün 30 gün içerisinde yapılması gerekmektedir. Ayrıca, söz konusu bedellerin kabulü bu efektifin/havalenin yurt dışından geldiğine ilişkin aracı ödeme/elektronik para kuruluşu yazısının ibrazı veya kabul işlemini yapacak bankaca efektif/havale konusu dövizlerin yurt dışından havale olarak geldiğinin ödeme/elektronik para kuruluşundan yazılı teyidinin alınması kaydıyla yapılır.

(4) Suç gelirlerinin aklanması ve terörün finansmanına yönelik mevzuat hükümleri saklı kalmak kaydıyla ihracat bedellerinin bankacılık sistemiyle doğrudan ülkemize transferinin mümkün olmadığı Afganistan, Irak ve Libya'ya yapılan ihracat işlemlerinde ihracat bedelinin bankalarca kabulünün;

a) İthalatçının Türkiye'deki bankalarda bulunan hesaplarından transferi yoluyla veya

b) İhracat bedelinin ihracat işlemiyle ilişkisi kurulmak şartıyla üçüncü bir ülkeden bankalar aracılığıyla transferi yoluyla veya

c) İhracatçının yazılı beyanının yanı sıra işlemin niteliğine göre satış sözleşmesi ya da kesin satış faturası (veya proforma fatura) ile GB'nin bir örneği/GB bilgileri ibraz edilmek kaydıyla NBF aranmaksızın efektif olarak

d) Peşin döviz olarak getirilen bedellerde, ihracatçının yazılı beyanının yanı sıra işlemin niteliğine göre satış sözleşmesi ya da kesin satış faturası (veya proforma fatura) ibraz edilmek kaydıyla NBF aranmaksızın efektif olarak yapılması mümkündür.

_________________________________

6 T.C. Hazine ve Maliye Bakanlığının 01.09.2020 tarih ve 487315 sayılı yazısı.

5

(5) Dördüncü fıkrada sayılan ülkelere yapılan ihracatta ihracat bedellerinin üçüncü kişiler tarafından efektif olarak bankaya getirilmesi halinde söz konusu bedellerin bankalarca ihracat bedeli olarak kabulü için ihracatçı veya ithalatçı tarafından bedeli getiren üçüncü kişiye bedelin bankaya getirilmesinden önce vekâletname verilmiş olması gerekmektedir.

(6) İhracatçı firma dışındaki ithalatçı, tedarikçi, aracı vb. olan Türkiye'de yerleşik farklı firmaların yurt içi hesaplarına gönderilen ihracat bedellerinde; yurt dışından ihracat bedeli tutar kadar döviz veya Türk parası geldiğinin satış sözleşmesi, kesin veya proforma fatura, GB örneği/GB bilgileri, banka hesap özeti gibi belgelerle tevsik edilmesi, 2018-32/48 sayılı Tebliğ'de yer alan süre ile ilgili hükümlere aykırılık oluşmadığının tespit edilmesi ile işlem ve kişilerle ilgili uluslararası yaptırımların dikkate alınması kaydıyla; anılan firmaların yurt içi hesaplarından döviz veya Türk parası cinsinden ihracatçının hesabına yapılan havalelerin ihracat bedeli olarak kabulü mümkündür.

(7) İhracatçının hesabına yurt dışından transfer edilen ihracat bedelinin İBKB düzenlenmeden başka bir hesaba transfer edilmesi veya efektif olarak alınması halinde; hesaba ilk transfer edilen bedelin yurt dışı kaynaklı olduğunun transferin geldiği bankanın; tutar, transfer tarafları ve ilgili açıklamalar ile SWIFT mesajını içeren yazılı beyanının ibrazı ve bedelin ihracat işlemi ile ilgili olduğunun satış sözleşmesi, kesin veya proforma fatura, GB örneği/GB bilgileri, banka hesap özeti gibi belgelerle tevsik edilmesi, 2018-32/48 sayılı Tebliğ'de yer alan süre ile ilgili hükümlere aykırılık oluşmadığının tespit edilmesi, işlem ve kişilerle ilgili uluslararası yaptırımların dikkate alınması ve başka bir bankaya bedelin yurt dışından geldiğine ilişkin bu kapsamda yazı verilmediğinin tevsiki kaydıyla söz konusu bedelin ihracat bedeli olarak kabulü mümkündür. Diğer taraftan, ihracatçı tarafından, DAB düzenlenmesinin talep edilmesi halinde yukarıda belirtilen şartlar yanında ihracatçının hesabına yurt içindeki başka bir hesaptan söz konusu tutar kadar dövizin veya Türk lirasının tekrar transfer edilmesi kaydıyla DAB düzenlenmesi mümkündür. 7

(8) İhracat bedelinin İBKB düzenlendikten sonra başka bir bankaya transfer edilmesi durumunda, İBKB düzenleyen banka tarafından kabulü yapılan tutarla ilgili olarak bedelin transfer edildiği bankaya yazılı bildirimde bulunulur ve söz konusu tutarla ilgili olarak tekrar İBKB düzenlenemez. İhracat bedelinin birden fazla kez transferinin söz konusu olması durumunda her transferde transferi yapan banka tarafından transfer yapılan bankaya bedele ilişkin daha önce İBKB düzenlenip düzenlenmediğini belirten yazılı bildirimde bulunulur.

(9) İhracat bedellerinin bankacılık sistemiyle doğrudan ülkemize transferinin mümkün olmadığı diğer ülkeler Bakanlıkça belirlenir.

(10) İhracat bedellerinin getirme süresinin hesaplanmasında;

a) Sürenin gün olarak belirtildiği hallerde süre hesaplaması, işlemin yapıldığı tarihi takip eden günden başlar ve son günün çalışma saati sonunda biter. Ancak hesaplanan sürenin son günü resmi tatile rastlarsa süre, izleyen ilk iş günü çalışma saati sonunda biter.

b) Sürenin ay olarak belirtildiği hallerde, sürenin bitimi, izleyen ayların işlem tarihindeki gününün çalışma saati sonudur. O ayda işlem tarihine tekabül eden bir gün bulunmuyor ise, sürenin bitimi ayın son günüdür.

_________________________________

7 T.C. Hazine ve Maliye Bakanlığının 09.02.2021 tarih ve 51410 sayılı yazısı.

6

(11) GB bilgilerinin İBKB'ye eklenmesi suretiyle, birden fazla GB için tek İBKB düzenlenmesi mümkündür.

(12) Yabancı taşıtlar ile yabancı ülkelere sefer yapan yerli taşıtlara ihracat rejimine göre verilen yağ, yakıt, temizlik maddeleri ve kumanyaya ilişkin mal bedelinin, Türkiye'de yerleşik alıcı firmalar tarafından yurt içinden yapılan havalelerle ödenmesi halinde bu ödemenin ihracat bedeli olarak kabulü mümkündür.

(13) İhracat bedelinin Türkiye'deki bankalarca yurt dışındaki bankalar ile gerçek veya tüzel kişilere açılan kredilerden karşılanması mümkündür.8

(14) Kamu kurum ve kuruluşları (5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu'nda genel yönetim kapsamındaki kamu idareleri olarak ifade edilen, anılan Kanun'un I, II, III ve IV sayılı cetvellerinde bahsedilen kurumlar, idareler ve mahalli idareler ile doğrudan ve dolaylı olarak en az P'si bu kurum ve idarelere ait olan şirketler dahil) tarafından yapılan ihracata ilişkin bedellerin, ithalatçının ülkesinin Türkiye'de bulunan büyükelçilik veya yabancı diplomatik temsilcilikleri ile ithalatçı firmalar ile bu firmaların grup şirketlerinin Türkiye'de bulunan banka hesaplarından yapılan transferlerle ödenmesi halinde ya da Türkiye'deki bankalarca düzenlenen ve bedeli yurt dışından gelmeyen çeklerle bu ödemenin ihracat bedeli olarak kabulü mümkündür.9

MADDE 9 – (1) Peşin bedel ve alıcı firma prefinansmanı dışında ihracat bedelinin Türk lirası olarak kabulü için satış sözleşmesi, akreditif mektubu veya banka garanti mektubunda bedelin Türk lirası olarak tahsil edileceğinin beyan edilmiş olması veya alıcıya gönderilecek faturanın Türk lirası olarak düzenlenmiş ya da GB'nin 22 nci hanesinde Türk Lirası olarak beyan edilmiş olması gerekir.

(2) Kuzey Kıbrıs Türk Cumhuriyeti'ne yapılan ihracatta, ihracat bedeli birinci fıkrada belirtilen belgelerde döviz olarak gösterilmiş olsa dahi Türk lirası olarak kabul edilebilir.

(3) Türk lirası olarak tahsil edileceği beyan edilen ihracat bedelinin kısmen veya tamamen döviz olarak kabulü halinde GB'nin 22 nci hanesinde kayıtlı Türk lirası tutar; GB'nin düzenlendiği tarih ile bedelin bankaya getirildiği tarihteki Merkez Bankası döviz alış kurlarından lehe olanı esas alınarak kabul edilecek döviz cinsine çevrilir.

MADDE 10 – (1) İhracat bedelinin tespitinde GB'nin 22 nci hanesindeki değer esas alınır. Ancak bu hanede belirtilen tutarın mal bedelinin dışında navlun ve/veya sigortayı da kapsaması ve ihracat bedeli olarak 22 nci hanede kayıtlı tutarın faturada kayıtlı tutara eşit olması halinde faturada kayıtlı bedel esas alınır. GB'nin 22 nci hanesinde kayıtlı tutarın faturada kayıtlı tutardan farklı olması ve GB'nin 22 nci hanesinde kayıtlı olan döviz tutarının ABD doları dışında bir döviz cinsinden olması halinde GB'nin 46 ncı hanesinde ABD doları olarak gösterilen değer dikkate alınır.

(2) GB'de beyan edilen değerlerle kontrol sırasında gümrük müdürlüklerince belirlenen değerlerin farklı olması halinde ihraç bedelinin tespitinde, GB'nin “E” veya “D” hanesinde yer alan kayıtlar dikkate alınır.

_________________________________

8 T.C. Hazine ve Maliye Bakanlığının 16.06.2020 tarih ve 320596 sayılı yazısı.

9 T.C. Hazine ve Maliye Bakanlığının 03.06.2021 tarih ve 338149 sayılı yazısı.

7

(3) Konsinye ihracatta ihracat bedeli olarak kesin satış faturasında kayıtlı bedel esas alınır.

(4) GB'nin 22 nci hanesinde kayıtlı döviz cinsi ile ihracatçıya ödenen döviz cinsinin farklı olması halinde kapatma işlemleri için yapılacak hesaplamalarda; fiili ihraç tarihindeki Merkez Bankası çapraz kurları kullanılır.

İhracat bedellerinin transferi

MADDE 11 – (1) GB'de kayıtlı alıcı firma veya bu firma dışındaki gerçek veya tüzel kişiler tarafından yurt dışından havale olarak gönderilen dövizin, herhangi bir referans veya fatura numarasıyla irtibatlandırılmış olup olmadığına bakılmaksızın ihracatçının beyan edeceği GB konusu ihracatın bedeli olarak kabulü mümkündür. Ancak, serbest bölgelerdeki bankalar aracılığıyla yapılan havalelere istinaden döviz kabulü, sadece GB'de alıcının bulunduğu ve malın gideceği yer olarak serbest bölgenin gösterilmesi halinde yapılabilir. Serbest bölgeler dışındaki başka ülkelere yapılan ihracat bedelinin serbest bölgeden gönderilen havaleye istinaden kabulü yapılamaz.

(2) İhracatçı firmaların yurt dışında bulunan bankalardaki hesaplarından Türkiye'deki bankalardaki hesaplarına ihracat bedeli açıklaması ile yapılan transferlerin bankalarca ihracat bedeli olarak kabulü, söz konusu hesaba ihracatçının Türkiye'deki hesaplarından veya yurt dışındaki başka hesaplarından para transfer edilmediğinin, gümrük beyannamesi tarihinden sonraki 180 güne ait hesap hareketlerini gösterir belgelerin aracı bankalara ibraz edilmesi ve aracı bankaca hesap hareketlerinin kontrolü suretiyle durumu teyit etmesi kaydıyla yapılabilir. Ancak, firmaların vadeli satışları nedeniyle ithalatçıların toplu olarak yaptığı ödemeler ile konsinye satışların bedellerini, yurt dışındaki hesaplarında topladıklarını belgelemeleri ve söz konusu bedelleri gecikmeksizin yurda getirmeleri halinde yurt dışındaki hesabın hareketlerini gösteren belge aranmaksızın bankalarca ihracat bedeli kabulü yapılabilir.

Efektif olarak getirilen ihracat bedelleri

MADDE 12 – (1) Efektif olarak getirilen ihracat bedelinin yurt dışından getirildiğinin tespiti gümrük idarelerince onaylı NBF ile yapılır.

(2) NBF konusu efektifin ihracat bedeli olarak kabulünün yapılabilmesi için;

a) NBF'nin düzenlenme tarihinden itibaren 30 gün içinde NBF'nin ve NBF konusu efektifin bankalara tevdi edilmesi,10

b) NBF'nin “Geliş Sebebi” bölümünde efektiflerin getirilme sebebinin ihracat ile ilgili olduğunu belirtir bir ifadenin kayıtlı olması,

c) İhracat bedeli başkası adına getiriliyorsa NBF'nin ilgili kısımlarının bu hususu belirtecek şekilde doldurulması veya bu hususun açıklama olarak NBF'de yer alması,

ç) Tevdiat sırasında NBF'yi ibraz eden şahsın kimlik tespitinin yapılması,

d) İhracatçının ihracat işlemiyle ilgili yazılı beyanı, işlemin niteliğine göre proforma fatura, satış sözleşmesi, kesin satış faturası veya GB'nin bir örneği/GB bilgilerinin yanı sıra ihracatçı veya ithalatçının yazılı beyanında NBF'de kimliği belirlenen şahıs ile NBF sahibi ihracatçı ve ithalatçı arasındaki illiyet bağının belirtilerek bankalara ibraz edilmesi,

_________________________________

10 T.C. Hazine ve Maliye Bakanlığının 14.05.2020 tarih ve 270983 sayılı yazısı.

8

e) NBF'de kayıtlı efektif tutarının tamamen İBKB'ye bağlanması halinde, NBF aslının ilgilisine iade edilmeyerek bankalar tarafından alıkonulması, kısmen bağlanması halinde ise, NBF aslı üzerine İBKB'ye bağlanan tutara ilişkin not düşülerek fotokopisi alındıktan sonra aslının ilgilisine iade edilmesi,

gerekir.

(3) Üçüncü kişilerce getirilen efektifin ihracatçı adına kabulü tevdiatın ihracatçının kendisine veya hesabına yapılması şartıyla mümkündür.

(4) Yürürlükten kaldırılmıştır.11

İhracat bedelinin diğer yöntemlerle tahsili

MADDE 13 – (1) İhracatçılarca ihracat bedeli olarak tahsil veya iştira için tevdi edilen banka veya şahıs çekinin bankalarca iştiraya alınması halinde;

a) Çekin keşidecisi yurt dışındaki banka ise iştira anında İBKB düzenlenebilir.

b) Çekin keşidecisi şahıs ise çek karşılığı muhabir hesaplarına alacak geçmeden İBKB düzenlenemez.

(2) İhracat bedeli olarak tevdi edilen çeklerin yurda girişinde gümrük idarelerine beyan edilme zorunluluğu yoktur.

(3) Türkiye'deki bankalarca düzenlenen çeklerin iştira edilerek ihracata ilişkin İBKB düzenlenebilmesi için çeki düzenleyen bankanın çek bedelinin yurt dışından geldiğini belirten yazısı aranır.

(4) İhracat bedelinin kredi kartıyla tahsil edildiği işlemlerde, kredi kartının yurt dışından verilmiş olduğunun tespiti şarttır. Bu işlemlerde, fiş (slip) bedelinin ihracatçıya ödendiği tarih itibarıyla talebe göre her bir fiş için ayrı ayrı ya da fiş bedellerinin tamamı için tek bir İBKB düzenlenebilir. Kuzey Kıbrıs Türk Cumhuriyeti'ne yapılan ihracata ilişkin bedellerin, ithalatçıya ait ve Türkiye'deki bankaların Kuzey Kıbrıs Türk Cumhuriyeti'ndeki şubelerinden alınan kredi kartları ile tahsil edilmesi mümkündür.

(5) Fiş bedellerinin tamamı üzerinden tek bir İBKB düzenlendiği işlemlerde, peşin bedel hesabı diğer firmalara gerçekleştirilen ihracatla kapatılabilir.

İhracatçı dışındaki firmalara gelen ihracat bedelleri

MADDE 14 – (1) GB'de kayıtlı imalatçı veya tedarikçi firma lehine gelen dövizin, imalatçı veya tedarikçi ile ihracatçı firmanın yazılı beyanının alınması kaydıyla ihracatçı firma adına ihracat bedeli olarak kabulü yapılabilir.

(2) GB'de imalatçı veya tedarikçi firma unvanının kayıtlı olmadığı işlemlerde, ihraç konusu malın imalatçı veya tedarikçi firma tarafından ihracatçı firmaya satıldığına dair faturanın ibraz edilmesi ve ihracatçı ile imalatçı veya tedarikçi firmanın yazılı beyanının alınması kaydıyla ihracatçı firma adına ihracat bedeli olarak kabulü yapılabilir.

_________________________________

11 T.C. Hazine ve Maliye Bakanlığının 09.02.2021 tarih ve 51410 sayılı yazısı.

9

MADDE 15 – (1) Fiili ihraçtan sonra ihracat fiyatında lehte değişiklik yapılması halinde ihracatçının talebine ve fiyat değişikliğine ilişkin faturanın ibrazı üzerine fark tutarın ihracat bedeli olarak kabulü yapılabilir.

(2) Fiili ihraçtan sonra ihracat fiyatında aleyhte değişiklik yapılması halinde ihracatçının yazılı beyanı ve fiyat değişikliğine ilişkin faturanın ibrazı üzerine GB'nin 22 nci hanesinde belirtilen tutar ile fiyat değişikliğine ilişkin faturada belirtilen tutar arasındaki fark hesap kapatma işlemlerinde dikkate alınmaz.

Fiili ihraçtan sonra alıcısı tarafından kabul edilmeyen mallar

MADDE 16 – (1) Alıcısı tarafından kabul edilmeyen malların yurda getirilmeden başka bir firmaya satışına ilişkin talepler 06/06/2006 tarihli ve 26190 sayılı Resmi Gazete'de yer alan İhracat Yönetmeliğinin 14 üncü maddesi hükümleri çerçevesinde sonuçlandırılır.

(2) İlgili gümrük idarelerince GB'ye gerekli değişiklikler işlenir ve yenilenen GB yeni fatura tarihi de belirtilmek suretiyle ihracat hesabının takibinin yapılmasını teminen aracı bankaya bildirilir.

(3) Bu işlemle ilgili bedel getirme süresinin tespitinde yeni fatura tarihi esas alınır.

İhracat bedellerine ilişkin çeşitli hususlar

MADDE 17 – (1) İthalatçı tarafından düzenlenen bono ve/veya ihracatçı tarafından düzenlenerek ithalatçı tarafından kabul edilen poliçe bedelleri, bedelin yurt dışından tahsil edildiğinin tevsiki kaydıyla, ihracat hesabının kapatılmasında kullanılabilir.

(2) İmalatçı ya da tedarikçi tarafından yazılı olarak talep edilmesi durumunda imalatçı ve/veya tedarikçi adına gelen dövizin kabulü yapılarak ihracat bedeli imalatçı ve/veya tedarikçi firmalara ödenirken İBKB aracı ihracatçı adına da düzenlenebilir.

(3) Aracı ihracatçı tarafından gerçekleştirilen ihracata ilişkin bedelin imalatçı ve/veya tedarikçiye döviz olarak temlikinden sonra tahsil edilmesi halinde, imalatçı veya tedarikçi tarafından söz konusu bedelin ihracat bedeli olarak kabulünün yapılmasının talep edilmesi durumunda bu dövizlerin ihracat bedeli açıklaması ile imalatçı ve/veya tedarikçi firma adına kabulü yapılabilir. İmalatçı ve/veya tedarikçi firma adına kabulü yapılan tutarlarla ilgili olarak aracı bankaya aracı ihracatçı tarafından yazılı olarak bildirimde bulunulur.

(4) Yurt dışı fuarlarda teşhir edilmek üzere ATA karnesi ile geçici ihracı yapılan ancak fuarda kesin satışı gerçekleştirilen mallara ilişkin fatura tutarının, ihracat bedeli olarak kabulünün yapılması mümkündür.

Döviz tevdiat hesabından ihracat bedeli kabulü

MADDE 18 – (1) Dövizin yurt dışından geldiğinin tespiti kaydıyla dışarıda yerleşik gerçek veya tüzel kişiler adına açılan döviz tevdiat hesaplarından ihracatçının hesabına transfer edilen bedellerin bankalarca ihracat bedeli olarak kabulü mümkündür.

(2) Yurt dışında yerleşik kişiler adına açılan döviz tevdiat hesaplarına, Türkiye'deki ithalatçı firmaca ödenen ithalat bedelinin, hesap sahibince verilen vekâletname çerçevesinde Türkiye'deki ithalatçı firma veya üçüncü kişilerce ihracat bedelinin kabulünde kullanılması mümkün bulunmamaktadır.

10

(3) Yurt dışında taahhüt faaliyetlerinde bulunan Türk firmalarının, sıfatlarını tevsik etmeleri kaydıyla yurda getirilmesi zorunlu olmayan dövizlerle açtıracakları döviz tevdiat hesaplarından ya da yurt içinde veya dışındaki bankalardan sağladıkları döviz kredisiyle açılan hesaplardan yurt dışındaki taahhüt işleri kapsamında yapılan ihracatın bedelleri ödenebilir.

(4) Türkiye'de kamu kurum ve kuruluşlarınca açılan uluslararası ihaleyi kazanan Türk müteahhitlerinin hak edişleri karşılığında elde ettikleri Türk lirası tutarın veya karşılığının dövize dönüştürülmesi suretiyle (söz konusu tutarın istihkak karşılığı olduğunun tevsiki kaydıyla) elde edilen döviz tutarı, bu firmaların yurt dışında üstlendikleri işlerle ilgili olarak yapılan ihracat bedellerinin karşılığı olarak kullanılabilir.

(5) İhracatçı firmanın vekili bulunan kişi veya firma adına yurt dışından gelen dövizlerle açılan döviz tevdiat hesaplarından, vekâletnamenin fiili ihraçtan önce düzenlenmesi şartıyla vekili bulunulan ihracatçı firma adına ihracat bedeli kabulü yapılabilir.

(6) Türkiye'de yerleşik sayılmakla birlikte yurt dışında serbest meslek ve müstakil iş sahibi olarak çalışan ve bu faaliyetlerini yurt dışındaki temsilciliklerimizden alınacak belgeler veya pasaport kayıtlarıyla tevsik eden kişiler adına açılacak döviz tevdiat hesaplarından transfer edilen dövizlerin, yurt dışından geldiğinin ve ihracatın aynı kişiye yapıldığının tespiti kaydıyla ihracat bedeli olarak kabulü yapılabilir.

MADDE 19 – (1) İhracat alacağının Türkiye'deki bankalara iskonto ettirilmesi halinde; gayri kabili rücu iskonto işleminde İBKB iskonto tarihinde, kabili rücu iskonto işleminde İBKB bankanın muhabirleri nezdindeki hesaplarının alacaklandırıldığı tarihte iskonto edilen bedelin tamamı üzerinden düzenlenir.

(2) İhracat alacağının yurt dışındaki bankalara iskonto ettirilmesi halinde İBKB, en erken senet bedelinin Türkiye'deki bankanın muhabirleri nezdindeki hesaplarına alacak kaydedildiği tarihte, gelen bedel kadar düzenlenir.

(3) İBKB üzerine iskonto tutarına ilişkin not konulur.

MADDE 20 – (1) İhracattan doğan alacak hakkının ihracatçı tarafından faktoring sözleşmesi çerçevesinde faktoring şirketine temlik edildiği faktoring işlemlerinde;

a) İhracat bedelinin faktoring şirketi tarafından yurt dışı kaynaklı dövizlerle hesaba transferi veya getirilmesi halinde faktoring şirketinin aracı bankaya göndereceği, üzerinde GB'nin tarih ve sayısı ile temliğe konu fatura tarihi ve numarasını içeren yazılı talimatı ve ihracatçının beyanına istinaden bankalarca bedel kabul edilerek İBKB ihracatçı firma adına düzenlenir. İBKB üzerine faktoring masraflarına ilişkin not eklenir.

b) İhracat bedelinin faktoring şirketinin yurt içi kaynaklarından hesaba transferi veya getirilmesi halinde faktoring sözleşmesinin bankaya ibrazı üzerine, ihracat hesabının kapatılmasına ilişkin sorumluluğun faktoring şirketine ait olması halinde, ihracat bedeli dövizler yurda getirildiğinde, faktoring şirketinin GB'nin tarih ve sayısı ile üzerinde temlik notu bulunan faturanın tarih ve sayısını içeren yazılı talimatına istinaden İBKB ihracatçı firma adına düzenlenir. İBKB üzerine faktoring masraflarına ilişkin not eklenir.

11

MADDE 21 – (1) 2018-32/48 sayılı Tebliğ'in 7 nci maddesinin birinci ve ikinci fıkralarında belirtilen indirim ve mahsup işlemleri aracı bankalarca sonuçlandırılır.

(2) Aynı maddenin birinci ve ikinci fıkralarında yer alan giderlerin ihracat bedelinden indirilmesi veya mahsup edilmesi sebebiyle ihracat bedelinin bu giderler kadar eksik gönderilmesi halinde bu durum aracı bankaya belgelendirilir. Düzenlenen İBKB üzerine söz konusu giderlerin türü ve tutarıyla ilgili not konulur.

(3) İhracat bedelinin mahsuben ödemede kullanılabilmesi için mahsup talebinin bedel getirme süreleri içinde veya bu Genelgenin 29 uncu maddesi uyarınca gönderilen ihtarname süresi içerisinde12 yapılması gerekir.

(4) İthalat bedellerinin ihracat bedelinden mahsup işleminde kullanılabilmesi için ithalat konusu malların serbest dolaşıma giriş tarihi ile ihraç konusu malların fiili ihraç tarihi arasında azami 180 gün olması gerekir. Ancak, bu maddenin yedinci fıkrasında belirtilen Dahilde İşleme Rejimi kapsamında ihraç edilecek bir ürün için ihracat öncesi yapılan ithalatta, ithal edilen malların serbest dolaşıma giriş tarihi ile ihraç konusu malların fiili ihraç tarihi arasında 180 günden fazla süre bulunması halinde dahilde işlem izni için (Dahilde İşleme İzin Belgesi, Dahilde İşleme İzni) Ticaret Bakanlığınca verilen sürenin (söz konusu sürenin ilgili mevzuat hükümlerince uzatılması halinde verilen ek süre de dahil olacak şekilde) mahsup işlemlerinin yapılmasında ihraç ve ithal arasındaki azami süre olarak dikkate alınması mümkündür.13

(5) Gemi ve uçak alımı için yurt dışından sağlanan kredilerin ihracat bedeli dövizlerle mahsuben ödenmesinde; ihracat bedelinin, kredinin teminatı olan ipoteğin çözülerek kredinin ödenmesi sebebiyle muhabir hesaplarına alacak verilemediği hallerde, kredi kullandıran yurt dışındaki kuruluşun kredi borcunun ödendiğine dair yazılı beyanı ile ipoteğin terkin edildiğini gösteren sicil kaydının bedel getirme süreleri içinde ihracata aracılık eden bankaya ibrazı kaydıyla ihracat hesabı yazılı beyanda belirtilen tutar kadar kapatılır.

(6) Dış ticaret mevzuatı hükümleri çerçevesinde gerçekleştirilen mal ihraç ve ithalinde ihraç bedellerinin yurda getirilme süresi içinde veya bu Genelgenin 29 uncu maddesi uyarınca gönderilen ihtarname süresi içerisinde14 kalınması kaydıyla, ilgili GB'lerin birer örneği/GB bilgilerinin bankalara ibrazı durumunda mal ihraç ve ithal bedellerinin bankalarca mahsubu mümkündür. Ancak mahsup sonrası kalan tutar için bu Genelgenin 8 inci maddesinin birinci fıkrası hükmü uygulanır.

(7) Dâhilde İşleme Rejimi kapsamında yurt dışından geçici olarak ithal edilen ve işçilik uygulanarak ihraç edilen mallara ilişkin işlemlerde ihraç bedellerinin yurda getirilme süresi içinde kalınması kaydıyla, ilgili GB'lerin birer örneğinin/GB bilgilerinin bankalara ibrazı durumunda mal ihraç ve ithal bedellerinin yurda getirilmesine gerek kalmadan bankalarca mahsubu mümkündür. Ancak mahsup sonrası kalan tutar için bu Genelgenin 8 inci maddesinin birinci fıkrası hükmü uygulanır.

_________________________________

12 T.C. Hazine ve Maliye Bakanlığının 18.02.2021 tarih ve 114265 sayılı yazısı.

13 T.C. Hazine ve Maliye Bakanlığının 30.06.2021 tarih ve 392745 sayılı yazısı.

14 T.C. Hazine ve Maliye Bakanlığının 16.03.2021 tarih ve 179278 sayılı yazısı.

12

(8) Mahsuben ödemede kullanılacak döviz cinsi ile mahsuben ödenecek (transfer edilecek) gidere ilişkin döviz cinsinin farklı olması halinde mahsuben ödenecek azami tutar mahsup tarihindeki Merkez Bankası çapraz kurları esas alınmak suretiyle tespit edilir.

(9) Aracı ihracatçı vasıtasıyla yapılan ihracatta, ihracat bedeli, ihracatçının onayı ile imalatçının veya tedarikçinin bu maddede sayılan bütün döviz giderlerinin mahsuben ödenmesinde kullanılabilir.

(10) Aynı GB'de kayıtlı imalatçı/tedarikçi firma ile ihracatçı firmanın grup firması olması durumunda, ihraç bedellerinin yurda getirilme süresi içinde kalınması ve ihracatçının yazılı onayının alınması kaydıyla, ihracat bedeli imalatçı/tedarikçi firmanın yaptığı ithalata ilişkin bedellerin mahsuben ödenmesinde kullanılabilir.

(11) Yurt dışından emtia kredisi kullanan ihracatçıların bankalara teminat olarak verdikleri stoklarının ihracatında, ihraç bedellerinin yurda getirilme süresi içinde kalınması ve ilgili kredi sözleşmesinin ve kredi ödemesini tevsik edici belgelerin bankalara ibrazı kaydıyla, ihracat bedellerinin söz konusu emtia kredisi ödemeleri ile mahsup edilmesi durumunda, mahsup edilen tutarların yurda getirilmesi zorunlu değildir. Ancak mahsup sonrası kalan tutar için bu Genelgenin 8 inci maddesinin birinci fıkrası hükmü uygulanır.

(12) İhracatçılar tarafından yurt dışındaki iştiraklerine gerçekleştirilen ihracata ilişkin bedellerin ihracatçının aynı iştirakine söz konusu ihracatın fiili ihraç tarihinden sonra sermaye olarak ilave edilecek tutar ile mahsubunda, ihracat bedellerinin yurda getirilme süresi içinde kalınması ve

- İthalatçının ihracatçının iştiraki olduğuna ilişkin ilgili ticaret sicil kayıtlarının,

- İthalatçının bahse konu ihracat bedellerinin sermayeye eklendiğine/ekleneceğine ilişkin sermaye artırım tutarını içeren yazılı beyanının,

- Sermaye artırımının henüz gerçekleştirilmemiş olması halinde ithalatçı firmanın yönetim kurulunun sermaye artırımı kararının,

- Sermaye artırımının gerçekleştirilmiş olması halinde ise sermaye artırımına ilişkin tescil belgesinin

ibraz edilmesi kaydıyla, ihracat bedelinin mahsup edilen kısmının yurda getirilmesi zorunlu değildir. Mahsup sonrasında kalan tutar için bu Genelgenin 8 inci maddesinin birinci fıkrası hükmü uygulanır. Mahsup işlemi gerçekleştirildiğinde, sermaye artırımı henüz gerçekleşmemiş ise sermaye artırımına ilişkin tescil belgesi yönetim kurulunun sermaye artırımı kararı tarihinden itibaren üç ay içinde mahsup işlemini gerçekleştiren bankaya ibraz edilir. Söz konusu tescil belgesinin bankaya ibraz edilmemesi halinde mahsup edilen tutar banka tarafından yurda getirilmeyen ihracat bedeli olarak değerlendirilir. Açık kalan ihracat hesabının süresi içinde kapatılmaması halinde, aracı banka tarafından Genelge'nin 29 uncu maddesinin birinci fıkrası kapsamında gerekli bildirimlerde bulunulur.

(13) Gemi ihracatına ilişkin gemi yapım sözleşmesinin ifası kapsamında ve söz konusu sözleşme süresi içerisinde ilgili ithalatın gemi yapımı için gerçekleştirildiğinin satış sözleşme, kesin veya proforma fatura, GB örneği/GB bilgileri, banka hesap özeti gibi belgelerle aracı bankaya tevsik edilmesi ve ihracatçıdan söz konusu ithalat bedellerinin başka bir ihracat bedelinin mahsubunda kullanılmadığına ve kullanılmayacağına ilişkin yazılı beyan

13

alınması koşuluyla söz konusu ithalat bedellerinin gemi ihracatına ilişkin bedellerden mahsubu mümkündür.15

(14) Kıymetli madenler aracı kuruluşları tarafından aracılık edilen işlenmemiş kıymetli madenler ithalinde;

a) İthalata ilişkin GB'de ihracatçının ve/veya ilgili ihracata ilişkin GB tarih ve sayı bilgilerine yer verilmesi,

b) İthalatın ödeme şeklinin “bedelsiz” olarak Gümrük İdarelerine beyan edilmesi,

c) İlgili ihracat işleminin GB bilgilerini, yapılan ithalatın standart işlenmemiş altın türünden karşılığını ve bunun Borsa İstanbul A.Ş.'nin Kıymetli Madenler ve Kıymetli Taşlar Piyasasında gerçekleşen fiili ithal tarihindeki günlük ortalama fiyat ile hesaplanan döviz cinsinden karşılığını içeren ve Borsa İstanbul A.Ş. tarafından onaylanan yazılı beyanın kıymetli madenler aracı kuruluşunca sunulması,

ç) Kıymetli madenler aracı kuruluşu ile ilgili ihracatçı arasında düzenlenmiş olan aracılık sözleşmesinin bir örneğinin sunulması,

d) Söz konusu ithalata ilişkin tutarların başka bir ihracat bedelinin mahsubunda kullanılmadığına ve kullanılmayacağına ilişkin yazılı beyanın sunulması,

koşuluyla söz konusu ithalata ilişkin kıymetli madenler aracı kuruluşu tarafından bildirilen tutarların ihracat bedelinden Bankalarca mahsubu mümkün olup mahsup edilen tutarların yurda getirilmesi zorunlu değildir.16

İhracatçının serbest kullanımına bırakılan dövizler

MADDE 22 – (1) Hizmet ihracatı, transit ticaret, Türkiye'de ikamet etmeyenlere özel fatura ile yapılan satış, Türkiye'de ikamet etmeyenlere KDV hesaplanarak yapılan satış, mikro ihracat ve serbest bölge işlem formu kapsamında gerçekleştirilen 5.000,- ABD doları veya karşılığı döviz ya da Türk lirasını geçmeyen tutardaki ihracat işlemlerinde bedellerin tamamının tasarrufu serbesttir.

(2) CFR ve CIF teslim şekline göre gerçekleştirilen ihracatta, navlun ve sigorta bedeli ile kiracının satın alma hakkı bulunmayan finansal ve ticari kiralama sözleşmesi çerçevesinde elde edilen kira bedelleri hizmet bedeli döviz olarak kabul edilir.

MADDE 23 – (1) 4 üncü maddenin dördüncü fıkrasındaki süreler ile özelliği olan ihracat için 7 nci maddedeki ihraç tarihleri ve süreler saklı kalmak kaydıyla, ihracat bedeli dövizlerin (avans dahil) fiili ihraç tarihinden itibaren 180 gün içinde yurda getirilmesi ve İBKB düzenlenmesi halinde ihracat hesabı aracı banka nezdinde kapatılır.

(2) Peşin ödeme ve başka bir ödeme şeklinin peşin ödeme ile birlikte beyan edildiği durumlarda, peşin bedel dâhil ihracat bedelinin fiili ihraç tarihinden itibaren 180 gün içinde yurda getirilmesi halinde ihracat hesabı kapatılır.

(3) İhracat bedeli kabulünün, yurda getirme süresi dışında ancak 5 iş günlük ihbar süresi içinde yapılması halinde ihracat hesabı, ilgili Vergi Dairesi Başkanlığına veya Vergi

_________________________________

15 T.C. Hazine ve Maliye Bakanlığının 20.07.2020 tarih ve 379196 sayılı yazısı.

16 T.C. Hazine ve Maliye Bakanlığının.26.02.2021 tarih ve 133755 sayılı yazısı.

14

Dairesi Müdürlüğüne ihbar edilmeksizin kapatılır. İhracat bedeli kabulünün ihbardan sonra yapıldığı işlemlerde ihracat hesabının kapatılmasına ilişkin talepler doğrudan ilgili Vergi Dairesi Başkanlığına veya Vergi Dairesi Müdürlüğüne yapılır.

(4) Uluslararası yaptırımlar çerçevesinde bankaların kabul etmediği ihracat bedellerine ilişkin İBKB düzenlememesi sebebiyle açık kalan ihracat hesapları ihtarname süresi içinde söz konusu hususun yer aldığı banka yazısının ibrazı üzerine ilgili Vergi Dairesi Başkanlığınca veya Vergi Dairesi Müdürlüğünce kapatılır.

(5) Türk Eximbank ve Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumundan ihracat kredi sigortası konusunda faaliyet göstermek üzere lisans almış sigorta şirketlerince ihracat kredi sigortası kapsamına alınan ihracat bedelinin süresi içinde tahsil edilememesi sebebiyle kapatılamayan ihracat hesapları, anılan banka veya söz konusu sigorta şirketlerince ihraç bedelinin ilgiliye ödendiğinin tevsiki kaydıyla bankalar tarafından terkin edilerek veya ihtarname süresi ile ek süreler içinde kalınması koşuluyla Vergi Daireleri tarafından kapatılır.

İhracat hesabının kapatılacağı aracı banka

MADDE 24 – (1) İhracat hesabı, peşin ödeme ya da GB'de peşin ödeme ile diğer ödeme şekillerinin birlikte beyan edildiği işlemlerde, peşin bedel kabulünü yapan, bunun dışındaki işlemlerde ise ihracatçı tarafından GB'nin 28 inci hanesinde beyan edilen veya ihracatçı tarafından ihracat hesabının kapatılması işlemlerini gerçekleştirmek üzere GB'nin bir örneği/GB bilgileri ibraz edilerek anlaşma sağlanan aracı banka nezdinde kapatılır. İhracat bedelinin fiili ihraçtan sonra tahsil edildiği ödeme şekillerinde, ihracat bedeli aracı bankadan farklı bir bankaya gönderilmiş ise bedel kabulünü yapan banka, düzenlendiği İBKB ile ibraz edilmesi halinde GB'nin bir örneği/GB bilgilerini ihracat hesabını kapatacak olan bankaya gönderir.

(2) İhracatçı tarafından ihracat hesabının kapatılması işlemlerini gerçekleştirmek üzere GB'nin bir örneği/GB bilgileri ibraz edilerek anlaşma sağlanan bankanın GB'nin 28 inci hanesinde beyan edilen bankadan farklı olması durumunda, belirlenen aracı bankanın GB'nin 28 inci hanesinde beyan edilen bankaya yazılı olarak bildirimde bulunması zorunludur.

(3) Peşin bedel kabulünü yapan bankanın GB'nin 28 nci hanesinde beyan edilen bankadan farklı olması durumunda, kabulü yapan bankanın ihracat hesabının kendisi tarafından takip edildiğine dair GB'nin 28 inci hanesinde beyan edilen bankaya bildirimde bulunması zorunludur.

İhracat hesabının kapatılmasında ibrazı zorunlu belgeler

MADDE 25 – (1) İhracat hesabının kapatılabilmesi için GB örneği/GB bilgileri, ilgili İBKB'ler, satış faturası ile indirim ve mahsup konusu belgelerin aracı bankaya ibrazı zorunludur.

İhracat bedelinin tahsilinde ve ihracat hesabının kapatılmasında sorumluluk