Dış Ticarette Kullanılan Dolaşım ve Menşe Belgeleri

İhracatçılarımızın kullandıkları tüm Dolaşım ve Menşe Belgelerinin uluslararası kurallara göre basım ve Odalara dağıtım yetkisi, 5174 sayılı Türkiye Odalar ve Borsalar Birliği ile Odalar ve Borsalar Kanunu ile Birliğimize verilmiştir. Söz konusu kanunun 56 ncı maddesi (y) fıkrasında, “Uluslararası anlaşmalar gereği, elektronik ortam dahil TIR ve ATA karneleri, menşe şahadetnameleri, dolaşım belge ve sertifikalarının basımı, dağıtımı ve uygulamalarına ilişkin hizmetler ile EAN-UCC çizgi kod sistemine ilişkin çalışmalar yürütmek” hükmü yer almaktadır. Bu maddeye istinaden Birliğimiz, ihracatta kullanılan tüm Dolaşım ve Menşe Belgelerinin basım işlerini yürütmekte ve Odalara dağıtımını gerçekleştirmektedir.

Aynı kanunun 26 ncı Maddesinin (o) fıkrasında, “TIR karneleri, ATA, A.TR ve EUR.1 dolaşım belgeleri, menşe şahadetnameleri ve EAN-UCC çizgi kod işlemleri, mal ve hizmetlerin uluslararası ticaretindeki beyanname, vesika ve benzeri belgeler” Odalarca düzenlenecek veya onaylanacak belgeler olarak belirtilmiştir. Bu maddeye istinaden dolaşım ve menşe belgelerinin firmalara satışı ve onayı, Odalarımız tarafından yapılmaktadır.

Birliğimiz tarafından basımı ve dağıtımı, Odalarımız tarafından satışı ve onayı yapılan söz konusu belgelere ait bilgiler aşağıdadır:

- A.TR Dolaşım Belgesi

A.TR Dolaşım Belgesi, Gümrük Birliği Gümrük Bölgesinin Türkiye ve Topluluk Gümrük Bölgelerini oluşturan iki parçası arasında doğrudan nakledilen serbest dolaşımda bulunan işlenmiş tarım ürünleri ile sanayi ürünleri için düzenlenir. Türkiye ve Toplulukta serbest dolaşımda bulunan eşyanın Katma Protokolde öngörülen tercihli rejimden yararlanabilmesini sağlamak üzere, ihracatçı firmalarımız veya ihracatçı firmalarımızın gümrük beyannamesini imzalamaya yetkili kanuni temsilcisi gümrük müşavirleri tarafından düzenlenip yetkili kuruluşlarca onaylanan ve gümrük idarelerince vize edilen bir belgedir. Bu belge ile, ihracatçı ülke ithalatçı ülke nezdinde gümrük vergisi muafiyeti sağlamaktadır.

Yukarıda da ifade edildiği üzere, A.TR Dolaşım Belgesi, Türkiye'den Topluluğa veya Topluluktan Türkiye'ye doğrudan nakledilen eşya için düzenlenir. Üçüncü ülkeler üzerinden geçici depolama ve aktarma işlemine konu olan eşya, transit geçtiği veya depolandığı ülkenin gümrük yetkililerinin gözetimi altında olması ve boşaltma, tekrar yükleme işlemleri dışında bir işlemden ya da ürünleri iyi koşullarda saklamaya yönelik işlemler dışında bir işlemden geçmemiş olması ve Türkiye veya Toplulukta düzenlenen tek bir taşıma belgesi düzenlenmesi halinde doğrudan nakledilmiş sayılır.

Serbest dolaşımdaki eşya, tümüyle Türkiye veya Topluluk'ta elde edilmiş olan ya da tamamı veya bir kısmı üçüncü ülkeler menşeli olup Türkiye ya da Toplulukta ithal işlemleri tamamlanmış, gerekli gümrük vergisi, eş etkili vergi ve resimleri tahsil edilmiş, bu vergi ve resimleri tam veya kısmi bir iadeden yararlanmayan eşya olarak tanımlanır.

İhracatçı Birlikleri Genel Sekreterlikleri, Ticaret/Sanayi Odaları ve TESK, A.TR Dolaşım Belgelerinin satış ve onay işlemleriyle yetkilendirilmişlerdir.

- Basitleştirilmiş Usulde Düzenlenen A.TR Dolaşım Belgesi

Basitleştirilmiş Usule Göre Düzenlenen A.TR Dolaşım Belgesi, Bakanlıkça yetki verilen kişi ve kuruluş tarafından düzenleme ve onay işlemleri yapılmaksızın ve vize işlemi için gümrük idarelerine ibraz edilme zorunluluğu olmaksızın, onaylanmış ihracatçı yetkisi kapsamında, Yetkilendirilmiş Yükümlü Sertifikası veya Onaylanmış Kişi Statü Belgesi sahibi firmalarca düzenlenip, vize işlemi yapılan bir belgedir. Onaylanmış İhracatçı yetkisi tanınan ve aynı zamanda Onaylanmış İhracatçı Yetki Numarasına sahip firmalar tarafından sözkonusu belgeler düzenlenmekte ve vize işlemi yapılmaktadır. Vize işlemi, onaylanmış ihracatçı yetki numarasını da içerecek şekilde mevzuatta belirlenen formata uygun olarak onaylanmış ihracatçı tarafından yapılan kaşenin, belgenin 12 numaralı gümrük vizesi bölümünde yer alan ihracatçı mührüne tatbik edilmesi suretiyle gerçekleştirilir. Basitleştirilmiş işlem kapsamında düzenlenecek A.TR Dolaşım Belgelerinin şekil şartları ve içerdiği bilgiler bakımından usulüne uygun olarak düzenlenmesi hususundaki sorumluluk onaylanmış ihracatçı yetkisine sahip firmalara aittir.

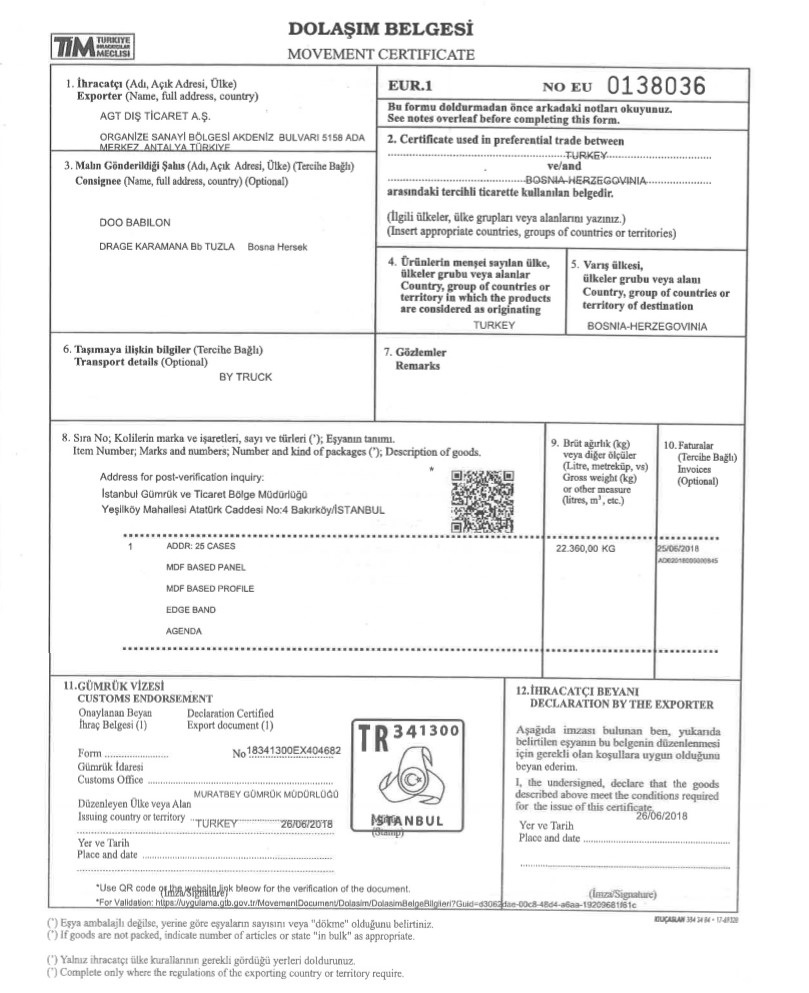

- EUR.1 Dolaşım Belgesi

Tercihli menşe kuralları çerçevesinde Serbest Ticaret Anlaşması yaptığımız ülkelere ihraç edilen eşya ile Avrupa Topluluğuna ihraç edilen tarım ürünleri ve Avrupa Kömür ve Çelik Topluluğu (AKÇT) ürünlerinin tercihli rejimden faydalanmasını sağlamak üzere; muhteviyatı eşyanın ilgili anlaşma kuralları çerçevesinde menşeli olduğunu gösteren belgedir. Ticaret Bakanlığı tarafından yetki verilen kurum ve kuruluşlarca düzenlenip gümrük idarelerince vize işlemi yapılmaktadır.

İhracatçı Birlikleri Genel Sekreterlikleri, Ticaret/Sanayi Odaları ve TESK, EUR.1 Dolaşım Belgelerinin satış ve onay işlemleriyle yetkilendirilmişlerdir.

- EUR-MED Dolaşım Belgesi

Pan-Avrupa-Akdeniz Menşe Kümülasyonu (PAAMK) sistemi çerçevesinde kullanılan menşe ispat belgesidir. PAAMK sistemi; AB-EFTA-Türkiye ve bazı Akdeniz ülkelerinin dahil olduğu bir çapraz kümülasyon sistemidir.

İhracatçı Birlikleri Genel Sekreterlikleri, Ticaret/Sanayi Odaları ve TESK, EUR-MED Dolaşım Belgelerinin satış ve onay işlemleriyle yetkilendirilmişlerdir.

- D-8 Menşe İspat Belgesi

D-8 üyesi devletler arasında Tercihli Ticaret Anlaşması'nı onaylayan 6 ülke (İran, Malezya, Nijerya, Türkiye, Endonezya, Pakistan) arasında tercihli ticaret kapsamında yapılacak ticarette 1 Temmuz 2016 tarihinden itibaren D-8 Menşe İspat Belgesi'nin kullanılmaktadır. 252 Odamız D-8 Menşe İspat Belgelerinin satış ve onay işlemlerini yapabilmektedir.

İhracat Beyannamesine bağlı D-8 Menşe İspat Belgesi elektronik olarak düzenlenmeye başlanmıştır.

- Özel Menşe Şahadetnamesi (FORM A) Belgesi

Genelleştirilmiş Tercihler Sistemi (GTS)'nin sağladığı tek taraflı tavizli rejimden yararlanmak üzere, Gelişme Yolundaki Ülkeler veya En Az Gelişmiş Ülkelerden taviz tanıyan ülkelere yapılacak ihracatta Özel Menşe Şahadetnamesi (FORM-A) düzenlenmektedir. Ülkemiz bu sistem çerçevesinde ABD, Avustralya, Kanada, Japonya, Yeni Zelanda, Rusya, Belarus ve Ukrayna tarafından tanınan tavizlerden yararlanmaktadır. 87 Odamız FORM-A Belgelerinin satış ve onay işlemleriyle yetkilendirilmişlerdir.

8 Nisan 2020 tarihinden itibaren ihracat işlemlerinde düzenlenen tüm FORM-A Belgeleri elektromik ortamda düzenlenmeye başlanmıştır.

- Menşe Şahadetnamesi

Eşyanın tercihli olmayan menşe kurallarına göre menşe statüsünü kanıtlayan bir belgedir. 252 Odamız Menşe Şahadetnamelerinin satış ve onay işlemlerini yapabilmektedir.

8 Nisan 2020 tarihinden itibaren ihracat işlemleri için düzenlenen Menşe Şahadetnamesi MEDOS üzerinden düzenlenmeye başlanmıştır.

- İran Menşe İspat Belgesi

Türkiye ile İran İslam Cumhuriyeti arasında imzalanan Tercihli Ticaret Anlaşması kapsamında tercihli ticarete konu edilecek eşya için ikili kümülasyon esaslarına göre tercihli rejimden yararlanmak üzere düzenlenen menşe ispat belgesidir. 252 Odamız İran Menşe İspat Belgelerinin satış ve onay işlemlerini yapabilmektedir.

İhracat Beyannamesine bağlı D-8 Menşe İspat Belgesi 1 Ocak 2019'dan itibaren MEDOS'ta elektronik olarak düzenlenmeye başlanmıştır.

- Malezya Menşe Belgesi

Türkiye Malezya arasında imzalanan “Türkiye-Malezya Serbest Ticaret Anlaşması” kapsamında tercihli ticarete konu edilecek eşya için ikili kümülasyon esaslarına göre tercihli rejimden yararlanmak üzere düzenlenen menşe ispat belgesidir. 252 Odamız Malezya Menşe Belgelerinin satış ve onay işlemlerini yapabilmektedir.

İhracat Beyannamesine bağlı D-8 Menşe İspat Belgesi 1 Ocak 2019'dan itibaren MEDOS'ta elektronik olarak düzenlenmeye başlanmıştır.

- TR-AZ Menşe İspat Belgesi

TR-AZ Menşe İspat Belgesi, Türkiye ile Azerbaycan arasında 25 Şubat 2020 tarihinde imzalanan Tercihli Ticaret Anlaşması kapsamında bulunan eşyanın tercihli ticaretten faydalanmak üzere düzenlenen ve söz konusu anlaşma kuralları çerçevesinde eşyanın tercihli menşe statüsünü belirleyen bir menşe ispat belgesidir. TR-AZ Menşe İspat Belgesi Türkiye Cumhuriyeti İle Azerbaycan Cumhuriyeti Arasında Tercihli Ticaret Anlaşması Çerçevesindeki Ticarette Eşyanın Tercihli Menşeinin Tespiti Hakkında Yönetmelik ekinde yer almaktadır.

İhracat Beyannamesine bağlı TR-AZ Menşe İspat Belgesi MEDOS'ta elektronik olarak düzenlenmektedir.

- IPA Türk Malı Belgesi

AB Katılım Öncesi Yardım Aracı (IPA) Fonları İhaleleri kapsamında kullanılan Türk Malı Belgesi, Avrupa Birliği ihalelerine katılacak firmalar için, hizmet sürecinde kullanacakları ürünlerinin Türk menşeli olduklarını ispat etmelerini sağlamaktadır. Bu belgenin hazırlanması, basımı ve dağıtımı görevi TOBB'a mülga Avrupa Birliği Bakanlığı tarafından verilmiştir. 252 Odamız IPA Türk Malı Belgesi'nin satış ve onay işlemleriyle yetkilendirilmiştir.

Bağlayıcı Tarife ve Menşe Bilgisi

BTB hakkında:

Bağlayıcı Tarife Bilgisi,

- Yasal kesinliği temin eden bir ticareti kolaylaştırma önlemidir.

- 6 Gümrük ve Ticaret Bölge Müdürlüğü tarafından verilir.

- Türkiye sınırları içinde bağlayıcıdır.

- BTB verilme usul ve esasları Ticaret Bakanlığı tarafından belirlenir.

- BTB, verildiği tarihten itibaren tüm gümrük idarelerinde 6 yıl boyunca geçerlidir.

- BTB, gümrük idaresinin internet ve intranet sayfalarından ulaşılabilir niteliktedir.

Bağlayıcı Tarife Bilgisi (BTB) Hakkında

- Bağlayıcı Tarife Bilgisi (BTB) ne demektir?

- BTB hangi amaçlarla verilir?

- Bağlayıcı Tarife Bilgisi (BTB) hangi yararları sağlar?

- BTB hakkında:

- Her eşya için BTB düzenlenir mi?

Bağlayıcı Tarife Bilgisi Arama ve Başvuru : https://uygulama.gtb.gov.tr/BTBBasvuru/AnaSayfa

Bağlayıcı Tarife Bilgisi Başvurusu

Bağlayıcı Tarife Bilgisi Arama

Bağlayıcı Tarife Bilgisi Geçerli Kayıtlar

https://uygulama.gtb.gov.tr/BTBBasvuru/Btbler

|

Bağlayıcı Tarife Bilgisi Bağlayıcı Tarife Bilgisi, eşyanın Türk Gümrük Tarife Cetvelinde sınıflandırılmasına ilişkin olarak, kişinin yazılı talebi üzerine Müsteşarlık (Gümrükler Genel Müdürlüğü) veya Müsteşarlık tarafından yetkilendirilmiş Gümrük ve Ticaret Bölge Müdürlüklerince (Ankara, İstanbul, İzmir, İzmit, Bursa, Mersin Bölge Müd.) verilen idari karardır. Bağlayıcı Tarife Bilgisi 10 Seri Nolu Gümrük Genel Tebliğ uyarınca gerekli bilgi ve belgelerin ibrazı halinde talep edene ücretsiz olarak verilir. Bununla birlikte, özellikle eşyanın kimyevi tahlili veya ekspertizi ya da talep edene geri gönderilmesi nedeniyle gümrük idarelerince yapılan masraflar talepte bulunan tarafından karşılanır. BTB, 6 yıl süre ile geçerlidir. BTB uygulamasının amaçları şunlardır:

BTB Başvurusu Nasıl Yapılır?

BTB başvuruları aşağıdaki bilgi ve belgeleri içermelidir;

BTB Reddedilmesi Durumları Bağlayıcı Tarife Bilgisi başvurusu fiilen tasarlanan bir ithalat ya da ihracat işlemine dayanmıyorsa reddedilir. Gümrük Yönetmeliğinin (Ek-23)'de yer alan Laboratuar Tahliline Tabi Tutulacak Eşya Listesi'nde kayıtlı eşya için BTB başvurusu yapılamaz. Bu listede kayıtlı bir eşya için olduğunun sonradan anlaşılması halinde başvuru reddedilir. Gümrükçe onaylanmış bir işlem veya kullanıma tabi tutulmuş eşyaya ait belgelerle BTB talebinde bulunulamaz. Bu çeşit belgeler kullanılarak başvuruda bulunulan eşyalar için BTB verildiği sonradan tespit edilirse söz konusu BTB verildiği tarihten başlayarak hükümsüzdür. Bu şekilde hükümsüz hale gelen BTB'nin hak sahibi için 4458 sayılı Gümrük Kanununun 241 inci maddesi birinci fıkrası hükmü uygulanır. Marka, model adı, seri numarası ve ürün kodu gibi eşyanın ticari tanımlamasına yarayacak bilgileri haiz olmayan veya nihai şeklini almamış eşyaya dair başvurular ile demonte hale getirilen eşyaya ilişkin birden fazla BTB talebi şeklinde yapılan başvurular reddedilir. BTB başvurusuna konu olabilecek eşya için BTB başvurusu yapılması esastır. Ancak, başvuru konusu eşyanın BTB kapsamına girmediğinin sonradan anlaşılması halinde, mevcut BTB başvurusu 7/11/2008 tarihli ve 27047 sayılı Resmî Gazete'de yayımlanan Gümrük Genel Tebliği (Tarife) (Seri No: 11) hükümlerine göre değerlendirilir. Bağlayıcı Tarife Bilgisinin, başvuru alındıktan sonra 3 ay içinde başvuru sahibine bildirilmesi mümkün olmadığı takdirde, gümrük idaresi bu sürenin bitiminden önce, gecikmenin nedenini açıklayarak bilginin verilmesi için gerekli gördüğü ek süreyi belirtir. Bağlayıcı Tarife Bilgisinden sadece hak sahibi yararlanabilir. Soru: Türk Gümrük Tarife Cetveli'nde kullanılan 12 rakamlı kodun ismi nedir ve bu sayılar ne anlama gelmektedir? Cevap: TGTC'de kullanılan 12 rakamlı kodun ismi Gümrük Tarife İstatistik Pozisyonu (GTİP)'dur. Bu kodun ilk 6 rakamı Dünya Gümrük Örgütü'ne üye tüm ülkelerce kullanılan Armonize Sistem (Harmonized System-HS) Nomanklatürü kodunu, 7-8 inci rakamlar Avrupa Birliği ülkeleri tarafından kullanılan Kombine Nomanklatür (Combined Nomenclature-CN) kodunu, 9-10 uncu rakamlar farklı vergi uygulamalarımız nedeniyle açılan pozisyonları gösteren kodlarını, 11-12 inci rakamlar ise istatistik kodlarını göstermek için kullanılmaktadır. Örnek: 540761 90 90 11 Soru: Bağlayıcı Tarife Bilgisi (BTB) nedir? Cevap: BTB, eşyanın Türk Gümrük Tarife Cetvelinde sınıflandırılmasına ilişkin olarak, kişinin yazılı talebi üzerine Bakanlık (Gümrükler Genel Müdürlüğü) veya Bakanlık tarafından yetkilendirilmiş Gümrük ve Ticaret Bölge Müdürlüklerince verilen idari karardır. Soru: BTB talebi ücretli midir? Cevap: BTB talep edene ücretsiz olarak verilir. Bununla birlikte, özellikle eşyanın kimyevi tahlili veya ekspertizi ya da talep edene geri gönderilmesi nedeniyle gümrük idarelerince yapılan masraflar talepte bulunan tarafından karşılanır. Soru: BTB Başvuru Formu nasıl temin edilebilir? Cevap: BTB başvurusu Gümrük Yönetmeliğinin 1 nolu ekinde yer alan başvuru formu örneğine uygun bir form ile yetkilendirilmiş Gümrük ve Ticaret Bölge Müdürlüklerine yapılır. Soru: BTB başvurusu nereye yapılır? Cevap: BTB başvurusu, BTB Başvuru Formu ile yetkilendirilmiş Gümrük ve Ticaret Bölge Müdürlüklerine yapılır. Halihazırda BTB düzenleme yetkisi, gümrük laboratuarı bulunan İstanbul, Ege, Orta Anadolu, Orta Akdeniz, Doğu Marmara, ve Uludağ Gümrük ve Ticaret Bölge Müdürlüklerine verilmiştir. Soru: BTB başvuruları hangi bilge ve belgeleri içermelidir? Cevap: BTB başvuruları aşağıdaki bilgi ve belgeleri içermelidir: a) Hak sahibinin adı ve adresi, b) Başvuran kişinin hak sahibi olmaması durumunda başvuranın adı ve adresi, c) Eşyanın Türk Gümrük Tarife Cetveli'ndeki yerinin belirlenmesini sağlayacak ayrıntılı tanımı, ç) Sınıflandırılacak eşyanın hak sahibince daha önce ithal veya ihraç edilmiş olması halinde buna ilişkin gümrük beyanname ve eklerinin fotokopisi, d) Eşyanın Türk Gümrük Tarife Cetveli'ndeki yerinin doğru şekilde saptanmasında gümrük idaresine yardımcı olacak eşyaya ait numuneler, fotoğraflar, planlar, krokiler ya da mevcut diğer belgeler (yabancı dilde basılmış olanlarının yeminli tercüme bürolarınca onaylı tercümeleri), e) Eşyanın ithalatı ya da ihracatının fiilen tasarlandığını tevsik edici (evvelce bir gümrük beyanında kullanılmamış) belgeler (proforma fatura, eşyanın alımı veya satımı üzerine bağlayıcı sözleşme v.b), f) Gizli tutulması istenilen hususlar varsa bunlara ilişkin bilgi. Soru: BTB'den kim, kaç yıl süre ile yararlanabilir? Cevap: Bağlayıcı tarife bilgisinden sadece hak sahibi yararlanabilir. BTB, gümrük idarelerini hak sahibine karşı sadece eşyanın tarife pozisyonu konusunda ve yalnızca bilginin verildiği tarihten sonra tamamlanacak gümrük işlemlerine konu olan eşya için bağlar. Bunun için bilgi alan kişinin gümrük işlemleri sırasında beyan edilen eşya ile verilen bilgide tanımlanan eşya arasında her bakımdan uygunluk bulunduğunu kanıtlaması zorunludur. BTB veriliş tarihinden itibaren 6 yıl geçerlidir. Soru: BTB hangi durumda iptal edilir? Cevap: Talep edenin verdiği yanlış ve eksik bilgiye dayanan BTB iptal edilir. İptal, iptal kararının verildiği tarihten itibaren hüküm ifade eder. Soru: BTB, hangi durumlarda geçerliliğini yitirir? Cevap: BTB; a) Türk Gümrük Tarife Cetvelinde değişiklik yapılması ve verilen bilginin söz konusu değişiklikle getirilen hükümlere uymaması, b) Dünya Gümrük Örgütünün uymakla yükümlü bulunduğumuz nomanklatür, izahname ve tarife pozisyonlarına ilişkin kararlarındaki bir değişikliğe uymaması, c) BTB'nin iptal edildiğinin veya değiştirildiğinin bilgi verilen kişiye tebliğ edilmesi, durumlarında geçerliliğini yitirir. Soru: Geçerliliğini yitiren BTB kullanılabilir mi? Cevap: Yanlış veya eksik belge ve bilgiye dayanması dışındaki nedenlerle geçerliliğini yitiren BTB'nin hak sahibi, söz konusu bilgiye dayanarak ve bu bilginin geçerliliğini yitirmesinden önce ilgili eşyanın alımı veya satımı üstüne bağlayıcı sözleşmeler yaptığını kanıtladığı takdirde, geçerliliğini yitiren tarife bilgisini, geçerliliğin sona erdiği tarihten itibaren 6 aylık süre boyunca kullanabilir. Gümrük işlemleri sırasında söz konusu ürünler için bir ithalat, ihracat ya da ön izin belgesinin gümrük idaresine ibraz edilmesi halinde, bu belgenin geçerlilik süresi esas alınır. Soru: AB üyesi ülkeler ile 3 üncü ülkelerin kullandığı tarife pozisyonlarının (fatura, taşıma belgesi vb. belgeler üzerinde yer alan) ülkemiz açısından herhangi bir bağlayıcılığı var mıdır? Cevap: Bu belgeler üzerinde yer alan tarife pozisyonları, ülkemiz açısından herhangi bir bağlayıcılığa sahip olmamakla birlikte söz konusu belgeler muhteviyatı eşyanın tarife pozisyonunun tespiti esnasında yol gösterici olarak kullanılmaktadır. Türkiye'nin de taraf olduğu Armonize Mal Tanımı ve eşya kodlanmasına ilişkin uluslar arası sözleşmeyi kullanan tüm ülkelerde tarife pozisyonlarının ilk 6 hanesinin, AB üyesi ülkelerde ise eşyanın tarife pozisyonunun ilk 8 hanesinin aynı olması gerektiği unutulmamalıdır. Soru: Halen yürürlükte olan Türk Gümrük Tarife Cetveli'ne nasıl erişilebilinir? Cevap: Genel Müdürlüğümüze ait ggm.gtb.gov.tr adresinde yer alan "Bilgi Bankası" başlığı altında "Tarife Cetveli" ikonu seçilmek suretiyle yürürlükte olan TGTC'ye fasıl bazında ulaşmak ve buradan indirmek mümkündür. Soru: Düzenlenen Bağlayıcı Tarife Bilgilerine ulaşmak mümkün müdür? Cevap: Söz konusu BTB'lere Genel Müdürlüğümüze ait ggm.gtb.gov.tr adresi altında "E-İşlemler" başlığında yer alan "Bağlayıcı Tarife Bilgisi" ikonu seçilmek suretiyle ulaşmak mümkündür. Ancak, buradan sadece eşyanın sınıflandırıldığı GTİP, eşyanın tanımı, BTB'nin referans numarası ve eşyanın resmine ulaşılması mümkün bulunmaktadır. Soru: Bir eşyanın tarife pozisyonunu (GTİP) ve bu eşyaya uygulanacak vergi oranlarını nasıl öğrenebilirim? Cevap: GTİP tespit talepleri Bakanlık tarafından karşılanmamakta fakat 13/3/2008 tarihli ve 26815 sayılı Resmi Gazete'de yayımlan Gümrük Genel Tebliği (Tarife) (Seri No: 10) ve 7/11/2008 tarihli ve 27047 sayılı Resmi Gazete'de yayımlanan Gümrük Genel Tebliği (Tarife) (Seri No: 11) hükümleri gereği Gümrük ve Ticaret Bölge Müdürlüklerinden Bağlayıcı Tarife Bilgisi veya Tarife Bilgisi başvurusu yapılması mümkün bulunmaktadır. Eşyanın tarifesiyle ilgili olarak Türk Gümrük Tarife Cetveli (TGTC), TGTC Açıklama Notları, AB Kombine Nomanklatür Açıklama Notları, Sınıflandırma Avileri, muhtelif sınıflandırma kararlarına bakılabilir. (Söz konusu metinler Bakanlar Kurulu Kararı, Tebliğ, Genelge olarak web sitesinde yer almaktadır.) Eşyanın tarifesi öğrenildikten sonra bu eşyaya uygulanacak vergi oranları veya dış ticaret önlemlerinin ilgili Kurum'dan öğrenilmesi gerekmektedir. Örneğin gümrük vergileri için Ekonomi Bakanlığı; ÖTV, KDV için Maliye Bakanlığı vb.) Gümrük Tarife Cetvelindeki vergi oranları uygulamada kullanılmamaktadır. Soru: Gümrük ve Ticaret Bakanlığı tarafından, Resmi Gazete'de yayımlanan tarife-eşya sınıflandırılmasına ilişkin mevzuata nasıl ulaşılabilinir? Cevap: Bakanlığımız tarafından çıkarılarak Resmi Gazete'de yayımlanan mevzuat aşağıdaki listede belirtilmiştir: KOD RESMİ GAZETE TARİH/SAYISI KONU 1) 12.07.2004/25520 Gümrük Genel Tebliği (Tarife-Sınıflandırma Kararları-(AB Sınıflandırma Tüzükleri) (Seri No:1) 2) 11.07.2007 /26579 Gümrük Genel Tebliği (Tarife-Sınıflandırma Kararları )(Seri No: 10) 3) 13.03.2008 /26815 Gümrük Genel Tebliği (Tarife-BTB) (Seri No:10) 4) 07.11.2008 /27047 Gümrük Genel Tebliği (Tarife Bilgisi)(Seri No:11) 5) 24.07.2009 / 27298 Gümrük Genel Tebliği (Tarife sınıflandırma Kararları) (Seri No:11) 6) 06.02.2010 / 27485 Gümrük Tarife Cetveli Açıklama Notları (Seri No:2) 7) 12.09.2010 / 27697 Gümrük Genel Tebliği (Tarife Sınıflandırma Kararları) (Seri No: 12) 8) Gümrük Genel Tebliği (Tarife-Sınıflandırma Kararları)(Seri No: 4) (07.11.2004 t. 25636 s. R.G.), 9) Gümrük Genel Tebliği (Tarife-Sınıflandırma Kararları) (Seri No: 8) (27.07.2005 t. 25888 s. R.G.), 10) Gümrük Genel Tebliği (Tarife-Sınıflandırma Kararları) (Seri No: 9) (28.07.2006 t. 26242 s. R.G.), 11) Gümrük Genel Tebliği (Tarife-Sınıflandırma Kararları) (Seri No:13) (04.11.2011 t. 28105 s. R.G.), 12) Gümrük Genel Tebliği (Tarife-Sınıflandırma Kararları) (Seri No:14) (05.11.2011 t. 28106 s. R.G.), 13) Uyumu Sağlanmış (Armonize) Mal Tanımı ve Kodlama Sistemi Hakkında Uluslararası Sözleşme Uyarınca Uygulanması Gereken Sınıflandırma Görüşlerinin Yürürlüğe Konulması Hakkında Karar (2011/2572) (28.12.2011 t. 28156 s. R.G.), 14)Gümrük Genel Tebliği (Gümrük Tarife Cetveli İzahnamesi) (Seri No: 2) (29.05.2012 t. 28307 s. R.G.), 15)Gümrük Genel Tebliği (Tarife-Sınıflandırma Kararları) (Seri No: 15) (14.06.2013 t. 28677 s. R.G.), 2022 yılı Tarife Cetveli (Söz konusu listelere ulaşmak için lütfen tıklayınız.) ve Açıklama Notları ile İzahnameye "Bilgi Bankası"ndan ulaşılması mümkündür. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Bağlayıcı Tarife Bilgisi (BTB) Genel Bilgi

https://abmevzuat.com/akademi/baglayici-tarife-bilgisi-btb/

Eşyanın Gümrük tarife cetvelindeki yerinin tespiti, her zaman mümkün olmayabilir. Özellikle yeni piyasaya sürülen ürünler hakkında tereddüde düşülebilmektedir. Bu gibi durumlarda beyan sahibinin yazılı talebi üzerine, beyan sahibine yardımcı olmak üzere, (Gümrük Kanununun 9. Maddesi ve Gümrük Yönetmeliğinin 28. Maddesi) ilgili mevzuatta belirtilen “Bağlayıcı Tarife Bilgisi” (BTB) verilmektedir. Bağlayıcı tarife bilgisi: gümrük idarelerini, hak sahiplerine karşı, sadece eşyanın tarife pozisyonu konusunda ve sadece bilginin verildiği tarihten sonraki gümrük işlemlerine konu olacak eşya için bağlar. GTİP Tespiti Neden Önemlidir?

Bağlayıcı Tarife Bilgisi (BTB) Nedir? Bağlayıcı Tarife Bilgisi (BTB);eşyanın Türk Gümrük Tarife Cetvelinde sınıflandırılmasına ilişkin olarak, kişinin yazılı talebi üzerine Bakanlık (Gümrükler Genel Müdürlüğü) veya Bakanlık tarafından yetkilendirilmiş Gümrük ve Ticaret Bölge Müdürlüklerince verilen idari karardır. Bağlayıcı Tarife Bilgisi (BTB) Başvuru Formu Nasıl Temin Edilebilir? Bağlayıcı Tarife Bilgisi (BTB); başvurusu Gümrük Yönetmeliğinin 1-No'lu Ek'inde yer alan başvuru formu örneğine uygun bir form ile yetkilendirilmiş Gümrük ve Ticaret Bölge Müdürlüklerine yapılır. Bağlayıcı Tarife Bilgisi (BTB) Başvurusu Nereye Yapılır? Bağlayıcı Tarife Bilgisi (BTB) başvurusu; Bağlayıcı Tarife Bilgisi (BTB) Başvuru Formu ile yetkilendirilmiş Gümrük ve Ticaret Bölge Müdürlüklerine yapılır. Halihazırda Bağlayıcı Tarife Bilgisi(BTB) düzenleme yetkisi, gümrük laboratuarı bulunan İstanbul, Ege, Orta Anadolu, Orta Akdeniz, Doğu Marmara, ve Uludağ Gümrük ve Ticaret Bölge Müdürlüklerine verilmiştir. Bağlayıcı Tarife Bilgisi (BTB) Başvuruları Hangi Bilgi ve Belgeleri İçermelidir? 1) Hak sahibinin adı ve adresi, 2) Başvuran kişinin hak sahibi olmaması durumunda başvuranın adı ve adresi, 3) Eşyanın Türk Gümrük Tarife Cetveli'ndeki yerinin belirlenmesini sağlayacak ayrıntılı tanımı, 4) Sınıflandırılacak eşyanın hak sahibince daha önce ithal veya ihraç edilmiş olması halinde buna ilişkin gümrük beyanname ve eklerinin fotokopisi, 5) Eşyanın Türk Gümrük Tarife Cetveli'ndeki yerinin doğru şekilde saptanmasında gümrük idaresine yardımcı olacak eşyaya ait numuneler, fotoğraflar, planlar, krokiler ya da mevcut diğer belgeler (yabancı dilde basılmış olanlarının yeminli tercüme bürolarınca onaylı tercümeleri), 6) Eşyanın ithalatı ya da ihracatının fiilen tasarlandığını tevsik edici (evvelce bir gümrük beyanında kullanılmamış) belgeler (proforma fatura, eşyanın alımı veya satımı üzerine bağlayıcı sözleşme v.b), 7) Gizli tutulması istenilen hususlar varsa bunlara ilişkin bilgiler. Bağlayıcı Tarife Bilgisi (BTB) 'den Kim, Kaç Yıl Süre İle Yararlanabilir? Bağlayıcı Tarife Bilgisi (BTB)'den sadece hak sahibi yararlanabilir. Bağlayıcı Tarife Bilgisi (BTB), gümrük idarelerini hak sahibine karşı sadece eşyanın tarife pozisyonu konusunda ve yalnızca bilginin verildiği tarihten sonra tamamlanacak gümrük işlemlerine konu olan eşya için bağlar. Bunun için bilgi alan kişinin gümrük işlemleri sırasında beyan edilen eşya ile verilen bilgide tanımlanan eşya arasında her bakımdan uygunluk bulunduğunu kanıtlaması zorunludur. Bağlayıcı Tarife Bilgisi (BTB) veriliş tarihinden itibaren 6 yıl geçerlidir. Bağlayıcı Tarife Bilgisi (BTB) Hangi Durumda İptal Edilir? Talep edenin verdiği yanlış ve eksik bilgiye dayanan Bağlayıcı Tarife Bilgisi (BTB) iptal edilir. İptal, kararının verildiği tarihten itibaren hüküm ifade eder. Bağlayıcı Tarife Bilgisi (BTB) Hangi Durumlarda Geçerliliğini Yitirir? Türk Gümrük Tarife Cetvelinde değişiklik yapılması ve verilen bilginin söz konusu değişiklikle getirilen hükümlere uymaması, Dünya Gümrük Örgütünün uymakla yükümlü bulunduğumuz nomanklatür, izahname ve tarife pozisyonlarına ilişkin kararlarındaki bir değişikliğe uymaması, Bağlayıcı Tarife Bilgisi (BTB)'nin iptal edildiğinin veya değiştirildiğinin bilgi verilen kişiye tebliğ edilmesi, durumlarında geçerliliğini yitirir. Geçerliliğini Yitiren Bağlayıcı Tarife Bilgisi (BTB) Kullanılabilir mi? Yanlış veya eksik belge ve bilgiye dayanması dışındaki nedenlerle geçerliliğini yitiren Bağlayıcı Tarife Bilgisi (BTB) nin; hak sahibi, söz konusu bilgiye dayanarak ve bu bilginin geçerliliğini yitirmesinden önce ilgili eşyanın alımı veya satımı üstüne bağlayıcı sözleşmeler yaptığını kanıtladığı takdirde, geçerliliğini yitiren tarife bilgisini, geçerliliğin sona erdiği tarihten itibaren 6 aylık süre boyunca kullanabilir. Gümrük işlemleri sırasında söz konusu ürünler için bir ithalat, ihracat ya da ön izin belgesinin gümrük idaresine ibraz edilmesi halinde, bu belgenin geçerlilik süresi esas alınır. Bağlayıcı Tarife Bilgisi (BTB) Ücretli Midir? Bağlayıcı Tarife Bilgisi BTB talep edene ücretsiz olarak verilir. Bununla birlikte, özellikle eşyanın kimyevi tahlili veya ekspertizi ya da talep edene geri gönderilmesi nedeniyle gümrük idarelerince yapılan masraflar talepte bulunan tarafından karşılanır. Gümrük ve Ticaret Bakanlığı Tarafından Verilen Bağlayıcı Tarife Bilgisi (BTB) Bilgilerine Nereden Ulaşılır? Gümrük ve Ticaret Bakanlığı tarafından düzenlenen Bağlayıcı Tarife Bilgisi (BTB) bilgilerine Bakanlığa ait http://www.gumrukticaret.gov.tr adresi altında IV-BAĞLAYICI TARİFE BİLGİSİ ikonlarının seçilmesi suretiyle ulaşılması mümkündür. Buradan; eşyanın sınıflandırıldığı GTİP, eşyanın tanımı, Bağlayıcı Tarife Bilgisi (BTB)'nin referans numarası ve eşyanın resmine ulaşılması mümkün bulunmaktadır. Bağlayıcı Tarife Bilgisi (BTB) Örnek

Bağlayıcı Tarife Bilgisi E-Başvuru İşlemleri Kullanıcı Kılavuzu : https://uygulama.gtb.gov.tr/BTBBasvuru/docs/klvz.pdf

Tarife

Gümrük Tarife Rehberi ve Kılavuzu https://ggm.ticaret.gov.tr/data/5dedfe4d13b876e93804ba65/7799ebb6c81e095c86a6e8163af8ad02.pdf https://gumrukrehberi.gov.tr/kategori/ticari-slemler/tarife-hakkinda Tarife Hakkında

Tarife Sıkça Sorulan Sorular https://www.ticaret.gov.tr/gumruk-islemleri/sikca-sorulan-sorular/ticari/tarife Soru: Türk Gümrük Tarife Cetveli'nde kullanılan 12 rakamlı kodun ismi nedir ve bu sayılar ne anlama gelmektedir? Cevap: TGTC'de kullanılan 12 rakamlı kodun ismi Gümrük Tarife İstatistik Pozisyonu'dur (GTİP). Bu kodun ilk 6 rakamı Dünya Gümrük Örgütü'ne üye tüm ülkelerce kullanılan Armonize Sistem (Harmonized System-HS) Nomanklatürü kodunu, 7-8'inci rakamları Avrupa Birliği ülkeleri tarafından kullanılan Kombine Nomanklatür (Combined Nomenclature-CN) kodunu, 9-10'uncu rakamları farklı vergi uygulamalarımız nedeniyle açılan pozisyonları gösteren kodlarını, 11-12 inci rakamlar ise istatistik kodlarını göstermek için kullanılmaktadır. Soru: Bağlayıcı Tarife Bilgisi (BTB) nedir? Cevap: BTB, eşyanın Gümrük Tarife Cetvelinde sınıflandırılmasına ilişkin olarak, kişinin yazılı veya elektronik talebi üzerine Bakanlık (Gümrükler Genel Müdürlüğü) veya Bakanlık tarafından yetkilendirilmiş Gümrük ve Dış Ticaret Bölge Müdürlüklerince verilen idari karardır. Soru: BTB talebi ücretli midir? Cevap: BTB talep edene ücretsiz olarak verilir. Bununla birlikte, özellikle eşyanın kimyevi tahlili veya ekspertizi ya da talep edene geri gönderilmesi nedeniyle gümrük idarelerince yapılan masraflar talepte bulunan tarafından karşılanır. Soru: BTB Başvuru Formu nasıl temin edilebilir? Cevap: BTB başvurusu Gümrük Yönetmeliğinin 1 nolu ekinde yer alan başvuru formu örneğine uygun bir form ile yetkilendirilmiş Gümrük ve Dış Ticaret Bölge Müdürlüklerine yapılır. Soru: BTB başvurusu nereye yapılır? Cevap: BTB başvuruları; İstanbul, Orta Anadolu, Ege, Uludağ, Orta Akdeniz ve Doğu Marmara Gümrük ve Dış Ticaret Bölge Müdürlüklerine yapılır. Ayrıca elektronik başvuru imkânı da bulunmaktadır. Soru: BTB başvuruları nasıl yapılır? Cevap: BTB başvuruları elektronik olarak veya form aracılığıyla yapılabilmektedir. Soru: Bağlayıcı Tarife Bilgisine ilişkin ayrıntılı bilgiye nereden ulaşılabilir? Cevap: Bağlayıcı Tarife Bilgisine ilişkin hükümlere, 03.06.2016 tarihli ve 29731 sayılı R.G.'de yayımlanan Gümrük Genel Tebliği'nden (Tarife) (Seri No:14) ulaşılması mümkündür. Soru: BTB başvuruları hangi bilge ve belgeleri içermelidir? Cevap: a) Başvuru Sahibi: Adı ve Adresi (Zorunlu) Soru: BTB'den kim, kaç yıl süre ile yararlanabilir? Cevap: Gümrük idarelerince, geçerli bir BTB'ye konu eşya ile aynı olduğu tartışmasız olan eşya için BTB'deki tespit doğrultusunda sınıflandırma yapılması gerekmektedir. BTB, gümrük idarelerini sadece eşyanın tarife pozisyonu konusunda ve yalnızca bilginin verildiği tarihten sonra tamamlanacak gümrük işlemlerine konu olan eşya için bağlar. Bunun için, beyan sahibinin gümrük işlemleri sırasında beyan edilen eşya ile verilen bilgide tanımlanan eşya arasında her bakımdan uygunluk bulunduğunu kanıtlaması zorunludur. BTB, veriliş tarihinden itibaren 6 yıl geçerlidir. Soru: BTB hangi durumda iptal edilir? Cevap: Talep edenin verdiği yanlış ve eksik bilgiye dayanan BTB iptal edilir. İptal, iptal kararının verildiği tarihten itibaren hüküm ifade eder. Soru: BTB, hangi durumlarda geçerliliğini yitirir? Cevap: BTB; Soru: Geçerliliğini yitiren BTB kullanılabilir mi? Cevap: Yanlış veya eksik belge ve bilgiye dayanması dışındaki nedenlerle geçerliliğini yitiren BTB'nin hak sahibi, söz konusu bilgiye dayanarak ve bu bilginin geçerliliğini yitirmesinden önce ilgili eşyanın alımı veya satımı üstüne bağlayıcı sözleşmeler yaptığını kanıtladığı takdirde, geçerliliğini yitiren tarife bilgisini, geçerliliğin sona erdiği tarihten itibaren 6 aylık süre boyunca kullanabilir. Gümrük işlemleri sırasında söz konusu ürünler için bir ithalat, ihracat ya da ön izin belgesinin gümrük idaresine ibraz edilmesi halinde, bu belgenin geçerlilik süresi esas alınır. Soru: AB üyesi ülkeler ile 3 üncü ülkelerin kullandığı tarife pozisyonlarının (fatura, taşıma belgesi vb. belgeler üzerinde yer alan) ülkemiz açısından herhangi bir bağlayıcılığı var mıdır? Cevap: Bu belgeler üzerinde yer alan tarife pozisyonları, ülkemiz açısından herhangi bir bağlayıcılığa sahip olmamakla birlikte söz konusu belgeler muhteviyatı eşyanın tarife pozisyonunun tespiti esnasında yol gösterici olarak kullanılmaktadır. Türkiye'nin de taraf olduğu Armonize Mal Tanımı ve eşya kodlanmasına ilişkin uluslararası sözleşmeyi kullanan tüm ülkelerde tarife pozisyonlarının ilk 6 hanesinin, AB üyesi ülkelerde ise eşyanın tarife pozisyonunun ilk 8 hanesinin aynı olması gerektiği unutulmamalıdır. Soru: Yürürlükte olan Türk Gümrük Tarife Cetveli'ne nasıl erişilebilinir? Cevap: Genel Müdürlüğümüze ait ggm.ticaret.gov.tr adresinde yer alan "Mevzuat" başlığı altında "Türk Gümrük Tarife Cetveli" ikonu seçilmek suretiyle yürürlükte olan TGTC'ye fasıl bazında ulaşmak ve buradan indirmek mümkündür. Soru: Düzenlenen Bağlayıcı Tarife Bilgilerine ulaşmak mümkün müdür? Cevap: Söz konusu BTB'lere Bakanlığımız internet sitesinde yer alan "E-İşlemler" menüsünden "Bağlayıcı Tarife Bilgisi (BTB) E-Başvuru Sistemi" ikonu seçilmek suretiyle ulaşmak mümkündür. Ancak, buradan sadece eşyanın sınıflandırıldığı GTİP, eşyanın tanımı, BTB'nin referans numarası, sınıflandırma gerekçesi ve geçerliliğin başlama tarihine ulaşılması mümkün bulunmaktadır. Soru: Bir eşyanın tarife pozisyonunu (GTİP) ve bu eşyaya uygulanacak vergi oranlarını nasıl öğrenebilirim? Cevap: GTİP tespit talepleri Bakanlık tarafından karşılanmamakta; fakat 03.06.2016 tarihli ve 29731 sayılı Resmi Gazete'de yayımlan Gümrük Genel Tebliği (Tarife) (Seri No: 14) ve 7/11/2008 tarihli ve 27047 sayılı Resmi Gazete'de yayımlanan Gümrük Genel Tebliği (Tarife) (Seri No: 11) hükümleri gereği yetkili Gümrük ve Ticaret Bölge Müdürlüklerinden Bağlayıcı Tarife Bilgisi veya Tarife Bilgisi başvurusu yapılması mümkün bulunmaktadır. Soru: Gümrük ve Ticaret Bakanlığı tarafından, Resmi Gazete'de yayımlanan tarife-eşya sınıflandırılmasına ilişkin mevzuata nasıl ulaşılabilinir? Cevap: Bakanlığımız tarafından çıkarılarak Resmi Gazete'de yayımlanan mevzuat aşağıdaki listede belirtilmiştir:

(11.01.2018 tarih ve 30298 Mükerrer Sayılı R.G. ile yayımlanan 2017/11114 Sayılı BKK)

Gümrük Tarife Arama Motoru : https://uygulama.gtb.gov.tr/Tara

Tarife Mevzuatı : https://ticaret.gov.tr/gumruk-islemleri/mevzuat/tebligler/tarife

Bağlayıcı Menşe Bilgisi

1) Bağlayıcı Menşe Bilgisi, kişinin yazılı talebi üzerine Gümrük ve Ticaret Bakanlığı (Gümrükler Genel Müdürlüğü) tarafından verilen ve eşyanın tercihli veya tercihli olmayan menşeinin tespitine ilişkin idari karardır.BMB, gümrük idarelerini hak sahibine karşı yalnızca eşyanın menşeinin belirlenmesi konusunda ve yalnızca bilginin verildiği tarihten sonra tamamlanacak gümrük işlemlerine konu olan eşya için bağlar. Bunun için bilgi alan kişinin beyan edilecek eşya ve menşe kazanımı gerektiren durumu ile verilen bilgide tanımlanan eşya ve menşe kazanımı gerektiren durumun her bakımdan uyumlu olduğunu kanıtlaması zorunludur. BMB başvurularının sadece bir kalem eşya için yapılması gerekir. Bir kalem eşya deyiminden Türk Gümrük Tarife Cetvelinde aynı tarife pozisyonu alt açılımında bulunan ve aynı yasal ya da tercihli vergi oranına tabi olan eşya anlaşılır. (2) Bağlayıcı Menşe Bilgisi, ek-3'te yer alan örneğe uygun bir formla başvuru sahibine bildirilir. Bu bildirimde gizlilik esasına göre verildiği kabul edilen hususlar ve Bağlayıcı Menşe Bilgisine karşı Kanunun 242 nci maddesi hükümleri çerçevesinde itiraz yolunun açık olduğu belirtilir. (3) Bağlayıcı Menşe Bilgisi başvurularının sadece bir kalem eşya için yapılması gerekir. Bir kalem eşya deyiminden Türk Gümrük Tarife Cetvelinde aynı tarife pozisyonu alt açılımında bulunan ve aynı yasal ya da tercihli vergi oranına tabi olan eşya anlaşılır. (4) Bağlayıcı Menşe Bilgisi başvurularının aşağıdaki bilgi ve belgeleri içermesi zorunludur: a) Hak sahibinin adı, soyadı ve adresi, b ) Başvuran kişinin hak sahibi olmaması durumunda başvuranın adı, soyadı ve adresi, c) Menşein belirlenmesine esas olan mevzuat, ç) Eşyanın tarife pozisyonu, d) Eşyanın ayrıntılı tanımı, e) Eşyanın bileşimi, bu bileşimin belirlenmesi için kullanılacak olan yöntem ve gerek görülmesi halinde fabrika çıkış fiyatları, f) Eşyanın menşe kazanması için gereken koşulların sağlandığını gösteren ve eşyanın menşeinin tespit edilmesini sağlayacak ayrıntılı bilgi; eşyanın üretiminde kullanılan malzemeler ve bunların menşei, tarife pozisyonları, kıymetleri ve diğer unsurlar (eşyanın tarife pozisyonunun değişmesi için gereken koşullar, yaratılan katma değer, üretim sürecinin ayrıntılı tarifi), uygulanan menşe kuralı, g) Eşyanın hangi ülkede ne tür işlem ve işçilik gördüğü, ğ) Gizli tutulması istenilen hususlar varsa bunlara ilişkin bilgi. h) İmalat sürecinin tanımlanmasını sağlamaya yönelik olarak, eşyanın ve üretim sırasında eşyanın bileşimine giren diğer malzemelerin örnekleri, fotoğrafları, katalogları, planları ve diğer belgeler. (5) Başvurunun Bağlayıcı Menşe Bilgisi verilmesi için gerekli bilgi ve belgelerin tamamını içermesi zorunludur. Aksi takdirde, başvuru sahibinden eksik bilgi ve belgeleri tamamlaması istenir. (6) Bağlayıcı Menşe Bilgisinin, idarece karar verilebilmesi için gereken tüm belgelerin temin edildiği tarihten itibaren beş ay içinde başvuru sahibine bildirilmesi gerekir. (7) Bağlayıcı Menşe Bilgisinin verilmesinde Kanunun 17 ila 22 nci ve bu Yönetmeliğin 33 ila 45 inci maddelerinde yer alan, eşyanın menşeinin belirlenmesine ilişkin hükümler esas alınır. (8) Bağlayıcı Menşe Bilgisi Kanunun 9 uncu maddesinin dördüncü fıkrasına göre iptal edildiğinde, iptal kararın verildiği tarihten itibaren hüküm ifade eder.

Tarife ve Laboratuvar - Tariff and Labs-Kılavuzlar

Konuyla İlgili Ayrıntılı Bilgi İçin :

Ticaret Bakanlığı Gümrükler Genel Müdürlüğü ve Gümrük Müdürlükleri Eskişehir Yolu Yerleşkesi Aşağıdaki iletişim yollarından biri ile bize ulaşabilirsiniz:

Adres : Dumlupınar Bulvarı No: 151 Eskişehir Yolu 9. Km. 06530 Çankaya / ANKARA

Ticaret Bakanlığı Gümrükler Genel Müdürlüğü

(19/11/2021) GGM İletişim Listesi

TARİFE VE LABORATUVARLAR DAİRESİ Tarık MAVİLİ 312 - 4493240

Bölge Müdürlükleri - Ticaret Bakanlığı

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

MENŞE ŞAHADETNAMESİ

1- GENEL TANIM

Bir malın menşeinin belirlenip belgelendirilmesinde kullanılan Menşe Şahadetnamesi zorunlu olmayıp, ithalatçı firmanın isteği üzerine düzenlenir.

Bu belge 1 (bir) orijinal, 2 (iki) kopya, 1 (bir) başvuru formu olmak üzere 4 nüshadan oluşmaktadır. 1 (bir) kopya ve başvuru formu Oda'da kalır. İthalatçı firmanın isteği üzerine daha fazla kopya (COPY) düzenlenebilir. Orijinal takıma ilaveten düzenlenecek her takım Menşe Şahadetnamesi COPY kaşesi ile onaylanır.

2- MENŞE ŞAHADETNAMESİNİN DÜZENLENECEĞİ ÜLKELER

Menşe Şahadetnamesi mal cinsi ve ülke ayrımı yapılmaksızın tüm dünya ülkelerine düzenlenebilir.

3- MENŞE ŞAHADETNAMESİNİN DOLDURULMASI

1 no.lu hane İhracatçı firmanın tescilli ünvanı, açık adresi ve ülkesi;

2 no.lu hane İthalatçı firma'nın resmi kayıtlı ünvanı, İthalatçı firma'nın açık adresi ve ülkesi;

3 no.lu hane Ürünlerin menşei sayılan ülke

4 no.lu hane Taşımaya ilişkin bilgiler.(TIR, uçak, gemi vb);

5 no.lu hane Orijinal/Copy/Duplicate ibaresinin Odamızca işlenir

6 no.lu hane İhracata konu malların sıra numarası; İhracata konu malların ad, marka, cins, koli vb. bilgileri yazılır

7 no.lu hane İhracata konu malların brüt ağırlığı;

8 no.lu hane Odamız tarafından doldurulacak ve mühürlenecek sütundur. Orijinal ve 1 adet kopya sayfasına mühür vurulur ve Odamızdaki imzaya yetkili kişi tarafından imzalanır. Bu sütuna ayrıca İngilizce olmak kaydıyla tasdik tarihini belirten tarih kaşesi de vurulur.

Başvuru formu sayfasında bulunan

9 no.lu hane İhracatçı firmanın kaşesi basılıp firmanın imza yetkilisi tarafından imzalanır.

4- MENŞE ŞAHADETNAMESİNİN ONAYI İÇİN İSTENEN BELGELER

- İhracat firmasının Türkçe ticari faturası. Fatura Maliye bakanlığı onaylı veya Noter tasdikli olmak zorundadır.

- Türk menşeli olmayan mallar için malın menşeini gösterir Gümrük Giriş Beyannamesi fotokopisi veya menşe tevsik edici belge

5- İKİNCİ NÜSHA (DUPLICATE) MENŞE ŞAHADETNAMESİ

Menşe Şahadetnamesi'nin çalınması,kayıp veya zayi edilmesi halinde düzenlenir.

- İlk düzenlenen ve Odamızca onaylanan Menşe Şahadetnamesinin bir kopyası

- Gümrük Çıkış Beyannamesi fotokopisi

- İhracat faturası eklenerek başvuru yapılır.

İkinci nüsha olarak düzenlenen Menşe Şahadetnamesinin gözlemler bölümünde İKİNCİ NÜSHADIR anlamına gelen DUPLICATE kaşesi basılır. İlk düzenlenen Menşe Şahadetnamesinin tarih ve Seri no.su yazılır.

6- SORULARLA MENŞE ŞAHADETNAMESİ

Menşe nedir?Neden önemlidir?

Menşe bir eşyanın ekonomik milliyetidir.Örneğin; Türkiye'de hasat edilen bitkisel ürünler, Türkiye'de doğmuş ve yetiştirilmiş canlı hayvanlar vs. Menşe kavramı önemlidir çünkü eşyanın ithalatı sırasında gümrük vergilerinin hesaplanması, ticaret politikası önlemlerinin uygulanması(gözetim ve korunma önlemleri, miktar kısıtlamaları, anti-damping vergisi vs.) menşe ülkeye göre belirlenmektedir.Ayrıca, dış ticarete ilişkin istatistik tutulması bakımından da menşe önem arzetmektedir.

Menşe Şahadetnamesi ve EUR.1 Belgesi ne işe yarar?

Menşe Şahadetnamesi, eşyanın tercihli olmayan menşe statüsünü kanıtlamaya yarayan bir belgedir. EUR.1 Dolaşım Sertifikası, sertifikası muhteviyatı eşyanın anlaşma kuralları çerçevesinde menşeli olduğunu gösteren, ihracatçı tarafından doldurultuktan sonra Ticaret/Sanayi Odaları tarafından gerekli kontroller yapılarak tespit edilen ve gümrük idaresince vize edilmesini müteakip geçerli olan menşe ispat belgesi olup aramızda tercihli ticaret anlaşması olan ülkelerle yapılan ticarette indirimli tarifeden yararlanmayı sağlar.

Gümrük Yönetmeliğinde Menşe ve Menşe Şahadetnamesi

Eşyanın Menşei

BİRİNCİ BÖLÜM

Eşyanın Menşeinin Belirlenmesi

Menşe ülkenin belirlenmesi

MADDE 33 – (1) Eşyanın başka bir ülkede değişiklik ve işlem görmesi veya üretimin birden fazla ülkede gerçekleştirilmesi halinde bir ülke menşeli sayılabilmesi için, o ülkede yeni bir ürün imal edilmesi veya imalatın önemli bir aşamasının ve ekonomik yönden gerekli görülen en son esaslı işçilik ve eylemin o ülkede bu amaçla donatılmış işletmelerde yapılması gerekir.

Tekstil ürünlerinde menşenin belirlenmesi

MADDE 34 – (1) Birden fazla ülkede menşeli olmayan girdiler kullanılarak gördüğü işçilik ve işlem sonucunda elde edilen ve Türk Gümrük Tarife Cetvelinin XI nci bölümünde yer alan tekstil ürünlerinin o ülke menşeli sayılabilmesi için, nihai ürünün üretiminde kullanılan ve menşeli olmayan girdilerin sınıflandırıldığı pozisyondan başka bir pozisyonda sınıflandırılması gerekir. Ancak, ek-5'te yer alan listedeki tekstil ürünlerinde, pozisyon değişikliği olup olmadığına bakılmaksızın listenin üçüncü sütununda belirtilen işlemlerin gerçekleştirilmiş olması şartı aranır. Listede yer alan ürünler için üçüncü sütunda belirtilen işlem gerçekleşmediği sürece pozisyon değişikliği olsa dahi elde edilen ürün menşe kazanmaz.

(2) Aşağıdaki işlemler, birinci fıkrada belirtilen koşulların sağlanıp sağlanmadığına bakılmaksızın eşyanın menşe kazanması için yetersiz işçilik veya işlem olarak kabul edilir:

a) Nakliyat ve depolama süresince eşyanın iyi şartlarda muhafazasını sağlamaya yönelik; havalandırma, yayma, kurutma, hasar gören parçaların atılması ve benzeri koruyucu işlemler,

b) Tozun giderilmesi, eleme ya da kalburdan geçirme, sıraya koyma, tasnifleme, maddelerden setler oluşturma dahil eşleştirme, yıkama ve kesmeden oluşan basit işlemler,

c) Ambalaj değişikliği, ambalajların ayrılması ve birleştirilmesi, basit torbalama, sandıklama, kutulama, karton veya tahta üzerine yerleştirme ve tüm diğer basit ambalajlama işlemleri,

ç) Ürün veya ambalajı üzerine marka, etiket ve diğer benzeri ayırt edici işaretlerin konulması,

d) Tamamlanmış bir ürün oluşturmak üzere parçaların basit montajı,

e) Bu maddenin (a) ila (d) alt bentlerinde belirtilen işlemlerin iki veya daha fazlasının bir arada gerçekleştirilmesi.

Diğer ürünlerde menşein belirlenmesi

MADDE 35 – (1) Türk Gümrük Tarife Cetvelinin XI inci bölümünde yer alan tekstil ürünleri haricindeki ürünlerin birden fazla ülkede menşeli olmayan girdiler kullanılmak suretiyle gördüğü işçilik ve işlem sonucunda elde edilen ve ek-6'da yer alan listedeki ürünlerin o ülke menşeli sayılabilmesi için listenin üçüncü sütununda belirtilen işlem ve işçiliği görmesi gerekir. Listede yer almayan ürünler için yorum kurallarının 5 no.lu notunda belirtildiği şekilde işlem yapılır.

Genel yorumlama kuralları

MADDE 36 – (1) 34 ve 35 inci maddede geçen ek-5 ve ek-6'daki liste kapsamında bulunan ürünlerin imalatında kullanılan menşeli olmayan maddeler üzerinde gerçekleştirilen, ürüne menşe statüsü kazandıran işçilik veya işlemlerin yorumlanmasında, ek-4'te yer alan kurallar esas alınır.

(2) Ek-5 ve ek-6'daki listede yer alan menşe kuralı, eşyanın imalatında eşyanın fabrika çıkış fiyatının belirli bir yüzde oranını aşmayacak şekilde menşeli olmayan madde kullanımını öngörmekte ise bu yüzde oranının hesaplanmasında;

a) Kıymet deyimi, kullanılan menşeli olmayan maddelerin ithalatı esnasındaki gümrük kıymetini, bunun bilinmemesi veya tespit edilememesi halinde ise imalatın yapıldığı ülkede maddeler için ödenen tespiti mümkün ilk fiyatı,

b) Fabrika çıkış fiyatı deyimi, elde edilen ürünün fabrika çıkış fiyatından ürünün ihracında geri ödenmiş veya ödenecek yurt içi vergilerin tenziliyle bulunan fiyatı,

c) Montaj işlemleri sonucu oluşan kıymet deyimi, montaj işlemlerinin yapıldığı ülkede anılan ülke menşeli parçaların birleştirilmesinden ve her türlü tamamlayıcı ve kontrol mahiyetindeki işlemler ile birlikte montaj sonucunda oluşan, kar ve bu tür işlemlerden kaynaklanan genel giderler sonucu ortaya çıkan kıymet artışını,

ifade eder.

(3) Eşyanın üretildiği ülkeden doğrudan Türkiye'ye getirilmeyerek üçüncü bir ülke veya ülkeler yoluyla getirilmiş ve oralarda geçici depolama yerlerine ve antrepolara konmuş olsa dahi menşe ülkesi değişmez. Eşyanın geldiği ülkeden maksat Türkiye'ye en son gönderildiği veya getiren araca yüklendiği ülkedir. Başka bir ülkede antrepoya konmaksızın sadece araç değiştirilerek eşyanın getirilmesi halinde eşyanın geldiği ülke değişmez.

Aksesuarlar, yedek parçalar ve aksam

MADDE 37 – (1) Bir cihaz, makine, alet veya aracın parçası beraberinde teslim edilen, normal olarak bir cihazın bölümü durumundaki aksesuarlar, yedek parçalar ve aksamın, söz konusu cihaz, makine, alet veya aracın parçası ile aynı menşei taşıdığı kabul edilir.

(2) Serbest dolaşıma sokulan veya daha önce ihraç edilmiş cihaz, makine, alet veya aracın herhangi bir parçası ile kullanılan önemli yedek parçaların bu kısımda düzenlenen şartları yerine getiren cihaz, makine, alet veya aracın parçası ile aynı menşei taşıdığı mütalaa edilir.

(3) Birinci ve ikinci fıkralara göre menşe belirlenebilmesi için varış ülkesindeki ithalat için gerekli olması ve söz konusu önemli yedek parçaların üretim aşamasında ilgili teçhizat, makine, cihaz veya taşıtın bünyesine girmesinin, bu teçhizat, makine, cihaz veya taşıtın imalatının yapıldığı ülkenin menşeine sahip olmasını engellememesi gerekir.

(4) Bu maddenin uygulanmasında;

a) Cihaz, makine, alet veya aracın parçası, Türk Gümrük Tarife Cetvelinin XVI, XVII ve XVIII inci bölümlerinde yer alan eşyayı,

b) Önemli yedek parçalar, (a) bendinde belirtilen serbest dolaşıma sokulan veya daha önce ihraç edilmiş olan eşyanın düzgün çalışması için gerekli olan ve ilgili eşyanın özelliğini haiz, ilgili eşyanın normal bakımları ve hasar görmüş veya hizmet göremeyecek duruma gelmiş olanların parçalarının değiştirilmesi için kullanılması planlanan parçaları,

ifade eder.

(5) Bu maddede belirtilen önemli yedek parçaların ihracatında menşe şahadetnamesi düzenlenirken, bu şahadetnamenin eşyanın tanımı, koli sayısı ve cinsi marka ve sayısını gösteren 6 no.lu kutusunun doldurulmasından başka, başvuruda bulunan tarafından yine bu eşyanın daha önce ihraç edilmiş olan cihaz, makine, alet veya aracın bir parçasının normal bakımı için kullanılacağına ilişkin yazılı beyanı aranır. Yazılı beyanda, söz konusu cihaz, makine, alet veya aracın tüm özellikleri de yer alır. Başvurularda, mümkünse, daha önce ihraç edilmiş olan ve yedek parçası ihraç edilmek istenilen cihaz, makine, alet veya araca ait menşe şahadetnamesine ilişkin sayı, tarih ve onaylayan gibi bilgileri içeren ayrıntılar da sunulur. Gümrük idaresi buna ek olarak daha önce ihraç edilmiş cihaz, makine veya alet veya aracın parçası ile ilgili fatura veya bu faturanın bir nüshasının, teslimatın normal bakım hizmetinin bir parçası olarak yapılmakta olduğunu gösteren sözleşme veya bir nüshasının ve gerekli gördüğü başka bir belgenin ibraz edilmesini isteyebilir.

(6) Önemli yedek parçaların serbest dolaşıma sokulmak istenmesi halinde, 40 ıncı maddede belirtilen bilgileri içeren menşe şahadetnamesinin ibrazı gerekir. Gümrük idaresi bu şekilde ibraz edilen menşe şahadetnamelerine ek olarak serbest dolaşıma sokulan cihaz, makine veya alet veya aracın parçası ile ilgili fatura veya bu faturanın bir nüshasının, teslimatın normal bakım hizmetinin bir parçası olarak yapılmakta olduğunu gösteren sözleşme veya bir nüshasının ve gerekli gördüğü başka bir belgenin ibraz edilmesini isteyebilir.

İKİNCİ BÖLÜM

Menşe Şahadetnamesi

Menşe şahadetnamesi aranılacak haller

MADDE 38 – (1) (Değişik:RG-30/4/2011-27920) 205 inci maddenin dördüncü fıkrası hükümleri saklı kalmak kaydıyla menşe esaslı ticaret politikası önlemlerine tabi eşyanın serbest dolaşıma girişinde önlemin uygulanmaması için eşyanın önlem uygulanan ülke menşeli olmadığını veya başka bir ülkede gördüğü değişiklik ve işlemler dolayısıyla o ülke menşeli sayılmaması gerektiğini tevsik etmek üzere menşe ülkenin veya ihracatçı ülkenin yetkili makamlarınca düzenlenmiş olan menşe şahadetnamesi ibraz edilir.

(2) Serbest dolaşıma giriş beyannamesinin tescili sırasında menşe şahadetnamesinin mevcut olmaması veya ibraz edilen menşe şahadetnamesinin şekil ve formalite noksanlığı ya da içerik itibarıyla yanlış veya eksik bilgi taşıması nedeniyle gümrük idaresince kabul edilmemesi hallerinde, yükümlülerin tahakkukun kesinleşmesinden önce yazılı olarak müracaat etmeleri şartıyla, ithalat vergilerine isabet eden tutar tahsil edilerek emanet hesabına alınmak veya teminata bağlanmak suretiyle usulüne uygun bir menşe şahadetnamesinin ibrazı için beyannamenin tescil tarihinden itibaren altı aylık süre verilir. Tahakkukun kesinleşmesinden sonra yapılan ek süre talepleri kabul edilmez.

(3) Süresi içerisinde ibraz edilen menşe şahadetnamesinin kabul edilmesi halinde emanete alınmış olan tutar veya alınmış olan teminat iade edilir. Kabul edilmeyen menşe şahadetnamelerinden doğan ithalat vergileri ise Hazineye irat kaydedilir.

Menşe şahadetnamesi aranılmayacak eşya

MADDE 39 – (1) Ticari mahiyette olmayan ve CIF kıymeti 430 Avro'yu geçmeyen eşya için menşe şahadetnamesi aranmaz. Aynı gönderici tarafından Türkiye'deki bir alıcı adına gönderilen kap ve kolilerin hepsi bir bütün teşkil eder ve tamamın kıymeti birlikte dikkate alınır.

Menşe şahadetnamesinde bulunacak bilgiler

MADDE 40 – (1) Menşe şahadetnamesi, ürünün teşhis edilmesini sağlamak üzere gerekli tüm ayrıntıları taşır. Buna göre, menşe şahadetnamelerinde aşağıda yazılı bilgilerin bulunması zorunludur:

a) (Değişik:RG-31/3/2010-27538) Eşyayı gönderenin adı, soyadı,

b) (Değişik:RG-31/3/2010-27538) Türkiye'deki alıcısının adı, soyadı,

c) Kapların marka, numara ve sayıları,

ç) (Değişik:RG-31/3/2010-27538) Eşyanın cinsi, nev'i, daralı ve net ağırlıkları veya diğer ölçüleri (litre, metreküp vb.),

d) Şahadetnameyi veren makamın tasdik şerhi, (tarih, imza ile mührü veya kaşesi)

e) Menşe şahadetnamesi eşyanın o ülkede gördüğü değişiklik ve işlemlerden ötürü o ülke menşeli addedilerek verilmiş ise bu husustaki etraflı açıklamalar.

(2) Birinci fıkranın (a), (b), (ç) ve (e) bentlerinde belirtilen hususlarda noksanlık ve yanlışlığın bulunması halinde, menşe şahadetnamesi gümrük idare amirinin onayı ile işleme konulur.

(3) Menşe şahadetnamesinde eşyanın menşe ülkesi tereddüte yer vermeyecek şekilde belirtilmelidir.

(4) Birinci fıkrada belirtilen bilgileri içeren menşe şahadetnamelerinin ibrazına rağmen şüphe durumunda ek kanıtları isteme konusunda gümrük idareleri yetkilidir.

Menşe şahadetnamelerinin incelenmesi ve sonradan kontrolü

MADDE 41 – (1) Gümrük idarelerine ibraz olunan menşe şahadetnamelerinde yer alan bilgilerin gerçeğe aykırı olduğu yönünde şüphe veya ihbar bulunması halinde, gümrük idaresince eşya, eşyanın orijinal ambalajı, markası ve patenti gibi hususlarda inceleme yapılır. İnceleme sonucunda şahadetnamenin sıhhati konusunda bir aykırılığın tespiti halinde duruma göre 5607 sayılı Kaçakçılıkla Mücadele Kanunu hükümleri uygulanır.

(2) Gümrük idaresince yapılan inceleme sonucunda şahadetnamenin gerçekliği veya eşyanın gerçek menşeine ilişkin bilgilerin doğruluğu hakkında yeterli bir kanaat elde olunamaz ve tereddüt devam eder ise, şahadetname bu kanaati uyandıran tüm bilgi ve belgeler ile birlikte sonradan kontrol talebiyle Müsteşarlığa gönderilir. Müsteşarlıkça ihracatçı ülke gümrük idaresi nezdinde yapılan incelemeler sonucunda elde olunacak bilgiler çerçevesinde, duruma göre yukarıda belirtilen şekilde işlem yapılması için keyfiyet ilgili gümrük idaresine bildirilir.

(3) Yürürlükteki İthalat Rejimi Kararında belirtilen ticaret politikası önlemleri çerçevesinde dampinge karşı vergi veya ek mali yükümlülüğe tabi olan eşya için yükümlülerce yazılı olarak talepte bulunulması halinde, tahsil edilmesi gereken vergi veya ek mali yükümlülük emanet hesabına alınmak veya teminata bağlanmak suretiyle eşya araştırma sonucu beklenmeden teslim edilebilir.

Türkiye'den ihracatta düzenlenecek menşe şahadetnameleri

MADDE 42 – (1) 40 ıncı maddede sayılan unsurları taşıyan menşe şahadetnamesi ve başvuru formu ek-7'deki örneğe uygun olarak hazırlanır.

(2) Menşe şahadetnamesi ihracatçının veya ihracatçının sorumluluğundaki yetkili temsilcisinin yazılı başvurusuna binaen düzenlenir. Bu amaçla ihracatçı veya yetkili (Değişik ibare:RG-31/3/2010-27538) temsilcisi örneği ek-7.3'te yer alan başvuru formunu doldurur. Ancak ihracatın düzenli aralıklarla yapılması ve eşyanın öngörülen menşe şartlarını karşıladığına ilişkin gerekli teminatların verilmesi kaydıyla yetkili makamlar her bir ihracat işlemi için ayrı bir başvuru formu istemeyebilir. (Mülga dört ve beşinci cümleler:RG-2/12/2010-27773) (…)

(3) Ek-7'ye uygun olarak hazırlanan menşe şahadetnameleri; uzunlukta –5 mm veya +8 mm. lik tolerans kabul edilebilir olmakla birlikte 210 x 297 mm. ebatlarında ve en az 64 gr/m2 ağırlığında, seri numarasını havi, mekanik ve kimyasal araçlarla yapılmış herhangi bir tahrifatı ortaya koyan meneviş desenli baskılı zemine sahip olmalıdır. Başvuru formu Türkçe dilinde, menşe şahadetnamesi ise Türkçe, İngilizce ve Fransızca dillerinde basılır. Menşe şahadetnamelerinde basıldığı matbaanın adı, adresi ve basım yeri veya matbaanın teşhis edilmesini mümkün kılan işareti bulunur. Menşe şahadetnamesi biri meneviş desenli baskılı zeminli, ikisi beyaz olan üç nüshalık takım halindedir.

(4) Başvuru formu Türkçe dilinde, menşe şahadetnamesi ise Türkçe ya da ticaretin gereklerine göre herhangi bir dilde doldurulur. Daktilo veya bilgisayar kullanılarak ya da elle büyük harflerle doldurulan başvuru formu ile menşe şahadetnamesi birbirleriyle aynı olmalıdır, nüshaları ile birlikte aynı seri numarasını taşımalıdır.

(5) Yetkili makamlar, menşe şahadetnamesi düzenlenmesi için yapılan başvuru esnasında ihracatçıdan, eşyanın Türkiye menşeli olduğunu tevsik edici gerekli görülen her tür bilgiyi talep edebilir.

(6) Başvuru formu ve menşe şahadetnamesi nüshalarının saklama süreleri için Kanunda öngörülen süre esas alınır.

Aşağıdaki Kanun gereğince TIR karneleri, ATA, A.TR ve EUR.1 dolaşım belgeleri, menşe şahadetnameleri ve EAN-UCC çizgi kod işlemleri, mal ve hizmetlerin uluslararası ticaretindeki beyanname, vesika ve benzeri belgelerin düzenlenmesi ve/veya onaylanması.” yetkisi İhracatçı Birlikleri Genel Sekreterliğine de verilmiştir.

11 Eylül 2014 PERŞEMBE

Resmî Gazete Sayı : 29116 (Mükerrer)

KANUN

İŞ KANUNU İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE

DEĞİŞİKLİK YAPILMASI İLE BAZI ALACAKLARIN YENİDEN

YAPILANDIRILMASINA DAİR KANUN

Kanun No. 6552 Kabul Tarihi: 10/9/2014

MADDE 130 – 5910 sayılı Türkiye İhracatçılar Meclisi ile İhracatçı Birliklerinin Kuruluş ve Görevleri Hakkında Kanunun 3 üncü maddesinin üçüncü fıkrasının (a) bendi aşağıdaki şekilde değiştirilmiş, aynı fıkranın (ç) bendinden sonra gelmek üzere aşağıdaki (d) bendi eklenmiş ve mevcut (d) bendi (e) bendi olarak teselsül ettirilmiştir.

“a) Dış ticarete ve yurt dışı hizmetlere ilişkin konularda çalışmalar yapmak, bu kapsamda; kamu kurum ve kuruluşları, sivil toplum kuruluşları ve ulusal ve uluslararası kuruluşlar nezdinde üyelerinin menfaatlerini ülke çıkarları çerçevesinde koruyucu ve geliştirici çalışmalar yapmak.”

“d) TIR karneleri, ATA, A.TR ve EUR.1 dolaşım belgeleri, menşe şahadetnameleri ve EAN-UCC çizgi kod işlemleri, mal ve hizmetlerin uluslararası ticaretindeki beyanname, vesika ve benzeri belgelerin düzenlenmesi ve/veya onaylanması.”

ÖZEL MENŞE ŞAHADETNAMESİ (FORM A)

GENEL TANIM

Form.A Menşe Şahadetnamesi Kanada, Yeni Zelanda, Japonya, Rusya Federasyonu, Beyaz Rusya ile Ukrayna'nın Genelleştirilmiş Tercihler Sistemi (GTS) çerçevesinde ülkemize sağladıkları tavizli gümrük oranlarına konu mallar için söz konusu ülkelere yapılacak ihracatta aranan belgedir.

ABD ile Avustralya GTS uygulamakla birlikte Form.A Menşe Şahadetnamesi düzenlenmesi zorunlu değildir. Kanada ve Yeni Zelanda sistemden yararlanabilmesi için Form A talep etmekle birlikte, resmi tasdik istememektedir. Form.A Menşe Şahadetnamesinin ihracatçı tarafından doldurulması yeterlidir. Japonya, Rusya Federasyonu ve Ukrayna ise "Resmi Tasdik" istemekte olup, söz konusu resmi tasdik işlemi Türkiye Odalar ve Borsalar Birliğince yetkilendirilen 57 Odadan herhangi birinde yaptırılabilir. Odamız bu konuda yetkilendirilmiş Odalardandır.

FORM.A MENŞE ŞAHADETNAMESİNİN DÜZENLENECEĞİ ÜLKELER

1. Kanada*

2. Yeni Zelanda*

3. Japonya

4. Rusya Federasyonu

5. Ukrayna

6. Kazakistan

7. ABD**

8. Avustralya**

9. Beyaz Rusya(Belarus)

* Kanada ve Yeni Zelanda resmi tasdik istememektedir.Belgenin ihracatçı tarafından doldurulması yeterlidir.

** ABD ve Avustralya GTS uygulamakla birlikte, FORM.A belgesi doldurulması zorunlu değildir.

FORM.A MENŞE ŞAHADETNAMESİNİN DOLDURULMASI

Form.A belgeleri yalnızca İngilizce veya Fransızca olarak düzenlenmelidir. Rusya Federasyonu için Rusça düzenlenebilir. Adresler dışında Türkçe ifadeye yer verilmemelidir.

1 no.lu hane ihracatçı firmanın(göndericinin) adresi;

2 no.lu hane ithalatçı firmanın(alıcının) adresi;

3 no.lu hane İhraç edilecek malın hangi vasıta ile nakledileceği( kamyon, gemi, tren vb.) ve biliniyorsa rotası belirtilecektir.

4 no.lu hane malın ihraç edileceği ülkenin ilgili gümrük idaresinin kullanımına ayrılmış olup, boş bırakılacaktır.

5 no.lu hane söz konusu menşe şahadetnamesi ile değişik kalem malların gönderilmesi halinde sıra numarası yazılacaktır.

6 no.lu hane ihraç edilecek malların paket işaretleri ve/veya numaraları yazılacaktır.

7 no.lu hane malın kaç tane ve ne şekilde paketlenmiş olduğu ile mal tanımı yazılacaktır.

8 no.lu hane malın tamamıyla Türk Menşeli(0 Türk malı) olması durumunda tüm ülkeler için "P" harfi yazılacaktır. Diğer durumlarda; Rusya Federasyonu, Beyaz Rusya ve Ukrayna için "Y" harfi ile Türk Menşeli olmayan ithal girdinin ihraç edilen malın FOB fiyatı içindeki yüzde payı ile birlikte yazılacaktır. (Örnek: "Y"20%). Japonya için "W" harfi ile malın GTİP no.sunun ilk dört rakamı birlikte yazılacaktır. (Örnek: "W"96.18) Kanada için "F" harfi yazılacaktır. Yeni Zelanda için 8. Kutunun doldurulması zorunlu değildir.

9 no.lu hane ihraç edilecek malın brüt miktarı yazılacaktır.

10 no.lu hane ihraç edilecek mala ait faturanın tarih ve numarası yazılacaktır.

11 no.lu hane tasdik işlemi yapılacaktır.

12 no.lu hane üstte yer alan noktalı çizgiye ülkemizin, ikinci noktalı çizgiye ihraç edilen ülkenin adı yazılacak, üçüncü noktalı çizginin olduğu alt kısımda ihracatçı firmanın kaşesi yer alacak ve bu kısma formun düzenlenme tarihi ve yeri (şehir/ülke) yazılarak, firma yetkilisince imzalanacaktır.

Form.A Menşe Şahadetnamelerinin mal sevkiyatının gerçekleşmesinden sonra da düzenlenmesi mümkündür.

FORM.A MENŞE ŞAHADETNAMESİNİN ONAYI İÇİN İSTENEN BELGELER

-İhracat firmasının Türkçe ticari faturası. Fatura Maliye Bakanlığı onaylı veya Noter tasdikli olmak zorundadır.

İKİNCİ NÜSHA (DUPLICATE) FORM.A MENŞE ŞAHADETNAMESİ

Form.A Menşe Şahadetnamesi'nin çalınması,kayıp veya zayi edilmesi halinde düzenlenir.

Duplicate dilekçesi

- İlk düzenlenen ve Odamızca onaylanan Form.A Menşe Şahadetnamesinin bir kopyası

- Gümrük Çıkış Beyannamesi fotokopisi

- İhracat faturası eklenerek başvuru yapılır.

SORULARLA FORM.A MENŞE ŞAHADETNAMESİ

Form.A Menşe Şahadetnamesi ile Menşe Şahadetnamesi arasında fark var mıdır?

Evet. Form A Belgesi Genelleştirimiş Tercihler Sistemi(GTS) çerçevesinde tercihli rejimden faydalanması talep edilen eşyanın GTS ülkesi menşeli olduğunun ispatı için kullanılan bir belgedir. Yani eşyanın tercihli menşe statüsünü gösterir.Ancak menşe şahadetnamesi ise eşyanın tercihli olmayan menşe statüsünü gösteren bir belge olup herhangi bir şekilde indimli tarifeden faylanmayı sağlamaz.

GTS kapsamında uluslararası prosedürün tamamlanması ne demektir?

GTS kapsamında tercihli ticaretten faydalanmak amacıyla düzenlenen Form.A Menşe Şahadetnamelerinin kabul edilebilmesi için GTS'den faydalanan ülkelerin Türkiye'ye, kendi ülkelerinde Form A Menşe Belgelerini düzenleme yetkisine sahip resmi idarelerin isim ve adreslerini, bu idarelerce kullanılan mühürlerin örnek baskılarını ve Form A Menşe Belgelerinin kontrolünden sorumlu ilgili resmi idarelerin isim ve adreslerini bildirmiş olmaları ve söz konusu ürünlerin menşeine ilişkin bilginin doğruluğunun veya belgenin geçerliliğinin kontrolü için Türkiye gümrük idarelerine gerekli yardımı sağlamayı taahhüt etmeleri gerekmektedir. Tüm bu prosedürler tamamlanmadan belgenin kabulü ve tercihli rejim uygulanması mümkün değildir.

Sonradan Kontrol nedir?

Eşyaların menşe statülerini kanıtlayan EUR.1, fatura beyanı, Form. A Menşe Şahadetnamesi ve Menşe Şahadetnameleri gibi belgelerin doğruluğundan şüphe eden ithalatçı ülke gümrük idareleri ilgili anlaşma hükümlerine göre bu belgelerin doğruluğunu ve kurallara uygunluğunu teyit ettirmek amacıyla ihracatçı ülke gümrük idaresine gönderebilmektedirler. Bu işleme sonradan kontrol denmektedir.

-Özel Menşe Şahadetnamesi (Form A) Örneği

Aşağıdaki Kanun gereğince TIR karneleri, ATA, A.TR ve EUR.1 dolaşım belgeleri, menşe şahadetnameleri ve EAN-UCC çizgi kod işlemleri, mal ve hizmetlerin uluslararası ticaretindeki beyanname, vesika ve benzeri belgelerin düzenlenmesi ve/veya onaylanması.” yetkisi İhracatçı Birlikleri Genel Sekreterliğine de verilmiştir.

11 Eylül 2014 PERŞEMBE

Resmî Gazete Sayı : 29116 (Mükerrer)

KANUN

İŞ KANUNU İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE

DEĞİŞİKLİK YAPILMASI İLE BAZI ALACAKLARIN YENİDEN

YAPILANDIRILMASINA DAİR KANUN

Kanun No. 6552 Kabul Tarihi: 10/9/2014

MADDE 130 – 5910 sayılı Türkiye İhracatçılar Meclisi ile İhracatçı Birliklerinin Kuruluş ve Görevleri Hakkında Kanunun 3 üncü maddesinin üçüncü fıkrasının (a) bendi aşağıdaki şekilde değiştirilmiş, aynı fıkranın (ç) bendinden sonra gelmek üzere aşağıdaki (d) bendi eklenmiş ve mevcut (d) bendi (e) bendi olarak teselsül ettirilmiştir.

“a) Dış ticarete ve yurt dışı hizmetlere ilişkin konularda çalışmalar yapmak, bu kapsamda; kamu kurum ve kuruluşları, sivil toplum kuruluşları ve ulusal ve uluslararası kuruluşlar nezdinde üyelerinin menfaatlerini ülke çıkarları çerçevesinde koruyucu ve geliştirici çalışmalar yapmak.”

“d) TIR karneleri, ATA, A.TR ve EUR.1 dolaşım belgeleri, menşe şahadetnameleri ve EAN-UCC çizgi kod işlemleri, mal ve hizmetlerin uluslararası ticaretindeki beyanname, vesika ve benzeri belgelerin düzenlenmesi ve/veya onaylanması.”

Form A (Özel Menşe Şahadetnamesi) Örneği

Aşağıdaki Kanun gereğince TIR karneleri, ATA, A.TR ve EUR.1 dolaşım belgeleri, menşe şahadetnameleri ve EAN-UCC çizgi kod işlemleri, mal ve hizmetlerin uluslararası ticaretindeki beyanname, vesika ve benzeri belgelerin düzenlenmesi ve/veya onaylanması.” yetkisi İhracatçı Birlikleri Genel Sekreterliğine de verilmiştir.

|

11 Eylül 2014 PERŞEMBE |

Resmî Gazete |

Sayı : 29116 (Mükerrer) |

|

KANUN |

||

|

İŞ KANUNU İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI İLE BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR KANUN Kanun No. 6552 Kabul Tarihi: 10/9/2014 |

||

MADDE 130 – 5910 sayılı Türkiye İhracatçılar Meclisi ile İhracatçı Birliklerinin Kuruluş ve Görevleri Hakkında Kanunun 3 üncü maddesinin üçüncü fıkrasının (a) bendi aşağıdaki şekilde değiştirilmiş, aynı fıkranın (ç) bendinden sonra gelmek üzere aşağıdaki (d) bendi eklenmiş ve mevcut (d) bendi (e) bendi olarak teselsül ettirilmiştir.

“a) Dış ticarete ve yurt dışı hizmetlere ilişkin konularda çalışmalar yapmak, bu kapsamda; kamu kurum ve kuruluşları, sivil toplum kuruluşları ve ulusal ve uluslararası kuruluşlar nezdinde üyelerinin menfaatlerini ülke çıkarları çerçevesinde koruyucu ve geliştirici çalışmalar yapmak.”

“d) TIR karneleri, ATA, A.TR ve EUR.1 dolaşım belgeleri, menşe şahadetnameleri ve EAN-UCC çizgi kod işlemleri, mal ve hizmetlerin uluslararası ticaretindeki beyanname, vesika ve benzeri belgelerin düzenlenmesi ve/veya onaylanması.”

A.TR belgesi Avrupa Topluluğu ile Türkiye arasındaki Serbest Ticaret Anlaşmasına istinaden, Avrupa Topluluğu'na dahil, A bendinde listesi verilen ülkelerle aramızdaki ticarette, serbest dolaşımda bulunan eşya (Türkiye veya topluluk menşeli olan veya üçüncü ülke menşeli olup Türkiye veya toplulukta ithal işlemleri tamamlanmış, gerekli gümrük vergisi, eş etkili vergi ve resimleri tahsil edilmiş, bu vergi veresimleri tam veya kısmi bir iadeden yararlanmamış eşya) için, ihracatçı firma tarafından düzenlenen belgedir. Avrupa Topluluğu ülkelerine sanayi ürünü ve işlenmiş tarım ürünleri ihracatı için kullanılır. İhracatçı firmanın bağlı bulunduğu Ticaret veya Sanayi Odası tarafındantasdiklenip, Gümrük İdaresince vize edilir.

Malların menşei önemli olmayıp malların serbest dolaşımda olması esastır. Avrupa Birliği'ne yapılan ihracatta, Katma Protokol gereğince malların gümrük muafiyetinden yararlanabilmesi için "A.TR Dolaşım Belgesi" nin ihracatçı ülke yetkilileri tarafından düzenlenerek gümrük idarelerince vize edilmesi gerekir. A.TR Dolaşım Belgesi, İhracatçı ülke gümrük idaresince vize edildiği tarihten itibaren dört ay içerisinde ithalatçı ülke gümrük idaresine ibraz edilmesi gerekir.

A.TR Dolaşım Belgesi, Türkiye'den Topluluğa veya Topluluktan Türkiye'ye doğrudan nakledilen eşya için düzenlenir. Üçüncü ülkelerdengeçmek veya bu ülkelerde aktarma işlemine tabi tutulmakla beraber, bu ülkelerden geçişi veya aktarma işlemi Türkiye veya Toplulukta düzenlenen tek bir taşıma belgesi kapsamına giren eşya da doğrudan nakledilmiş sayılır.

Topluluk ile gerçekleştirilen Gümrük Birliği sanayi ürünlerini içermektedir. Bununla birlikte, büyük bir çoğunluğunu gıda sanayii ürünlerininoluşturduğu ve işlenmiş tarım ürünleri olarak nitelendirilen bir grup ürün de Gümrük Birliği kapsamında yer almaktadır. Öte yandandomates salçası, meyve ve sebze konserveleri, meyve suları, peynir, dondurulmuş ve kurutulmuş her türlü gıda maddeleri, et ürünleri Topluluktarafından tarım ürünü olarak mütalaa edildiğinden, söz konusu ürünler Gümrük Birliği'ne dahil olmamaktadır. Bu ürünlerin ticaretinde,tercihli rejimden yararlanılabilmesi için, menşe statüsünü belgelemek üzere EUR.1 Dolaşım Sertifikası düzenlenmesi gerekmektedir.

A. Düzenlendiği Ülkeler

- Almanya

- Avusturya

- Belçika

- Bulgaristan

- Çek Cumhuriyeti

- Danimarka

- Estonya

- Finlandiya

- Fransa

- Hırvatistan

- Hollanda

- İngiltere

- İrlanda

- İspanya

- İsveç

- İtalya

- Letonya

- Litvanya

- Lüksemburg

- Macaristan

- Malta

- Polonya

- Portekiz

- Romanya

- Slovakya

- Slovenya

- Yunanistan

B. Düzenlenme Şekli

İhracatçılar veya gümrük beyannamelerini imzalamakla yetkili temsilcileri, bu dolaşım belgesini, belgenin arka sayfasında yazılıkurallara uygun olarak ve aşağıdaki noktaları dikkate alarak doldururlar;

a) Dolaşım belgeleri yazı makinası veya el yazısı ile doldurulur.

b) El yazısı ile doldurulduğu zaman mürekkepli kalem ve büyük matbaa harfleri kullanılmalıdır.

c) Belge üzerinde silinti ve ilaveler bulunmamalı; düzeltmeler yanlışların üzeri çizilmek ve gerekirse doğruları yazılmak suretiyle yapılmalıdır. Bu şekilde yapılan bütün düzeltmelerin belgeyi düzenleyen tarafından imzalanması ve Gümrük İdaresince tasdik edilmesigerekir.

d) Düzenlenen belgede 10. kutuda belirtilen her maddeye, 9. kutuda bir sıra numarası verilir ve son kaydın hemen altına sonradan ilaveyapılmamasını sağlamak üzere yatay bir çizgi çekilerek doldurulmayan kısımlar çapraz bir çizgiyle iptal edilir.

e) Dolaşım belgelerinde kayıtlı eşyaların, tanınmalarına olanak verecek yeterli kesinlikte ve ticari deyimleri ile hiçbir tereddüte yer vermeyecekaçıklıkta cins, nevi, nitelik ve miktar olarak ayrıntılı bir biçimde beyan edilmesi zorunludur. Bu gereği yerine getirmeyen ihracatçıların düzenledikleri belge, Gümrük İdaresince vize edilmez.

f) İhracatçılar veya gümrük beyannamesini imzalamakla yetkili kanuni temsilcileri, dolaşım belgesinde kayıtlı eşyanın, Türkiye menşeli olduğuna veya Türkiye'de serbest dolaşımda bulunduğuna dair tevsik edici tüm bilgi ve belgeleri de dolaşım belgesi ile birlikteOdalara vermekle yükümlüdür.

g) Serbest Bölgelerde yerleşik firmalar için 5. kutuya (İhraç Ülkesi) yalnızca

“TURKEY” yazılır.

A.TR DOLAŞIM BELGESİNİN DOLDURULMASI (Hane Açıklamaları)

1. no.lu hane İhracatçı firmanın tescilli ünvanı, açık adresi ve ülkesi;

2. no.lu hane Doldurulması zorunlu değildir. Taşıma belgesinin tarihi ve numarası;

3. no.lu hane İthalatçı firma'nın resmi kayıtlı ünvanı, İthalatçı firma'nın açık adresi ve ülkesi yazılır.

5 no.lu hane Malın hangi ülkeden ihraç edileceği ülke (TÜRKİYE);

6 no.lu hane Varış ülkesi. Bu haneye yazılacak ülke mutlaka AB ülkelerinden biri olmalıdır.

7 no.lu hane Taşımaya ilişkin bilgiler.(TIR, uçak, gemi vb);

8 no.lu hane Odamız tarafından doldurulacak ve mühürlenecek sütundur.

Yeşil menevişli ve Odamızda kalacak bir nüshası boş bırakılmak kaydıyla diğer üç nüshaya mühür vurulur ve Odamızdaki imzaya yetkili kişi tarafından imzalanır. Bu sütuna ayrıca İngilizce olmak kaydıyla tasdik tarihini belirten tarih kaşesi de vurulur.

9 no.lu hane İhracata konu malların sıra numarası;

10 no.lu hane İhracata konu malların ad, marka, cins, koli vb. bilgileri;

11 no.lu hane İhracata konu malların brüt ağırlığı;

12 no.lu hane Gümrük İdaresi tarafından doldurulup vizelenir.

13 no.lu hane İhracatçı firmanın kaşesi ve firma yetkilisinin imzası ile evrakın doldurulma tarihi yazılır.

C. Ticaret ve Sanayi Odalarınca Yapılacak Tasdik İşlemleri

İhracatçılar veya gümrük beyannamesini imzalamakla yetkili kanuni temsilcileri tarafından A.TR Yönetmeliği hükümlerine uygun olarakdoldurulan ve kaşelenip imza edilen dolaşım belgeleri, Türkçe faturanın kaşelenip imzalanmış bir fotokopisi ve Ek 2'de örneği verilenbir dilekçe ile birlikte Odalara verilir. İhracatçı ve imalatçı firmalar farklı ise imalatçı faturasının fotokopisi de dilekçeye eklenir.

Odalar bu belgelerin kurallara uygun olarak doldurulup doldurulmadığını kontrol edip, gerekiyorsa belgede kayıtlı eşyanın Türkiye'deserbest dolaşım halinde bulunduğu hususunda tevsik edici diğer bilgi ve belgeleri de inceleyerek gerekli işlemleri tamamlar.

Belgelere ilişkin kontroller tamamlandıktan sonra, yeşil renkli ilk nüsha hariç diğer nüshalar sorumlu memur tarafından imza ve Odaya aitmühürle tasdik edilir. Biri beyaz üzerine yeşil zeminli, dördü beyaz olan beş nüshalık takım halindeki dolaşım belgesinin beyaz renkli nüshalardan biri, fatura fotokopisi, dilekçe ve varsa diğer tevsik edici dokümanlar Odada alıkonulur. Sertifikanın diğer nüshaları, ihraç işleminin yapılacağı Gümrük İdaresine vize ettirilmek üzere ihracatçıya verilir.

Odalar, ihraç belgeleri ve dolaşım belgelerinden üçüncü ülkelere gönderileceği anlaşılan eşya için A.TR Dolaşım Belgesi tanzim edemez.

D. A.TR Dolaşım Belgesinin Gümrük İdaresince Vize Edilmesi

Dolaşım Belgelerinin gümrük idarelerince vize edilmesi bizzat ihracatçı veya onun sorumluluğu altında gümrük beyannamesini imzalamayayetkili kanuni temsilcisi tarafından talep edilir. Yetkili olmayan kişiler tarafından yapılan vize talepleri gümrük idarelerince kabul edilmez.

Gümrük idareleri vize edilmek üzere ihracatçılar tarafından ibraz olunan dolaşım belgelerinin doğruluğunu kontrol eder ve gerek görürlerse dolaşım belgesinde kayıtlı eşyanın muayenesini yapar.

Gümrük idareleri bu kontrolleri yaparken;

a) Dolaşım belgelerinin A.TR Yönetmeliği hükümlerine uygun olup olmadığını incelemek;

b) İhraç konusu eşyanın cins, nevi, nitelik ve miktar itibariyle dolaşım belgesindeki kayıtlara uygun olup olmadığını tespit etmek;

c) İhraç konusu eşyanın Türkiye'de serbest dolaşım durumunda bulunup bulunmadığını belirlemek;

d) Eşyaya ait ihraç belgeleri yanında nakliyeciler tarafından verilen (kara,

demiryolu, deniz ve havayolu ile yapılan taşımalar dahil) konişmento, manifesto veya yük senetlerini de incelemek;

e) İhraç konusu eşyayı Gümrük Yönetmeliğindeki esaslara göre muayene etmek suretiyle işlem ifa eder.

Gümrük vizesine ayrılmış olan bölümün doğru ve eksiksiz olarak doldurulması şarttır. Yanlış veya eksik olarak yapılan vize işlemi belgeyi geçersiz kılar ve sonradan kontrol sebeplerinden birini teşkil eder. Gümrük idareleri vizeye ayrılmış olan bölüme gümrükbeyannamesinin tarih ve sayısı ile Gümrük İdaresinin adını kaydederek, idarenin okunabilir damgasını tatbik eder. Belge üzerine vize işlemini yapan gümrük görevlisinin adı, soyadı, sicil numarası yazılarak tarih ve imza atmak suretiyle vize işlemi tamamlanır.

Gümrük idareleri, kendilerine ibraz edilen ihracat evrakından veya dolaşım belgelerinden üçüncü ülkelere gönderileceği anlaşılan eşya için A.TRDolaşım Belgesi vize edemez.

Gümrük idareleri, fiili ihracatın gerçekleşmesinden sonra dolaşım belgelerinin yeşil renkte zemini olan ilk nüshalarını ihracatçıya verir,beyaz renkli nüshalardan birini Gümrük İdaresinde alıkoyar ve diğer iki nüshayı, fiili ihracatı takibeden ilk iş günü içinde ilgili Odaya gönderir.

E. Oda Tarafından Tasdik Edilen Bir A.TR Belgesinin Değiştirilmesi veya

Belgenin İptali

Tasdik edilen bir A.TR Dolaşım Belgesinin değiştirilmesi/iptali, bu değiştirme/iptal işleminin eşya ihraç edilmeden önce yapılması şartıylamümkündür.

Dolaşım belgelerinin değiştirilmesi talebi, belgeyi düzenleyen Oda tarafından incelenir. Cins, nevi, nitelik ve miktar açısından, kayıtlı eşyanın ilk belgedeki eşyaya tamamen uygun bulunduğu saptandıktan sonra yeni belgenin tasdik işlemi yapılır.

İptal edilen bir belgenin tüm nüshaları, firma tarafından Odaya iade edilir.

F. A.TR Dolaşım Belgelerinin Eşyanın İhracından Sonra Verilmesi

Eşyanın ihracı sırasında unutulma, yanlışlık, ihmal veya özel şartlar nedeniyle A.TR Dolaşım Belgesi düzenlenmediği hallerde, eşyanın ihracından sonra da A.TR Dolaşım Belgesi düzenlenebilir.

A.TR Dolaşım Belgesinin verilmiş, ancak teknik nedenlerle ithalatçı ülke Gümrük İdaresince kabul edilmemiş olduğunun ilgili Oda ve Gümrük İdarelerine ispat edilmesi halinde de dolaşım belgesi sonradan düzenlenebilir.

Bu durumda ihracatçı:

a) Çıkış işleminin yapıldığı Gümrük İdaresinin adını, gümrük beyannamesinin tarih ve sayısını belirterek bağlı bulunduğu Odaya yazılıtalepte bulunur.

b) Sözkonusu eşya için ihraç sırasında A.TR Dolaşım Belgesi düzenlenmediğini

veya A.TR Dolaşım Belgesinin ithalatçı ülke Gümrük İdaresince "teknik nedenlerle" kabul edilmediğini sebepleriyle birlikte bu yazıdabeyan eder.

c) Usulüne uygun olarak doldurulmuş A.TR Dolaşım Belgesini kaşeleyip, imza edip talep yazısına ekler.

İhracattan sonra verilen A.TR Dolaşım Belgelerinin - orjinal dahil - tüm

nüshalarının "Gözlemler" bölümüne tasdiği yapan Oda tarafından "SONRADAN VERİLMİŞTİR" damgası vurulur.

G. İkinci Nüsha Dolaşım Belgesi Düzenlenmesi

A.TR Dolaşım Belgesinin çalınması, kayıp veya zayi edilmesi halinde, ihracatçı, bağlı olduğu Odaya bir dilekçe ile başvurarak dolaşım belgesinin ikinci bir nüshasının tasdik edilmesini isteyebilir. Dilekçede ilk dolaşım belgesinin numarası, odaya tasdik ettirildiği tarih ve ikinci nüshanın düzenlenme gerekçesi belirtilir.

Oda, tamamen ilk belgeye uygun olarak doldurulan ikinci nüsha belgeyi tasdik eder. Bu şekilde düzenlenen ikinci nüsha dolaşımbelgelerinin - orjinal dahil - tüm nüshalarının "Gözlemler" bölümüne “İKİNCİ NÜSHA” damgası vurulur.

Gümrük İdareleri, ihracatçı tarafından ibraz edilen ikinci nüsha belgeyi, kendilerinde bulunan ihraç işlemi yapılmış olan eşyaya ait dolaşımbelgesiyle karşılaştırıp, ikinci nüshasının doğruluğunu saptadıktan sonra, vize işlemini yapar. Ancak gümrük vizesi bölümüne ilk dolaşımbelgesinin vize tarihi ve seri numarası yazılır.

H. Dolaşım Belgelerinin İbraz Süreleri ve İbraz Sürelerinin Uzatılması

a) A.TR Dolaşım Belgesinin, ihracatçı ülke Gümrük İdaresince vize edildiği tarihten itibaren dört ay içerisinde ithalatçı ülke Gümrük İdaresine ibraz edilmesi gerekir.

b) A.TR Dolaşım Belgesi, beklenmeyen durumlardan kaynaklanan sebeplerin

mevcudiyeti halinde (a) bendinde belirtilen sürenin bitiminden sonra da

Gümrük İdaresince kabul edilir.

c) Dolaşım belgesinin ibrazının geciktiği diğer durumlarda, eşyanın süresi içinde ilgili gümrüğe arz edilmiş olması şartıyla A.TR DolaşımBelgesi kabul edilebilir.

d) "SONRADAN VERİLMİŞTİR" kaydını taşıyan A.TR Dolaşım Belgelerinin de, ihracatçı Gümrük İdaresinin vize tarihinden itibaren 4 ay içinde ithalatçı Gümrük İdaresine ibrazı zorunludur.

4- A.TR DOLAŞIM BELGESİNİN ONAYI İÇİN İSTENEN BELGELER

- İhracat firmasının Türkçe ticari faturası. Fatura Maliye Bakanlığı onaylı veya Noter tasdikli olmak zorundadır.

- Türk menşeli olmayan mallar için malın menşeini gösterir Gümrük Giriş Beyannamesi fotokopisi, 3. Ülke menşeli mallarda Gümrük vergisinin ödendiğine ilişkin Gümrük Vezne Alındısı

İKİNCİ NÜSHA (DUPLICATE) A.TR DOLAŞIM BELGESİ

A.TR Dolaşım belgesinin çalınması,kayıp veya zayi edilmesi halinde düzenlenir.

- İlk düzenlenen ve Odamızca onaylanan A.TR Dolaşım Belgesinin bir kopyası

- Gümrük Çıkış Beyannamesi fotokopisi

- İhracat faturası eklenerek başvuru yapılır.