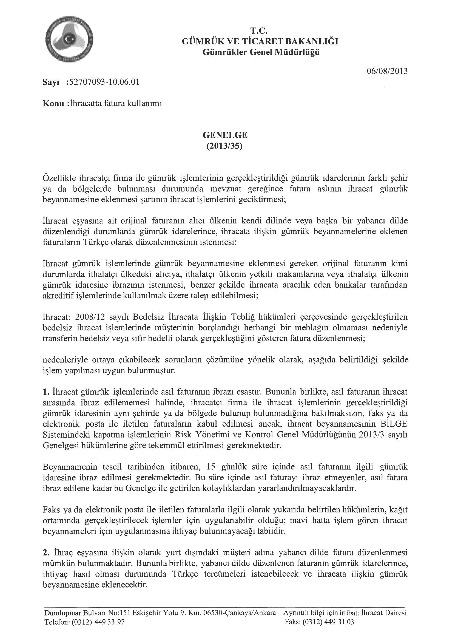

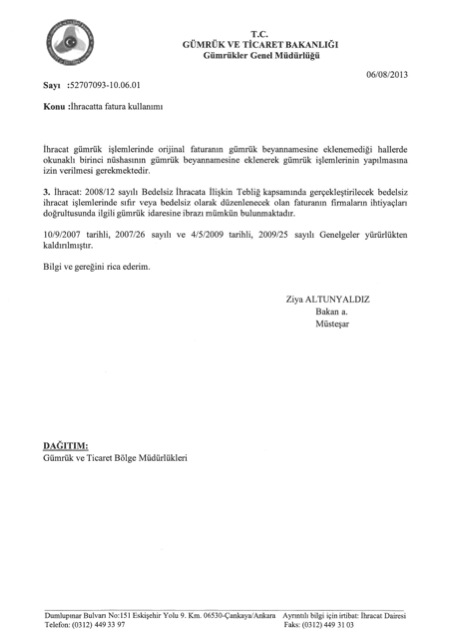

Resmi Fatura ve Diğer Faturalar

Ticari fatura, uluslararası ticarette kullanılan en temel belgelerden biri olup ihracatçı tarafından düzenlenmektedir. Fatura, ülkemiz mevzuatı açısından Türk Ticaret Kanunu'nun 23. maddesi ile Vergi Usul Kanunu'nun 230. maddelerinde düzenlenmiş, satılan, üretilen mal veya yapılan bir hizmet karşılığı verilen bir belgedir. Satılan bir malın niteliği, ölçüsü ile birim satış fiyatını ve toplam bedeli gösteren bir belge olan faturaların; mümkün olduğunca kapsamlı olmasına, bilgilerin açıkça belirtilmesine ve kısıtlı düzeyde yabancı dil bilgisi olan birisinin dahi anlayabileceği düzeyde anlaşılır ve basit olmasına dikkat edilmelidir.

Dış ticarette kullanılan faturalar; Resmi (yerli) Fatura (Domestic Invoice, Internal Invoice), Proforma Fatura (Proforma Invoice), Orijinal (Ticari) Fatura (Original Invoice, Commercial Invoice, Sales Invoice), Navlun Faturası (Freight Invoice), Konsolosluk Faturası (Consular Invoice), Tasdikli Fatura (Certified/Legalized Invoice)'dır.

Resmi Fatura (Domestic Invoice, Internal Invoice):

İhracatçı tarafından, yüklemesini yaptığı malın veya gerçekleştirdiği hizmetin bedelini belirtmek, gümrük çıkış işlemleri sırasında Gümrük Beyannamesine eklenmek ve ayrıca KDV iadesi veya mahsubunda kullanılmak üzere düzenlenen Maliye Bakanlığı kaşeli faturadır.

Resmi Faturada; ihracatçının unvanı ve adresi, yükleme yeri, boşaltma yeri, malın menşei, brüt ve net ağırlığı, fatura tarih ve no'su, muhabir ve aracı banka, toplam miktar ve mal bedeli toplamı ile teslim şekli, yeri, para birimi yazılmalıdır. İhracat işlemlerinde KDV istisnası bulunduğundan resmi faturada KDV belirtilmez. Resmi Fatura, fiili ihracatı müteakip ilgili dönemde, ihracatçının bağlı bulunduğu Vergi Dairesine, Gümrük Beyannamesinin İhracatçı Nüshası ile birlikte verilerek mahsup veya iade talebinde bulunulur.

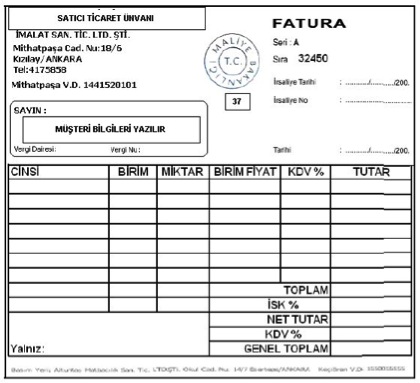

Fatura, Türk Ticaret Yasası'nın 23. Maddesi'nde ve Vergi Usul Yasası'nın 229-232 Maddeleri'nde konu edilen, müşteri ile satıcı arasında meydana gelen ticari ilişkiyi belgelendirmeye yarayan bir araçtır. Türk Ticaret Yasası'ndaki ve Vergi Usul Yasası'ndaki fatura ile ilgili hükümleri bir arada düşünmemiz ve buna göre Mali ve Hukuki açıdan faturayı tanımlamamız yerinde olacaktır.

24.12.2003 tarih ve 25326 sayılı Resmi Gazetede yayınlan Yargıtay İçtihadı Birleştirme Hukuk Genel Kurulunun E: 2001/1, K: 2003/1 Sayılı kararında fatura " Ticari satışlarda satıcı tarafından alıcıya verilen ve satılan malın miktarını, vasıflarını, ölçüsünü, fiyatını ve sair hususları veya ifa edilmiş hizmetleri gösteren hesap pusulası olup, ticari belge niteliğindedir" şeklinde tarif edilmiştir.

Bir alış-veriş sonucunda oluşan ticari münasebet neticesinde faturanın malı veren veya hizmeti sunan tarafından düzenlenmesi, bunun karşılığında malı alan veya kendisine hizmet sunulan tarafından faturanın istenmesi zorunluluğu bulunmaktadır. Yasalarımız açısından faturanın verilmemesi yanında faturanın alınmaması da suçtur. Ayrıca faturada gerçek alış-verişi göstermeyecek bilgilerin yazılı bulunması da suç oluşturmaktadır.

Yukarıdaki her iki durumda da faturayı alan ve veren taraf Vergi Usul Yasası'nın 353. Maddesi'ndeki özel usulsüzlük cezası ile cezalandırılmak durumunda kalacaklardır. Bunlardan ayrı olarak fatura vermeyen veya eksik tutarda veren taraf olan satıcı için gelirini eksik gösterdiği ve Katma Değer Vergisi'ni eksik tahakkuk ettirdiği için matrah farkı doğacaktır. Bütün bunlardan ayrı olarak, vergi zıyaı oluşacağından, Vergi Usul Yasası'nın 341 ve 344. Maddeleri'ndeki vergi zıyaı cezası ile de karşılaşılabilecektir.

Fatura tutarı müşteri tarafından ödenmiş ise müşteri bu durumun faturada gösterilmesini isteyebilir. (Türk Ticaret Yasası Md. 23). Diğer bir anlatımla fatura tutarı ödenmiş ise müşteri bu faturanın piyasa koşulları çerçevesinde kapalı olarak kesilmesini yani bedelinin ödenmiş olduğunun üzerine yazılmasını isteyebilir.

Fatura emtiayı satan veya hizmeti sunan tüccar hüviyetindeki hakiki veya hükmi kişi tarafından düzenlenebilecek bir vesikadır. Diğer bir anlatımla, (Vergi Usul Yasasının 232. Maddesi'nde sözü edildiği şekilde) fatura, vergi mükellefi olan, birinci ve ikinci sınıf tüccarlar ile kazancı basit usulde tespit edilenlerle defter tutmak mecburiyetinde olan çiftçiler tarafından düzenlenmektedir.

- Faturanın belli bir şekli (Vergi Usul Yasası Md. 230) bulunmaktadır.

- Faturada düzenlenme tarihi ile seri ve sıra numarası bulunmalıdır.

- Faturanın üzerinde, bunu düzenleyen yani satıcının, adı, varsa ticaret unvanı, iş adresi, bağlı bulunduğu vergi dairesi ve vergi sicil numarası bulunmalıdır.

- Faturanın üzerine müşterinin adı, varsa ticaret unvanı, iş adresi, bağlı bulunduğu vergi dairesi ve vergi sicil numarası yazılmalıdır.

- Faturanın açıklaması olmalı, satılan malın veya işin nevi, miktarı, fiyatı ve tutarı yazılmalıdır.

- Faturanın üstüne satılan malın teslim tarihi ile irsaliye numarası yazılmalıdır.

- Faturanın düzenlenmesinde belli kaidelere uyulması zorunlu bulunmaktadır. (Vergi Usul Yasası Md. 231)

- Faturaların sıra numarası takip etmesi gerekmektedir. Diğer bir anlatımla 12 no.lu faturayı 24.05.2010 tarihinde düzenlemiş iseniz 13 no.lu faturaya 23.05.2010 tarihini yazamazsınız.

- Aynı müessesenin muhtelif şube ve kısımlarında fatura düzenlemesi yapılıyor ise ve her şube veya kısımda düzenlenen faturaların her biri aynı numara ile başlamak üzere kullanılıyor ise bu faturaların üzerine kullanıldıkları şube veya kısımları gösterici yazı veya işaretlerin konulması gerekmektedir.

- Faturalar mürekkeple, makine ile veya kopya kurşun kalem ile doldurulmalıdır. Bundan amaç; faturanın üzerine yazılan yazıların silinmemesini temindir.

- Faturanın en az bir asıl bir örnek olarak düzenlenmesi gerekmektedir. İrsaliyeli faturalar ise en az üç nüsha olarak düzenlenmektedir. Bu faturanın ilk iki nüshası müşteriye verilir. Faturanın birden fazla olarak düzenlenmesi halinde her bir örneğe kaçıncı örnek olduğu yazılmalıdır.

- Faturanın baş tarafına iş sahibi veya iş sahibi adına hareket etmeye yetkili kişi tarafından imza atılmalıdır.

- Fatura, malın teslimi veya hizmetin yapıldığı tarihten itibaren en çok yedi gün içinde düzenlenmelidir. Burada, muhasebedeki dönemsellik ilkesi dolayısıyla malın teslim veya hizmetin yapıldığı tarih ile faturanın düzenlenme tarihi arasındaki ilişki önemlidir. Örneğin, 27.05.2010 tarihinde teslim edilen bir malın faturasını dönemsellik ilkesi gereği 02.06.2010 tarihinde düzenleyemezsiniz. Bu malın faturasını en geç 31.05.2007 tarihinde düzenlemeniz gerekmektedir.

- Faturayı düzenlemek zorunda olanlar yani satıcılar müşterinin adı ve soyadı ile bağlı bulunduğu vergi dairesi ve vergi sicil numarasının doğruluğundan sorumlu bulunmaktadırlar. Bu sebeple faturayı düzenlemek durumunda olan, malı teslim eden veya hizmeti yapan satıcının, müşterinin kimliğini ve bağlı bulunduğu vergi dairesi ile vergi sicil numarasını gösteren bir belgeyi müşteriden istemesi halinde müşterinin böyle bir belgeyi ibraz etme mecburiyeti bulunmaktadır.

- Faturayı alan müşteri, bu faturanın içeriği hakkında sekiz gün içinde satıcıya itirazda bulunmamış ise faturanın içeriğini kabul etmiş sayılmaktadır. (Türk Ticaret Yasası Md. 23) Bu sebeple, düzenlenen faturanın alınan mal veya hizmet ile karşılaştırılması, faturada yazılı olan tutarların satıcı ile anlaşılan tutar olup olmadığına bakılması, bir tutarsızlık var ise faturanın alındığı tarihten itibaren sekiz gün içinde yazılı olarak satıcı nezdinde itirazda bulunulması gerekmektedir.

- Düzenlenen faturanın muhteviyatı olan malın, satıcının envanterinde bulunması zorunludur. Diğer bir anlatımla düzenlenen fatura muhteviyatı olan malın, satıcının stoklarında bulunmaması halinde, satıcı kendisi tarafından alınmamış olan bir malın satışını yapmış olacaktır ki; böyle bir durumun olanaksızlığı sebebiyle, düzenlenen fatura gerçeği yansıtmayacağından vergi yasalarındaki ceza gerektiren durumlarla karşı karşıya kalınacaktır.

Proforma Fatura (Proforma Invoice):

İhracatçı tarafından, ithalatçıya verilen teklife ilişkin veya ihracatçı ile ithalatçının anlaşması sonucunda açılacak bir Akreditife esas teşkil etmesi için sevk/yükleme öncesi hazırlanan faturadır. İthalatçı, ihracatçının teklifini kabul eder ve bu kabule dayalı olarak bir sipariş geçmek isterse, Proforma Fatura koşullarını kabul ettiğini Proforma Faturada belirtilen (Proformadaki teslim tarih-miktar-fiyat opsiyonu) süre içinde beyan etmesi zorunludur. Bundan sonra Proforma Faturanın Ticari Faturaya dönüşmesi gerekecektir.

Proforma Fatura; malın tanımı, fiyatı, miktarı, taşıma şekli, navlun bedeli, sigorta, yükleme tarihi, yükleme ve boşaltma yeri, malın ağırlıkları, ambalaj şekli, koli sayısı ve faturanın hangi tarihe kadar geçerli olduğuna dair bilgileri içerir.

Proforma Fatura hiçbir mali yükümlülük yaratmaz. İhracatçının vermiş olduğu bu fatura karşılığında herhangi bir ödeme söz konusu edilemez. Ancak, faturanın gönderilmesinden sonra, ithalatçının kesin sipariş vermesiyle ve özellikle bu fatura için akreditif açıldığında ihracatçı, gönderdiği Proforma Fatura'daki bilgilerle kendini bağlamış ve bu kapsamda yükleme sorumluluğuna girmiş olur. İthalatçı, açtığı akreditif metninde, ihracatçının malları sevk edip yükleme belgelerini kendisine göndermesi sırasında, Ticari Fatura ile beraber Proforma Fatura'yı da göndermesini isteyebilir. Böylece, anlaşma konusu mal detayları ile fiili ihracı yapılan ve fiili ihracat sırasında düzenlenen Ticari Fatura'nın Proforma Fatura ile aynı olduğunu görmek ister. Fatura bilgilerinin aynen Ticari Faturaya aktarılması zorunludur.

Proforma Fatura ile Akreditifli işlemler ve ayrıca uluslararası kurallara göre düzenlenmiş sözleşmeler birbirinden ayrı ve bağımsız işlemlerdir. Uluslararası Ticaret Odası'nın (International Chamber of Commerce-ICC) UCP-600 kitabının 4. maddesinde de değinildiği üzere; Akreditifler doğaları itibariyle, dayandırılabilecekleri satış sözleşmelerinden veya diğer sözleşmelerden ayrı işlemlerdir ve akreditifte her ne şekilde olursa olsun bu sözleşmelere değinilmiş olsa dahi bu sözleşmeler bankaları ilgilendirmez ve bağlamaz. Dolayısıyla, bir bankanın akreditife ilişkin ödeme ve yükümlülüğü, amirin (ithalatçının), amir banka (ithalatçının bankası) veya lehdar (ihracatçı) ile olan ilişkisinden kaynaklanan hak taleplerine ve savunmalarına tabi değildir. Ayrıca "bir lehdar (ihracatçı), hiçbir zaman bankalar arasında ve akreditif amiri ile amir banka arasında mevcut sözleşme ilişkilerinden yarar sağlayamaz" denilmektedir. Bu nedenle; Akreditifte, Proforma Faturaya yapılan bir atıf "şart" olarak değil, sadece "bilgi" olarak kabul edilmelidir. (Ayrıntılı bilgi için bkz. Moment Dergisi Sayı:19, Aralık 2009

Syf:56-57)

Ticari (Orijinal) Fatura (Original Invoice):

Proforma faturaya, siparişe, kontrat veya sözleşmeye istinaden satıcı tarafından (firma antetli kağıdına) düzenlenen mal veya hizmetin satışını gösteren belgelerdir. Ticari fatura, gümrük işlemlerine, döviz transfer ve taahhütlerine esas olarak alınan kesin faturadır. Proforma faturada belirtilen satış koşullarının alıcı tarafından uygun bulunması durumunda alıcının verdiği sipariş üzerine proforma fatura kesin satış faturasına dönüştürülür. Genellikle ticari faturaların İngilizce olarak düzenlenmesi benimsenmiştir. Ancak bazı ülkeler ithalatlarında, faturaların kendi dillerinde düzenlenmesinde ısrarlı olmaktadırlar.

Orijinal fatura satış sözleşmesini belgeleyen veya satış sözleşmesinin var olduğuna dair kesin belirti oluşturan bir belge olmaktadır. İthalat veya ihracatta, gümrük işlemlerinin yapılması ve vergilerin hesaplanması için orijinal fatura gerekmektedir. Orijinal fatura ihracatçı tarafından banka aracılığı ile ithalatçıya gönderilmektedir. (Ayrıntılı bilgi için bkz. Moment Dergisi Sayı:12, Mayıs 2009 Syf:46-47)

Navlun Faturası (Freight Invoice):

İhracatçının navlun ödemesini üstlendiği durumlarda (CFR, CIF teslimler), düzenlenen konşimentoya "navlun ödenmiştir/freight prepaid" yazılması için kesilen ve konşimentoya eklenmesi zorunlu olan faturadır. Bu fatura ithalatçının bankası tarafından talep edildiği için bu teslim şekilleri için düzenlenmesi zorunlu bir belge olmaktadır. Ayrıca ihracat faturası gibi alıcıya konşimento ekinde gönderilmek zorundadır.

Akreditif, mal bedeli ile birlikte navlun bedelini de içeriyorsa, konşimento ve diğer sevk belgesi üzerinde "navlunu ödenmiştir /freight prepaid" kaydının bulunması gerekmektedir.

Konsolosluk Faturası (Consular Invoice):

İhracatçının, ithalatçı ülke konsolosluğundan alıp düzenlediği ve ithalatçı ülke konsolosluğuna onaylatarak fiili ihracatını gerçekleştirdiği faturadır. Söz konusu onay, vergi kaçakçılığını önlemek ve malın menşeini tespit amacıyla, malın kökeninin, birim fiyatı ve değerinin onaylanması şeklinde olmaktadır.

Tasdikli Fatura (Certified/Legalized Invoice):

İhracatçının kendi orijinal faturasını düzenleyerek, ihraç edeceği ülke konsolosluğuna tasdik ettirdikten sonra ithalatçıya gönderdiği faturadır. Burada faturanın, ithal ülkesinin ihraç ülkesindeki konsolosluğunca tasdiki, malın ihraç ülkesi menşeli olduğunun ve mal bedelinin gerçeğe uygunluğunun tespiti amacıyla yapılmaktadır. Bu nedenle, ihracatçı, önce Ticari Fatura düzenler, sonra bağlı bulunduğu meslek odasına (Ticaret Odası veya Ticaret ve Sanayi Odasına) giderek hazırladığı menşe Şahadetnamesini (Certificate of Origin) onaylatır. Daha sonra fatura ithalatçı ülkenin konsolosluğuna onaylatılır. Bu faturalar Vize Edilmiş Faturalar/Visaed Invoice olarak da bilinir.

Ayrıntılı Fatura

Ayrıntılı fatura, kıymetleri üzerinden vergiye tabi olup da birden ziyade kap içinde gelen ve aynı zamanda çeşitli cins ve kıymette olan eşyadan, her kapta aynı cins ve kıymette ne miktar eşya bulunduğunu gösteren ve faturaya uygun bir şekilde, satıcı veya gönderici tarafından mahallinde düzenlenmiş bir belgedir.

Faturalarda her kabın içinde satış birimine göre ne miktar eşya bulunduğu gösterilmediği takdirde, ayrıntılı faturanın beyanname ile birlikte idareye verilmesi gerekir.

Gümrük Yönetmeliğinde Faturalar

Fatura

MADDE 115 – (1) Fatura, kesin satışlarda, satıcı ve diğer hallerde gönderici tarafından mahallinde düzenlenmiş ve başlıca;

a) Faturanın düzenleme yeri, tarihi ve sayısı,

b) Kesin satışlarda satıcı firmanın, diğer hallerde ise satıcı veya eşyayı gönderen firmanın adı ve adresi,

c) Eşyayı satın alanın veya kesin satış dışındaki hallerde gönderilenin adı ve adresi,

ç) Ödeme şartları (peşin veya vadeli gibi),

d) Satış bedeli ve teslim şartı (CIF, FOB veya diğer bir bedel gibi),

e) Eşyanın gümrük tarife istatistik pozisyonu ve satış birimine (kilo, metre, adet, düzine gibi) göre miktarı,

f) Eşyanın birim fiyatı (bir metre, bir kilo ve bir adedinin fiyatı gibi),

g) Eşyanın bulunduğu kapların cins ve nev'i, marka ve numarası ve adedi,

ğ) Eşyanın teslim ve bedelinin ödeme yeri,

h) Eşyanın gönderilme şekli,

ı) İhracata ilişkin faturalar için ayrıca, seri ve sıra numarası, bağlı olunan vergi dairesi ve vergi kimlik numarası,

bilgilerini içeren bir belgedir.

(2) İhracata ilişkin gümrük beyannameleri ile birlikte ibraz edilmesi gereken yurt dışındaki alıcılar adına düzenlenmiş faturalarda satış bedeli yabancı para cinsinden gösterilebilir.

Ayrıntılı fatura

MADDE 116 – (1) Ayrıntılı fatura, kıymetleri üzerinden vergiye tabi olup da birden ziyade kap içinde gelen ve aynı zamanda çeşitli cins ve kıymette olan eşyadan, her kapta aynı cins ve kıymette ne miktar eşya bulunduğunu gösteren ve faturaya uygun bir şekilde, satıcı veya gönderici tarafından mahallinde düzenlenmiş bir belgedir.

(2) Faturalarda her kabın içinde satış birimine göre ne miktar eşya bulunduğu gösterilmediği takdirde, ayrıntılı faturanın beyanname ile birlikte idareye verilmesi gerekir.

İhracatta E-Fatura Uygulamaları

İhracat'ta e-Fatura Nasıl Düzenlenir?

GİB tarafından, 1 Temmuz 2017 itibariyle ihracat ve tax-free faturalarının e-Fatura sistemine alınmasıyla beraber, ihracat işlemleri de dijital ortama taşındı. Bu uygulamayla ihracat faturaları GİB kanalıyla Gümrük ve Ticaret Bakanlığına gönderiliyor.

İhracat yapan ve e-Fatura kapsamında olan şirketler, e-Fatura düzenlemek zorundadır. İhracat e-Faturası, yasal haklarınızı savunarak karşı tarafa sunacağınız resmi belge niteliğine sahiptir.

İhracat'ta e-Fatura sistemi, iş süreçlerine kolaylık ve hız kazandırır. Ayrıca verilerin kontrolünü sağlayarak verimliliği arttırır. Yasal bir zorunluluk olan ihracatta e-Fatura, şirketlerin rekabet gücü kazanacakları alanlara yönelmelerini kolaylaştırır.

İhracat'ta e-Fatura Nasıl Düzenlenir?

İhracat e-Fatura'sı kullanmak için mali mühür olması gerekmektedir. Daha sonra GİB'e dijital ortamda başvuru yaparak, özel entegrasyon veya GİB Portal yöntemlerinden birini seçmelisiniz.

İhracat e-Fatura'larında alıcı bilgisi bölümüne Gümrük ve Ticaret Bakanlığı yazılır. Türkçe ve İngilizce olarak hazırlanabilen faturalarda, isteğe göre iki dil de birden kullanılabilir.

İhracat e-Fatura'sında Bulunması Gereken Zorunlu Bilgiler Nelerdir?

-

Eşya birim fiyatı

-

Satış bedeli

-

Teslim şartı

-

Eşya miktarı (kilo, metre, adet vb. ile birlikte)

-

Eşyanın bulunduğu kabın numarası, adedi, markası, cinsi ve nevi

-

Eşyanın teslim ve bedelinin ödeme yeri

-

Eşyanın gönderilme şekli, hava yolu, kara yolu, demiryolu, denizyolu detayları

-

Satıcının bağlı olduğu vergi dairesi, vergi numarası

-

GTİP numarası

-

Mal hizmet satırları için gümrük takip numarası

-

Malı satın alan firmanın unvanı, firma değilse alan kişinin bilgileri

-

Malı satın alan firmanın ilgili ülkedeki VKN

-

Ödeme yapılacak hesap no (swift, IBAN)

-

Ödeme şekli ve şartları

-

Ödeme kanalı

GTİP numarası kaç karakter olmalı ve zorunlu alan mıdır?

GTİP NO zorunlu alandır ve noktasız 12 haneli olacak şekilde yazılmalıdır.

Hizmet faturaları, ihracat e-Faturası şeklinde mi düzenlenir?

Hizmet ihracı bu kapsamda değildir. e-Fatura'ya kayıtlı mükellefler, yalnızca mal ihracında, faturalarını e-Fatura olarak düzenlemek mecburiyetindedir. Gönderici e-Arşiv kullanıcısı ise e-Arşiv Fatura, yoksa matbu fatura düzenlenmesi gerekmektedir.

İhracat faturası Türkçe mi yoksa yabancı dilde mi düzenlenir?

İhracat faturaları, İngilizce ya da başka bir dilde düzenlenebilir. e-Fatura'larda Türkçe ve yabancı dil birlikte kullanılabilir.

İhracat e-Faturası İptal Edilebilir Mi?

İhracat e-Fatura sisteminde iptal işlemi gerçekleştirmek mümkündür. Söz konusu iptal GTB'ye başarılı olarak gönderilen ve Referans Numarası alan faturalarda, tescil aşamasına kadar GTB Tek Pencere Portalı'na girilerek yapılır. Ya da tescil sırasında GTB görevlisi tarafından RED cevabı dönülebilir ve fatura iptal edilmiş olur. Daha sonra yeni bir e-Fatura hazırlayarak gönderilmesi gerekmektedir.

Sigorta, komisyon, navlun vb. hizmetler için GTİP numarası bulunmaz. Bunlar ihracat faturasında nasıl gösterilir?

İhracat faturasında sigorta, navlun, komisyon vb. tutarları ayrı bir satır olarak girilmeden, satırlara, dağıtılabilir. İskonto tutarı alanında arttırım veya indirim alanları seçilerek de işlem yapılabilir. Faturanın açıklama bölümüne ne kadarının maliyet ne kadarının sigorta, navlun olduğunu belirtmek gerekmektedir.

Serbest Bölgelerdeki şirketlere ihracat e-Faturası nasıl düzenlenir?

Serbest bölgedeki alıcıya düzenlenen fatura GÇB (Gümrük Çıkış Beyannamesi) ekinde hazırlanan bir faturaysa ihracat e-Faturası olarak düzenlenir. Farklı bir belge ekine alındığında alıcı e-Fatura mükellefiyse e-Fatura düzenlenir. Alıcı e-Fatura kullanıcısı değilse ve gönderici e-Arşiv mükellefi ise e-Arşiv Fatura hazırlanır, yoksa kağıt fatura düzenlenmesi gereklidir.

Cezai işlem uygulanır

e-Fatura düzenleyen bütün mükelleflerin ve personellerinin mevzuatta yer alan kurallara riayet etmesi çok önemlidir. İhracat faturasında yer alması gereken bilgilere yer verilmemesi durumunda cezai işlem uygulanmaktadır.

Ticaret Bakanlığı İhracat Fatura Portal Girişi :

İhracat E-Fatura Kullanım Kılavuzu - İhracat Fatura Portal

efatura.gtb.gov.tr › files › Kilavuz

· e-Fatura Gümrük İşlemleri Kılavuzu

e-Fatura Gümrük İşlemleri Kılavuzuna Ulaşmak İçin Tıklayınız...

TEK PENCERE SİSTEMİ E-Fatura Uygulaması Gümrük İşlemleri Kılavuzu : http://risk.gtb.gov.tr/data/5ac1d451ddee7dd8b423e461/E-Fatura Uygulaması Gümrük İşlemleri Klavuzu.pdf

EFatura Portal ve Belge ID Sorgulama Sayfası

https://www.ticaret.gov.tr/duyurular/efatura-portal-ve-belge-id-sorgulama-sayfasi

E-Fatura olarak oluşturduğunuz Tek Pencere Sistemi Belge ID bilgisine ulaşmak için buraya tıklayınız.

E-Fatura portalına ulaşmak için buraya tıklayınız.

e-Fatura Forum

Sıkça Sorulan Sorular

-

E-Faturam askıda kaldı ne yapabilirim?

-

Daha önce herhangi bir sebeple oluşturulamayan e-faturalar için mükelleflerimiz aynı faturayı (Aynı ETTN no ile) yeniden sistemlerimize göndermeleri durumunda ID bilgisine ulaşabileceklerdir. ID bilgisi kendi yazılımlarında görüntülenemeyen mükelleflerin entegratör firmaları ile iletişime geçmeleri gerekmektedir. Eğer faturanız oluşturulmuş ise https://uygulama.gtb.gov.tr/ettnsorgu uygulaması yardımıyla da TPS-ID bilginize ulaşabilirsiniz.

-

-

E-Faturamı iptal etmek istiyorum

-

EFaturalarınızı firma olarak kendiniz iptal etmek istiyorsanız öncelikle en yakın gümrük idaresinden “E-Fatura işlem yetkisi” almanız gerekmektedir. https://efatura.gtb.gov.tr adresinden iptal işlemlerinizi gerçekleştirebilirsiniz. Firmanızın gümrük müşaviri var ise müşaviriniz de bu faturayı iptal edebilecektir.

-

-

E-Fatura uygulamasına giriş yapamıyorum

-

https://efatura.gtb.gov.tr adresinde hizmet veren uygulamamıza, “E-Fatura işlem yetkisi” ya da “E-Fatura işlem sorgu” alan kullanıcılarımız giriş yapabilirler.

-

-

“Bu EETN ile daha önce kaydedilmiş bir belge mevcuttur hatası” alıyorum

-

Bu uyarı daha önce gönderilen e-faturanızın başarılı bir şekilde kaydedilmesi sebebiyle alınmakta olup, mükelleflerimiz aynı faturayı sisteme yeniden göndermeleri durumunda, mükerrer bir fatura düzenlemeden (Aynı ETTN no ile) ID bilgilerine ulaşabileceklerdir. https://uygulama.gtb.gov.tr/ettnsorgu uygulaması yardımıyla da TPS-ID bilginize ulaşabilirsiniz.

-

-

“Başvuru numarası daha önce girilmiş” uyarısı alıyorum

-

Kullanıcılarımız yeniden e-fatura gönderimi yapabilirler.

-

Ayrıntılı Bilgi İçin:

TİCARET BAKANLIĞI

RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ

Bakanlık Santrali (Eskişehir Yolu) : Telefon: 0 312 449 10 00

Adres: Dumlupınar Bulvarı No: 151 Eskisehir Yolu 9. Km. 06530 /ANKARA

Risk Yönetimi, Tasfiye ve Döner Sermaye Genel Müdürlüğü : Faks: 0 312 449 37 05

Adres: Üniversiteler Mahallesi Dumlupınar Bulvarı No:151 Kat:4 Eskişehir Yolu 9.Km. 06800 / ANKARA

RİSK YÖNETİMİ, TASFİYE VE DÖNER SERMAYE GENEL MÜDÜRLÜĞÜ TELEFON LİSTESİ için tıklayınız.

Sık Sorulan Sorular

-

İhracat ve Yolcu Beraberi Eşya Faturalarının e-Fatura Olarak Düzenlenip Gönderilmesine İlişkin Sıkça Sorulan Sorular Güncellenmiştir.

Ulaşmak için tıklayınız.. (https://ebelge.gib.gov.tr/dosyalar/IHRACAT_SORULARI_SSS_(06.02.2018).pdf)

- eFatura, e-Defter, e-Bilet uygulamalarında sıkça sorulan sorular güncellenmiştir. Ulaşmak için tıklayınız..

Ticaret Bakanlığı e-fatura Kılavuz : https://efatura.gtb.gov.tr/files/Kilavuz.pdf

https://ebelge.gib.gov.tr/sss.html

https://ebelge.gib.gov.tr/dosyalar/IHRACAT_SORULARI_SSS_(06.02.2018).pdf

-

eFatura, e-Defter, e-Bilet uygulamalarında sıkça sorulan sorular güncellenmiştir. Ulaşmak için tıklayınız..

https://ebelge.gib.gov.tr/dosyalar/SSS_TABLO_(06.02.2018).pdf

Gelir İdaresi Başkanlığı E- Fatura ve E- Arşiv

https://ebelge.gib.gov.tr/anasayfa.html

e-Fatura

e-Arşiv

SSS

BAŞVURU

Online Mali Mühür Başvurusu Yapamayanlar,

Yazılı Başvuruda Bulunmak İçin Tıklayınız.

e-Fatura Uygulamasına Başvuruda

Bulunmak İçin Tıklayınız.

e-Arşiv Portal Uygulamalarına

(e-Arşiv Fatura, e-SMM, e-MM)

GİB Portal Yöntemini Kullanarak Başvuruda Bulunmak İçin Tıklayınız.

PORTAL

e-Fatura Portalına Giriş

e-Fatura Test Portalına Giriş

e-Arşiv Portal Uygulamalarına (e-Arşiv Fatura, e-SMM, e-MM) Giriş

e-Arşiv Test Portalına (e-Arşiv Fatura, e-SMM, e-MM) Giriş

5.000 TL ve 30.000 TL e-Arşiv Fatura Portalına Giriş

E-FATURA İPTAL/İTİRAZ PORTALI

e-Fatura İptal/İtiraz Portalına Giriş

E-FATURA FORUM

e-Fatura Forum Sitesine

Ulaşmak İçin Tıklayınız.

Kılavuzlar

58 Nolu Sirküler Ekindeki Listeler

-

- 5015 Sayılı Petrol Piyasası Kanunu kapsamında madeni yağ lisansına sahip mükelleflerin listesi

- 4760 Sayılı Özel Tüketim Vergisi Kanununa ekli (III) sayılı listedeki malları imal, inşa veya ithal eden mükelleflerin listesi

e-Fatura Görüntüleyici

-

-

e-Fatura Görüntüleyici Versiyon 1.4

e-Faturanızı görüntülemek ve doğrulamak üzere e-Fatura Görüntüleyiciyi indirmek için tıklayınız. (Java 1.8 101 ve üstü sürümle çalışır)

E-Fatura Görüntüleyici Kullanım Kılavuzuna ulaşmak için tıklayınız.

e-Fatura İzleme ve Analiz Aracı

-

Birden fazla e-Faturayı aynı anda listeleyebilen ve excel çıktı üretebilen e-Fatura İzleme ve Analiz Aracı programımız mükelleflerimizin erişimine sunulmuştur. İlgili program ile e-Fatura kullanıcılarının döndüğü uygulama yanıtlarının yanı sıra Ticaret Bakanlığı üzerinden gönderilen ihracat ve yolcu beraberi eşya ihracı e-Faturaları için de Gümrük onayı ve red bilgisine ulaşılabilmektedir.

İndirmek için tıklayınız. -

e-Fatura Uygulaması İle İlgili Tebliğler

397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması (e-Fatura Uygulaması) hizmete alınmış bulunmaktadır.

e-Fatura Uygulaması, tanımlanan standartlara uygun e-Faturaların, tarafları arasında güvenli ve sağlıklı bir biçimde dolaşımını sağlamak amacı ile oluşturulan uygulamaların genel adıdır.

e-Fatura Uygulamasından yararlanan kullanıcılar;

-

Sistemde kayıtlı kullanıcılara e-Fatura gönderebilir,

-

Sistemde kayııtlı kullanıcılardan e-Fatura alabilir,

-

Gönderilen veya alınan e-Faturalarını bilgisayarlarına indirerek elektronik ortamda muhafaza ve istendiğinde ibraz edebilirler.

416 Sıra No'lu Vergi Usul Kanunu Genel Tebliği uyarınca 213 Sayılı Vergi Usul Kanununun 232'nci maddesi uyarınca fatura düzenlemek zorunda olan mükellefler e-Fatura Uygulamasından yararlanabilmektedir. e-Fatura düzenlemek ve göndermek isteyen mükelleflerin öncelikle e-Fatura Uygulaması üzerinde, kendilerine ait bir Kullanıcı Hesabı oluşturmaları gerekmektedir.

Kullanıcı Hesabı tanımlanan mükellefler e-Fatura Uygulamasını entegrasyon yoluyla veya e-Fatura Portalı aracılığı ile kullanabilecektir.

E-Fatura Mevzuatı :

·VUK 58 Sayılı Sirküleri:

Vergi Usul Kanunu 58 Sayılı Sirkülerine Ulaşmak İçin Tıklayınız...

·397 Sıra No'luVUK Genel Tebliği:

e-Fatura İle İlgili Vergi Usul Kanunu'nda Yer Alan 397 Sıra No'lu VUK Genel Tebliğine Ulaşmak İçin Tıklayınız...

·Güncel Şekli İle VUK Genel Tebliği (397 S.N):

e-Fatura İle İlgili Vergi Usul Kanunu'nda Yer Alan Güncel Şekli İle 397 Sıra No'lu VUK Genel Tebliğe Ulaşmak İçin Tıklayınız...

·416 Sıra No'lu VUK Genel Tebliği:

e-Fatura İle İlgili Vergi Usul Kanunu'nda Yer Alan 416 Sıra No'lu VUK Genel Tebliğine Ulaşmak İçin Tıklayınız...

·421 Sıra No'lu VUK Genel Tebliği:

e-Fatura İle İlgili Vergi Usul Kanunu'nda Yer Alan 421 Sıra No'lu VUK Genel Tebliğine Ulaşmak İçin Tıklayınız...

·Güncel Şekli İle VUK Genel Tebliği (421 S.N):

e-Fatura İle İlgili Vergi Usul Kanunu'nda Yer Alan Güncel Şekli İle 421 Sıra No'lu VUK Genel Tebliğine Ulaşmak İçin Tıklayınız...

·424 Sıra No'lu VUK Genel Tebliği:

e-Fatura İle İlgili Vergi Usul Kanunu'nda Yer Alan 424 Sıra No'lu VUK Genel Tebliğine Ulaşmak İçin Tıklayınız...

·433 Sıra No'lu VUK Genel Tebliği:

e-Fatura İle İlgili Vergi Usul Kanunu'nda Yer Alan 433 Sıra No'lu VUK Genel Tebliğine Ulaşmak İçin Tıklayınız...

·447 Sıra No'lu VUK Genel Tebliği (Sıra No: 397'de Değişiklik Yapılmasına Dair Tebliğ):

e-Fatura İle İlgili Vergi Usul Kanunu'nda Yer Alan 447 Sıra No'lu VUK Genel Tebliğine Ulaşmak İçin Tıklayınız...

·448 Sıra No'lu VUK Genel Tebliği (Sıra No: 421'de Değişiklik Yapılmasına Dair Tebliğ):

e-Fatura İle İlgili Vergi Usul Kanunu'nda Yer Alan 448 Sıra No'lu VUK Genel Tebliğine Ulaşmak İçin Tıklayınız...

·454 Sıra No'lu VUK Genel Tebliği:

e-Fatura İle İlgili Vergi Usul Kanunu'nda Yer Alan 454 Sıra No'lu VUK Genel Tebliğine Ulaşmak İçin Tıklayınız...

·461 Sıra No'lu VUK Genel Tebliği (Sıra No: 454)'nde Değişiklik Yapılmasına Dair Tebliğ:

e-Fatura İle İlgili Vergi Usul Kanunu'nda Yer Alan 461 Sıra No'lu VUK Genel Tebliğine Ulaşmak İçin Tıklayınız...

·475 Sıra No'lu VUK Genel Tebliği (Sıra No: 454)'nde Değişiklik Yapılmasına Dair Tebliğ:

e-fatura ile İlgili Vergi Usul Kanunu'nda Yer Alan 475 Sıra No'lu VUK Genel Tebliğine Ulaşmak İçin Tıklayınız...

·494 Sıra No'lu VUK Genel Tebliği:

494 Sıra No'lu VUK Genel Tebliği'nin Güncel Haline Ulaşmak İçin Tıklayınız...

·509 Sıra No'lu VUK Genel Tebliği:

e-Fatura İle İlgili Vergi Usul Kanunu'nda Yer Alan 509 Sıra No'lu VUK Genel Tebliğine Ulaşmak İçin Tıklayınız...

·Vergi Usul Kanunu Genel Tebliği (Sıra No: 509)'nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 515):

Vergi Usul Kanunu'na İlişkin 515 Sıra No'lu VUK Genel Tebliğine Ulaşmak İçin Tıklayınız...

·Vergi Usul Kanunu Genel Tebliği (Sıra No: 509)'nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 526):

Vergi Usul Kanunu'na İlişkin 526 Sıra No'lu VUK Genel Tebliğine Ulaşmak İçin Tıklayınız...

·Güncel Şekli İle 509 Sıra No'lu VUK Genel Tebliği:

Güncel Şekli İle 509 Sıra No'lu VUK Genel Tebliğine Ulaşmak İçin Tıklayınız...

e-Fatura Uygulaması İle İlgili Kılavuzlar

e-Fatura Uygulaması İle İlgili Kılavuzlara ulaşmak için ilgili bağlantıya tıklayınız.

·e-Fatura Test Planı

e-Fatura Test Planına Ulaşmak İçin Tıklayınız...

·e-Fatura Paketi

e-Fatura Paketine Ulaşmak İçin Tıklayınız...

·e-Fatura Portalı Kullanım Kılavuzu - v1.5

e-Fatura Portalı Kullanım Kılavuzuna Ulaşmak İçin Tıklayınız...

·e-Fatura Görüntüleyici Kullanım Kılavuzu – v1.0

e-Fatura Görüntüleyici Kullanım Kılavuzuna Ulaşmak İçin Tıklayınız...

·İmzalama Aracı Kullanım Kılavuzu – v1.2

İmzalama Aracı Kullanım Kılavuzuna Ulaşmak İçin Tıklayınız...

·e-Fatura Başvuru Rehberi ve Kılavuzu

E-Fatura Başvuru Rehberi ve Kılavuzuna Ulaşmak İçin Tıklayınız...

·e-Fatura Uygulaması Özel Entegrasyon Kılavuzu

e-Fatura Uygulaması Özel Entegrasyon Kılavuzuna Ulaşmak İçin Tıklayınız...

·e-Fatura Uygulaması Saklama Kılavuzu

e-Fatura Uygulaması Saklama Kılavuzuna Ulaşmak İçin Tıklayınız...

·e-Fatura Uygulaması Entegrasyon Kılavuzu - v1.10

e-Fatura Uygulaması Entegrasyon Kılavuzuna Ulaşmak İçin Tıklayınız...

·Ek-1 e-Fatura Uygulaması Zarf Şema Yapısı - v1.5

e-Fatura Uygulaması Zarf Şema Yapısına Ulaşmak İçin Tıklayınız...

·Ek-2 e-Fatura Uygulaması Sistem Yanıtı Şema Yapısı - v1.5

e-Fatura Uygulaması Sistem Yanıtı Şema Yapısına Ulaşmak İçin Tıklayınız...

·Ek-3 e-Fatura Uygulaması Yazılım Standartları ve Nesne Yapısı - v1.4

e-Fatura Uygulaması Yazılım Standartları ve Nesne Yapısına Ulaşmak İçin Tıklayınız...

·UBL-TR1.2.1 Kılavuzları

UBL-TR1.2.1 Kılavuzlara Ulaşmak İçin Tıklayınız...

·UBL-TR1.2.1 Paketi

UBL-TR1.2.1 Paketine Ulaşmak İçin Tıklayınız...

·e-Fatura Gümrük İşlemleri Kılavuzu

e-Fatura Gümrük İşlemleri Kılavuzuna Ulaşmak İçin Tıklayınız...

·SGK e-Fatura Teknik Doküman

SGK e-Fatura Teknik Dokümana Ulaşmak İçin Tıklayınız...

·SGK_e-Fatura Uygulama Kılavuzu

SGK_e-Fatura Uygulama Kılavuzuna Ulaşmak İçin Tıklayınız...

·e-Fatura Uygulaması İptal, İhtar/İtiraz Bildirim Kılavuzu

E-Fatura Uygulaması İptal, İhtar/İtiraz Bildirim Kılavuzu'na ulaşmak için Tıklayınız...

·Kamu e-Fatura Teknik Kılavuzu

Kamu e-Fatura Teknik Kılavuzuna Ulaşmak İçin Tıklayınız...

·e-BELGE ÖZEL ENTEGRATÖRLERİ BİLGİ SİSTEMLERİ DENETİMİ KILAVUZU

e-BELGE Özel Entegratörleri Bilgi Sistemleri Denetimi Kılavuzuna Ulaşmak İçin Tıklayınız...

Faydalı Bağlantılar

- e-Fatura Görüntüleyici Kılavuzu

- e-Fatura Görüntüleyici

- e-Arşiv Fatura Sorgulama

- e-Fatura Portal Girişi

- e-Arşiv (e-SMM, eMM) Portal Girişi

- e-Defter Sitesi

- Defter Beyan Sistemi Sitesi

- Yeni Nesil Ödeme Kaydedici Cihazlar Sitesi

- Gelir İdaresi Başkanlığı Mevzuat

- e-Fatura Forum

Ayrıntılı Bilgi İçin:

TİCARET BAKANLIĞI

RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ

Bakanlık Santrali (Eskişehir Yolu) : Telefon: 0 312 449 10 00

Adres: Dumlupınar Bulvarı No: 151 Eskisehir Yolu 9. Km. 06530 /ANKARA

Risk Yönetimi, Tasfiye ve Döner Sermaye Genel Müdürlüğü : Faks: 0 312 449 37 05

Adres: Üniversiteler Mahallesi Dumlupınar Bulvarı No:151 Kat:4 Eskişehir Yolu 9.Km. 06800 / ANKARA

RİSK YÖNETİMİ, TASFİYE VE DÖNER SERMAYE GENEL MÜDÜRLÜĞÜ TELEFON LİSTESİ için tıklayınız.

ve

Gelir İdaresi Başkanlığı

Elektronik belge uygulamalarımıza ilişkin her türlü görüş, soru, öneri ve değerlendirmeleriniz için:

- http://forum.efatura.gov.tr

- afatura@gelirler.gov.tr

- Adres: Zübeyde Hanım Mah. Etlik Cad. No: 16 06110 Dışkapı / ANKARA

Vergi İletişim Merkezi : 189

Proforma fatura bir teklif faturasıdır. Hiç bir mali yükümlülük yaratmamaktadır. Bu fatura karşılığı mal sevkiyatı yapılmaz ve para ödenmez. En önemli amacı, ihracatçının ürününün bu fatura ile ithalatçıya teklif edilmesidir. Proforma fatura, alıcı ile satıcı arasında gerçekleşen anlaşmanın en pratik kanıtıdır. Bu fatura, satıcı tarafından alıcı adına düzenlenen ve yapılan anlaşma ile ilgili her türlü detayı gösteren ön faturadır. Malın cinsi, miktarı, birim fiyatı, toplam tutarı, döviz cinsi, son yükleme tarihi, teslim şekli, ödeme şekli gibi her türlü detay gösterebilir. Alıcının ön hazırlık yapabilmesi için önemli olan bu faturalar, kesin fatura niteliği taşımaz. Satış akreditifli yapılacaksa, ihracatçı proforma fatura düzenlemek zorundadır. Ayıca yurt dışında düzenlenen sergi ve fuarlarda sergilenmek üzere Türkiye Gümrük Bölgesinden geçici olarak çıkarılacak eşyaya ilişkin kesin satış faturası aranmayarak, proforma fatura ile çıkış işlemi yapılabilmektedir.

Proforma fatura, iş sonunda kesilecek kesin satış faturasının (Ticari Fatura) bir ön taslağıdır. Teklif yapmak isteyen firma kendi başlıklı kâğıdına hazırlayacağı proforma fatura üzerinde en azından; alıcının adı, adresi, proforma fatura tarih ve numarası, “PROFORMA FATURA” ibaresi, takribi mal miktarı, detaylı açıklaması, paketleme özellikleri, nakliye özellikleri, sevkiyat periyodu, tahmini yükleme ve boşaltma limanları, malın menşei, birim ve toplam fiyat ile ilgili bilgileri mutlaka belirtmelidir. Proforma faturada belirtilen satış koşullarının alıcı tarafından uygun bulunması durumunda, alıcının verdiği sipariş üzerine proforma fatura kesin satış faturasına dönüştürülür.

Proforma faturanın bir diğer kullanıldığı yer ise, ithalatçı tarafından akreditif açılması aşamasıdır. İthalatçı, ihracatçının kendisine göndermiş olduğu proforma faturayı akreditifi açacak olan Amir Bankaya ibraz ederek küşat mektubunun hazırlanmasını sağlar.

Proforma faturada bulunması gereken şartlar aşağıda açıklanmıştır:

- Faturanın tarihi,

- Mal / hizmet cinsi,

- Satıcının ve alıcının isim/unvan, adresleri,

- Ödeme şekli,

- Malların menşei,

- Teslim şekli,

- Mal veya hizmetin birim fiyatı/miktarı/tutarı,

- Malların ağırlığı, ebatları, miktarı,

- Sevkiyatın şekli,

- Mallara ilişkin ambalaj özellikleri, numara v.b. detay açıklamalar,

- Navlun ve sigorta prim tutarları,

- Düzenleyenin imzası bulunması gerekir. UCP 600'ün (Akreditiflere İlişkin Yeknesak Usuller ve Uygulama) 18. maddesi gereğince faturaların imza zorunluluğu olmamakla birlikte, ülkemiz yasaları gereği söz konusu belgelerin orijinal imzalı (Elle atılmış/Islak imzalı) olması zorunludur.

Ticari hayatın oldukça çeşitlendiği günümüz piyasalarında birçok satış yöntemleriyle karşılaşılabilmektedir. Müşteriler için iyi bir hizmet sunmak yanında onların anlayabileceği şekillerde ve şartlarda anlaşma yapılabilmesi için bir takım belgeler düzenlenebilmektedir. Bu belgeler; fatura, teklifname, sözleşme ve fatura benzeri belgeler şeklinde karşımıza çıkmaktadır. Çoğu zaman piyasada fatura benzeri belgeler düzenlenip alınabilmektedir. İşte bu belgelerden bir tanesi de proforma faturalardır.

Bir mal veya hizmetin hangi fiyat, bedel ve şartlarla satılabileceğini gösteren teklifname niteliğindeki ticari mektup Proforma Fatura olarak tanımlanmaktadır. Proforma faturalar bu şekilde tarif edilmiş olmalarına rağmen vergi kanunları yönünden düzenlenmesi gereken bir belge olup olmadığı, damga vergisine tabi olup olmadığı yönlerinden özellik arz etmektedir.

Vergi kanunlarımızda, proforma faturalara ilişkin bir hükme yer verilmemiştir. Ayrıca proforma faturalar damga vergisine tabi olmamaktadır.

Yukarıdaki açıklamalardan da anlaşılacağı üzere, fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere, emtiayı satan veya işi yapan tüccar tarafından müşteriye verilen bir belgedir. Anlaşılıyor ki, fatura satılan bir mal veya yapılan bir hizmeti temsil etmek üzere düzenlenmektedir. Bu özellikleriyle proforma faturadan ayrılabilmektedir. Çünkü fatura düzenlendiği anda bir mal satılmış veya hizmet yapılmış olmaktadır. Oysa yukarıda da belirtildiği üzere proforma fatura, bir mal veya hizmetin hangi fiyat, bedel veya şartlarla satılabileceğini gösteren teklifname niteliğindeki bir mektuptur. Yani proforma fatura bir nevi mektuptur. Proforma fatura, başlıklı kâğıda yazılı fatura görünümünde ve “Proforma Fatura” ibaresini taşıyan bir metinden ibaret iken Ticari Fatura bir mal veya hizmetin kaça satıldığını, vergisinin ne olduğunu ve ödemenin nasıl gerçekleştiğini gösteren ispat edici bir belgedir. Proforma faturaya dayalı muhasebe kaydı ve hâsılat teşekkülü söz konusu olmaz iken, ticari faturaya dayalı muhasebe kaydı ve hâsılat teşekkülü her durumda olmaktadır.

Sonuç olarak, proforma fatura Maliye Bakanlığı tarafından düzenlenen, belge basımı ile ilgili usullere tabi değildir. Proforma fatura; satılacak malın fiyatı, malın özellikleri ve satış şartları hakkında alıcıya bilgi vermek için tanzim edilen faturadır. Fatura üzerine, fiyatların ne zamana kadar geçerli olduğu, malın teslimi gibi satış ile ilgili şartlar yazılır. Proforma faturayı bir ön anlaşma belgesi olarak düşünebiliriz. Proforma fatura, şekil itibari ile ticari faturaya benzer. Fakat üzerinde mutlaka “Proforma Fatura” ibaresi bulunmalıdır. Firma, matbu bir proforma fatura bastırabileceği gibi kendi başlıklı kâğıdıyla da faturayı düzenleyebilir. Proforma fatura genellikle dış ticaret işlemlerinde düzenlenmektedir. Proforma faturalar, ticari faturalar gibi "olmazsa olmaz" faturalar değildir. Kullanılmaları talebe bağlıdır.

Ticari fatura, uluslararası ticarette kullanılan en temel belgelerden birisi olup ihracatçı tarafından düzenlenmektedir. Fatura: satılan bir malın niteliği, ölçüsü ile birim satış fiyatını ve toplam bedeli gösteren bir belge olmaktadır. Faturaların mümkün olduğunca kapsamlı olmasına, bilgilerin açıkça belirtilmesine ve kısıtlı düzeyde yabancı dil bilgisi olan birisinin dahi anlayabileceği düzeyde anlaşılır ve basit olmasına dikkat edilmelidir.

Ticari Faturalar: Proforma faturaya, siparişe, kontrat veya sözleşmeye istinaden satıcı tarafından düzenlenen mal veya hizmetin satışını gösteren belgelerdir. Ticari fatura, gümrük işlemlerine, döviz transfer ve taahhütlerine esas olarak alınan kesin faturadır.

Proforma faturada belirtilen satış koşullarının alıcı tarafından uygun bulunması durumunda alıcının verdiği sipariş üzerine proforma fatura kesin satış faturasına dönüştürülür. Satış işleminin gerçekleşmesinden sonra düzenlenen faturaya orijinal fatura da denir.

Ticari faturalar, UCP-600'ün (Uniform Customs and Practice for Documentary Credits) 18. maddesi ile düzenlenmiştir. Ticari faturada bulunması gereken bilgiler aşağıda açıklanmıştır.

- Faturanın tarihi,

- Mal/hizmet cinsi,

- Satıcının ve alıcının isim/unvan adresleri,

- Ödeme şekli,

- Malların menşei,

- Teslim şekli,

- Mal veya hizmetin birim fiyatı, miktarı, tutarı,

- Malların ağırlığı, ebatları, miktarı,

- Sevkiyatın şekli,

- Mallara ilişkin ambalaj özellikleri, numara v.b.detay açıklamalar,

- Düzenleyenin imzası bulunması gerekir. UCP- 600'e göre faturaların imza zorunluluğu olmamakla birlikte, ülkemiz yasaları gereği söz konusu belgelerin orijinal imzalı (Elle atılmış/Islak imzalı) olması zorunludur.

- Navlun ve sigorta prim tutarları,

- Yükleme ve boşaltma yerleri, ticari faturalarda yer alması gereken önemli noktalardır.

Navlun Faturası: CF veya CIF satışta, navlun satıcı tarafından ödenmektedir. Mal ile ilgili satış faturasında, navlun tutarı mal bedeline dahil olarak veya ayrı olarak gösterilebilmektedir. Bu faturaya Navlun Faturası denmektedir.

Akreditif, mal bedeli ile birlikte navlun bedelini de içeriyorsa, konşimento ve diğer sevk belgesi üzerinde "Navlunu ödenmiştir" kaydının bulunması gerekmektedir.

Örnek formda köşeli parantez [ ] içindeki rakamlarla gösterilen alanlar aşağıda açıklanmıştır.

Ticari Fatura Hangi Bilgileri içerir?

[1] İhracatçının adresi tam olarak belirtilmelidir.

[2] İhracatçı ile temasa geçilmesinde faydalı olacak her türlü bilgi mümkün olduğunca detaylı verilmelidir (ihracatçının telefon, faks, teleks numaraları, e-mail adresi gibi).

[3] İhracatçı açısından kimlik referansı olabilecek bilgiler yer almalıdır (vergi numarası gibi).

[4] Faturanın gönderileceği alıcı adresi açıkça belirtilmelidir. Burada ithalatçının verdiği talimatlara dikkatli bir şekilde uyulması gerekmektedir. Bazen malların ve faturanın gönderilmesi istenen adresler farklı olabilmektedir.

[5] Malların gönderileceği adres yazılmalıdır.

[6] Alıcının vergi numarası gibi referans olarak gösterilecek bir bilginin belirtilmesine ihtiyaç olup olmadığı, alıcıya sorulmak suretiyle kontrol edilmelidir.

[7] Alıcıdan ihracatçıya ulaşan siparişin referans numarası tam olarak belirtilmelidir.

[8] Fatura kapsamında yer alan malların miktarı açıkça belirtilmelidir.

[9] Her bir miktara karşılık gelen malların tanımı, kolayca ayırt edilebilecek şekilde belirtilmeli ve bu malların ithalatçı ülkenin gümrük tarifesine uygun şekilde tarife numarası da bu bölümde yer almalıdır.

[10] Her bir malın birim fiyatı, taraflar arasında kabul edilen para birimi cinsinden belirtilmelidir.

[11] Birim fiyat üzerinden malın miktarına göre toplam değer yer almalıdır.

[12] İthalat vergi ve harçlarının hesaplanmasında kullanılmak üzere faturanın toplam değeri FOB (Free on board) olarak gösterilmelidir.

[13) Şayet taşıma giderleri ihracatçı tarafından karşılanıyorsa, nakliye şeklinin ayrıca gösterilmesi gerekmektedir.

[14] İhracatçı sigorta giderlerini de karşılamakla yükümlü ise, bu da ayrıca gösterilmelidir.

[15] Malın ulaşımını ihracatçı organize ediyorsa, malların ne şekilde teslim yerine ulaştırılacağı belirtilmelidir.

[16] Faturanın orijinal ve kopyaları tek tek imzalanmalıdır.

Karşılaşılan Temel Sorunlar ve Dikkat Edilmesinde Fayda Görülen Hususlar

[2] Eğer ihracatçı ile bağlantı kurmaya ilişkin bilgiler tam değilse, gereksiz gecikmeler olabilir. Firmanın fatura formu üzerinde, haberleşme ile ilgili bilgiler bulunuyorsa bu bilgiler (tel, faks, teleks, vb.) daktilo edilmek veya bir etiket yapıştırmak suretiyle ilave edilmelidir. Firmanın vergi numarası gibi bilgilerinin de fatura üzerinde bulunmasına dikkat edilmelidir.

[4] Adresin eksik belirtilmesi halinde belgelerin yerine ulaşması gecikebilir. Aksi belirtilmedikçe fatura, müşterinin malların gönderildiği adresine yollanmalıdır.

[5] Teslim yerine ilişkin adres belirtilmez veya yanlış yazılırsa, mal tesliminde gecikme olabilir. Aksi belirtilmedikçe mallar, aynı adrese gönderilmektedir. Sipariş mektubundaki müşteri talimatları bu açıdan dikkatle incelenmelidir.

[6] Müşteri tarafından belirtilmesi istenen vergi numarası veya benzeri bilgi faturada yer almamışsa, gecikmeler ve maddi kayıplar doğabilmektedir.

Müşterinin fatura üzerinde özellikle belirtilmesini istediği bilgilerin olup olmadığı kontrol edilmelidir. Bazı ülkelerin, ithalatta alınan vergilerle ilgili düzenlemeleri gereği; ithalatçının vergi numarasının veya başka bir bilginin fatura üzerinde gösterilmesi istenebilmektedir.

[7] Müşterinin satın alma referansı (sipariş numarası-order number) gösterilmediği zaman, ödeme çoğunlukla gecikmektedir.

[8] Malların miktarı faturada açık bir şekilde belirtilmemişse, ithalatçı ülkede gümrük memurlarınca veya alıcı tarafından malların kontrolü zor olabilir.

Miktarı belirtirken, fatura neye karşılık geliyorsa ona uygun birimler kullanılmalıdır.

Örneğin: 4 düzine yerine 4 kutu yazılmamalıdır.

[9] Malların tanımı eksik yapılmışsa, ürünleri birbirinden ayırt etmek zor olabilir.

İthalatçı ülkenin gümrük tarife numaralarına uygun şekilde malların pozisyon numaraları belirtilmelidir. Bu, gümrük vergilerinin doğru hesaplanmasında gerekli bir bilgidir.

Mal tanımı tam yapılmalıdır: Örneğin pil ihraç edilecekse, tanımlayıcı özellikler detaylarıyla belirtilmelidir.

"5 volt dry cell batteries type PP7" yerine

" PP7 batteries" veya daha da kötüsü

"PP7" yazılmamalıdır.

[10] Faturada kullanılan para birimi belirtilmemişse, yanlış anlamalar olabilir ve bu da ihracatçı için ekstra maliyetle sonuçlanabilir.

Ayrıca para biriminin açık bir şekilde, hiçbir şüpheye meydan vermeyecek biçimde ifade edilmiş olması da önemlidir. Örneğin sadece "Dolar", "Pound", "Frank" olarak belirtilmemeli, "Avusturya Doları" veya "Amerikan Doları" gibi açık ifadeler olmalıdır.

[11] Faturada kapsanan ürünlerin ayrı ayrı değerleri gösterilmemişse, faturanın kontrolü zor olabilir. Bu, aynı zamanda, ithalatçı ülkenin gümrüğünde vergilerin doğru hesaplanmasında ve müşterinin faturayı kontrolünde ve ürünün satış fiyatının belirlenmesinde kolaylık sağlayacak bir bilgidir.

[12] FOB değer ayrı olarak gösterilmemişse, ithalatçı ödemesi gerekenden daha fazla ithalat vergisi ödeyebilir.

[13] Navlun giderinin neleri kapsadığı belirtilmezse, yanlış anlamalar doğabilir ve bu da ithalatçı için ekstra maliyetlere neden olabilir.

[15] Eğer taşıyıcı ve yükleme tarihi belirtilmemişse, konsinye işlemini takip çok güçtür.

[16] Eğer her bir orijinal fatura ve nüshası ayrı ayrı imzalanmamışsa ithalatçı ülkenin gümrüğünde fatura, yetkililerce kabul edilmeyebilir. Fatura orijinalinin ve kopyasının ayrı ayrı imzalanmış olduğu kontrol edilmelidir.

Ticari Fatura Hazırlarken İhracatçının Kontrol Etmesi Gereken Hususlar

(Kontrol Listesi)

- Faturadaki basılı bilgilerin doğruluğunu kontrol ediniz.

- Alıcının (ithalatçı) adresinin doğruluğundan emin olunuz.

- Teslim adresi ile fatura adresinin aynı veya ayrı olup olmadığını kontrol ediniz.

- Faturadaki mal miktarının şüpheye yer bırakmayacak şekilde açık bir biçimde belirtildiğinden emin olunuz.

- Ürünlere ilişkin açıklamaların, ithalatçı ülkenin kullandığı gümrük tarifesi numarası belirtilerek, ürüne yabancı olan kişiler için bile yeterince anlaşılır biçimde yazılıp yazılmadığını kontrol ediniz.

- Faturada her bir kalem ürünün fiyatı, hangi ülkenin para biriminin kullanıldığı belirtilmiş mi? Kontrol ediniz.

- Her bir kalem maldaki toplam değer belirtilmiş mi? Kontrol ediniz.

- Malların toplam FOB (Güvertede Teslim- Free On Board) fiyatı ve nereden teslim alınacağının belirtilip belirtilmediğini kontrol ediniz.

- Navlun masrafları fatura fiyatına dahil ise ayrıca gösterilmelidir.

- Sigorta bedelini fatura üzerinde gösterdiniz mi? Kontrol ediniz.

- Malların ne şekilde yüklendiğini ve ne zaman yükleneceğini belirttiniz mi? Kontrol ediniz.

- Firmayı temsile yetkili kişi tarafından, fatura aslı ve kopyaları teker teker imzalandı mı? Kontrol ediniz.

- Yazım hataları olabileceğini düşünerek son kez gözden geçiriniz.

- Nakliyeye ilişkin belgelerle birlikte bir adet fatura örneğini de gerekebileceği acil durumlar için saklayınız.

İhracatta Fatura Kullanımıyla İlgili Gümrük ve Ticaret Bakanlığı Gümrükler Genel Müdürlüğü Genelgesi

İhraç ürününün menşeini belgelemek için malın ihraç edileceği ülkenin konsolosluğu tarafından onaylanan belgedir. Bazı ülkelerin dış ticaret rejimleri, bu ülkelerce ithal edilecek mallar için ithal sırasında gümrük işlemlerine esas teşkil edecek Konsolosluk faturasının ibrazını zorunlu görür. İsrail, Orta ve Güney Amerika, Suudi Arabistan gibi ülkeler ithal ettikleri malların faturalarının ihraç ülkesindeki Konsolosluklardan onay almasını isterler. İthalat yapılacak ülkenin İthalat Mevzuatında bu belgenin aranması koşulu varsa, ihracatçı ihracat yapacağı ülkenin Konsolosluğuna gider, oradan alacağı boş fatura formunu doldurur, aynı Konsolosluğa götürüp tasdik ettirir ve ithalatçıya bu faturayı gönderir. Bu fatura ile malın menşei ve ihraç ülkesi belgelendiği gibi malın ihraç fiyatının cari piyasa fiyatına uygunluğu da ithal ülkesi Konsolosluğunca kontrol edilmiş olur. Böylece damping yapılması engellenmiş olur ve ithalatçı ile ihracatçının anlaşarak ülke dışına döviz kaçırmasının önüne geçilmiş olur.

- Onay konusu faturalar ithalatçı ülkelerin konsolosluklarından elde edilmektedir.

- Fatura tasdiki alıcı ülke mevzuatına göre değişmektedir.

- Bu tür bir uygulamanın nedeni, ithalatçı ülkenin düşük faturalarla mal bedellerinin düşük gösterilmek suretiyle vergi kaçaklarını önlemesi veya ithalatçının ihracatçı ile anlaşarak ülkesi dışına döviz kaçırmaması sağlanır.

Aşağıdaki ülkelere yapılan ihracatta fatura, ilgili ülke konsolosluğu tarafından tasdiklenmelidir.

- Cezayir

- Fas

- İran

- Mısır

- Ürdün

- Suriye

- Tunus

- Lübnan (Görülmüştür Tasdiki)

Konsolosluk Faturasının (Consular Invoice) diğer bir adı da Tasdikli Fatura (Certified İnvoice-Visaed İnvoice) dir.

Tasdikli Fatura (Certified İnvoice-Visaed İnvoice): Bu fatura, ihracatçının kendi orijinal faturasını düzenleyerek, ihraç edeceği ülke Konsolosluğuna tasdik ettirdikten sonra ithalatçıya gönderdiği faturadır. Burada, ihracatçı önce kendi orijinal faturasını düzenler, sonra bağlı bulunduğu meslek odasına (ticaret odasına ve/veya sanayi odasına) giderek hazırladığı Menşe Şahadetnamesini onaylatır. Daha sonra ithalatçı ülkenin Konsolosluğuna orijinal faturası ile menşe Şahadetnamesini ibraz eder ve faturasını bu Konsolosluğa onaylatır. Özellikle İsrail ve Orta Doğu ülkeleri bu faturayı talep eder.

Öncelikle bu vesaikten bahsetmeden önce, dış ticarette taşımacılık ve bunun karşılığında ödenen bedelin üzerinde durmak yararlı olacaktır. Navlun, deniz ve/veya iç su yolu ile taşımacılıkta malın taşıma ücretinin ifadesidir. Düzensiz sefer yapan Tramp Gemilerinde navlun (tramp navlunu) genellikle taşıma sözleşmesi (Charter Party) ile belirlenir. Bu çeşit navlunlar uygulamada özellikle nispeten düşük değerli dökme malları kapsar. Burada tramp navlununu belirleyen en esaslı kriter taşıma şirketleri arasındaki rekabettir. Tramp taşımacılığında istikrarlı bir navlun uygulaması yoktur, aynı hat için navlunlar gün aşırı değişebilir. Düzenli sefer yapan Liner

Gemilerinde söz konusu olan Liner navlunları ise büyük taşıma şirketlerinin (armatörlerin) üye olduğu ulusal veya uluslar arası navlun konferansları tarafından belirlenir. Bu tip navlunlar istikrarlıdır, çünkü Navlun Konferansına üye olan taşıma şirketleri aynı taşıma hizmeti için aynı navlun bedelini uygularlar. Bir navlun ödemesi, dış ticarete konu malı taşıtan tarafından iki farklı şekilde gerçekleştirilebilir. Bunlardan biri peşin navlun ödemesi (advance freight), diğeri ise havale navlun ödemesi (freight collect)'dir. Peşin Navlun ödemesi, taşıtan tarafından fiili ihracat tarihinde taşıma şirketine yapılır. Havale navlun ödemesi ise, fiili ihracat başlayıp gemi yola çıktıktan sonra yapılır. Havale navlun ödemesinde (Freight Collect), taşıma şirketi navlun tamamen ödenmedikçe malı ithalatçıya teslim etmeme hakkına sahiptir. Navlunu oluşturan maliyet unsurlarını ise 4 ayrı grupta inceleriz. Bunlar: Seyir maliyetleri olan amortisman (geminin eskime payı), gemi bakım onarım giderleri, yakıt vs. giderleri; Liman Maliyetleri olarak adlandırılan gemi ile ilgili maliyetler, elleçleme maliyetleri ve liman resimleri ve harçları; Depolama Maliyetleri ve Munzam (İlave) Maliyetlerden oluşur. Burada navlunu oluşturan unsurlardan biri olan liman ve depolama maliyetlerinin üzerinde ayrıca durmak da yarar vardır. Liman maliyetleri içinde yer alan gemi ile ilgili maliyetlerle ifade edilmek istenen gemi rıhtıma yanaştıktan sonra malı tamamen yüklenene kadar geçen süre içinde üstlenilen maliyetleri kapsar. Liman gemi açısından taşıma yapılmayan bir yer olduğu için geminin limanda kalma süresi ne kadar uzarsa ilgili maliyetler de o kadar artar.

Burada özellikle bir gemi açısından rıhtıma yanaşmayı beklemenin süresinin uzunluğu o geminin boyu ile yakından ilgilidir. Çünkü geminin boyu ne kadar büyürse rıhtımda yer bulabilme şansı azalır. Bu durum doğaldır ki taşınacak malın tonu başına maliyetini artıracaktır. Liman maliyetlerinin bir diğerini oluşturan elleçleme maliyetleri ise malların gemiye yüklenmesi, gemiden boşaltılması, istiflenmesi, bağlanması ile denetim ve gözetim faaliyetlerinden oluşacaktır. Depolama Maliyetleri ise, malın limana gelmesinden itibaren geminin güvertesine/ambarına yüklenene kadar depolarda bekletilmesi maliyetini ifade eder. Malın yükleme hızının düşük ve akışının kesintili olduğu bir ortamda taşımayı gerçekleştirecek gemi limana gelmeden önce bu malları depolarda bekletmek maliyeti düşürücü bir etki yaratır. Çünkü mal geldikçe bunları gemiye yüklemek geminin limanda kalış süresini ve dolayısıyla bekleme maliyetlerini artırıcı bir sonuç doğurur. Tüm bu açıklamalardan sonra dış ticaret uygulamalarında navlun faturası olarak bilinen vesaik, uluslar arası taşımacılıkta taşıma ücretinin ifadesini gösterir. Bilindiği üzere, tanımlarını oluşturan kelimelerin baş harflerinden oluşmuş kodlarla tanınan ve dış ticarette teslim şekilleri olarak bilinen, ilki 1936 yılında yayımlanıp o günden bugüne kadar 6 defa güncellenen INCOTERMS (International Commercial Terms) terimlerinden CFR ve CIF teslimlerde navlunu ihracatçı öder. Ancak, konşimentoların altında navlunun nerede ve kim tarafından ödeneceği yazılır. Bu yazı, "navlun ödenmiştir" şeklinde yazılmış ise navlunun kim tarafından ödendiği açıkça anlaşılmaz. İhracatçı bu durumda taşıyıcı firmadan navlun faturası adı verilen bir belge alır. Sadece navlun ödenmiştir ibaresi taşıyan bir konşimento düzenlendiğinde diğer yükleme belgeleri üzerinde de "navlun ödenmiştir" ibaresinin yazılı olması gerekir. Navlunun ödendiğine dair hiçbir ibare taşımayan konşimento düzenlendiği ve fakat navlunun ihracatçı tarafından ödendiği durumlarda, navlun faturası konşimentoya mutlaka eklenmelidir. Navlun faturasının, tıpkı yükleme belgeleri gibi ithalatçıya gönderilmesi gerekir.

Özel Fatura ve Bavul Ticareti

Türkiye'de İkamet Etmeyenlere Özel Fatura ile Yapılan Satışlar (Bavul Ticareti) ve Özel Faturalar

Türkiye'de İkamet Etmeyenlere Özel Fatura ile Yapılan Satışlar (Bavul Ticareti) ve Özel Faturalar

Özel Fatura Gümrük Rehberi : https://gumrukrehberi.gov.tr/Generals/PagePdf/11264

https://gumrukrehberi.gov.tr/sayfa/diğer-ihracat-şekilleri

Özel fatura, KDV ihracat istisnası izni bulunan firmalar tarafından, Türkiye'de ikamet etmeyen yolculara yapılan eşya satışlarında düzenlenen ve belli şekil şartlarını taşıyan faturadır. Özel fatura hakkında daha detaylı bilgi almak için tıklayınız.

Özel Fatura

Özel fatura gümrük beyannamesi yerine kullanılan bir belgedir.

Türkiye'de ikamet etmeyen yolcular, özel fatura ile KDV ihracat istisnası izin belgesi bulunan firmalardan, döviz karşılığında satın aldıkları eşya için düzenlettikleri Özel Fatura'yı kullanarak gümrük beyanında bulunabilir ve eşyanın yurt dışı edilmesi sırasında gümrük işlemlerini bu belge üzerinden tamamlayabilirler.

Özel Fatura, malın yurt dışına çıkışı sırasında, özel fatura onaylama yetkisi verilmiş olan gümrük idaresi tarafından onaylanır. Bütün gümrükler Özel Fatura onaylamaya yetkili değildir.

Özel Fatura kapsamındaki eşyanın bizzat alıcının beraberinde Türkiye'den çıkış yapması zorunlu değildir. Bu nedenle, özel faturanın gümrük idaresinde eşyanın satıcısı tarafından onaylatılması mümkün olduğu gibi, alıcısı tarafından onaylatılması veya hızlı kargo kapsamında taşınması halinde taşıyıcı firma tarafından onaylatılması

- Türkiye'de İkamet Etmeyenlere Fatura İle Yapılan Satışlar Hakkında Tebliğ (İhracat 2003-3)

- Ekonomi Bakanlığından:

MADDE 1- (1) (Değişik: R.G.-13/01/2018-30300) 26/4/2014 tarihli ve 28983 sayılı Resmi Gazete'de yayımlanan Katma Değer Vergisi Genel Uygulama Tebliğinde yer alan Türkiye'de İkamet Etmeyenlere Özel Fatura ile Yapılan Satışlar (Bavul Ticareti) ile Yolcu Beraberi Eşya (Türkiye'de İkamet Etmeyenlere KDV Hesaplanarak Yapılan Satışlar) kapsamında fatura düzenlenmek suretiyle yapılacak satışlar; fatura kapsamı eşyanın yurt dışı edildiğinin tespiti amacıyla faturanın ilgili gümrük idaresinde onaylatılması kaydıyla, 6/6/2006 tarihli ve 26190 sayılı Resmî Gazete'de yayımlanan İhracat Yönetmeliğinin 4 üncü maddesinin birinci fıkrasının (d) bendine istinaden ihracat olarak kabul edilir.

MADDE 2- (1) (Değişik: R.G.-13/01/2018-30300) Bu Tebliğin 1 inci maddesinde belirtilen faturalar, ilgili gümrük idaresine ibrazından önce veya gümrük idaresine onaylatılmasını müteakip İhracatçı Birlikleri Genel Sekreterliklerine de onaylatılması halinde, Belgesiz İhracat Kredisi, Dâhilde İşleme İzni, Dâhilde İşleme İzin Belgesi ve Vergi Resim Harç İstisnası Belgesi ile ilgili işlemlerde gümrük beyannamesi yerine kabul edilir.

(2) (Değişik: R.G.-13/01/2018-30300) Fatura muhteviyatı ihracat, faturayı düzenleyen firmaya ait ihracat taahhütlerine sayılacağı gibi, fatura üzerinde unvanı kayıtlı olması halinde, imalatçı firmaya ait ihracat taahhütlerine de sayılır.

(3) (Değişik: R.G.-13/01/2018-30300) Ancak, deri ve deri mamulleri dışındaki tekstil ve konfeksiyon ürünleri satışına ilişkin faturalar, Dahilde İşleme İzni ile Dahilde İşleme İzin Belgesi ihracat taahhüdüne sayılmaz.

Döviz alım belgesine ilişkin geçici uygulama

GEÇİCİ MADDE 1 (Değişik: R.G.-13/01/2018-30300) - Bu maddenin yayımı tarihinden önce düzenlenmiş faturalar bakımından, bu Tebliğin bu maddenin yürürlüğe girdiği tarihte değiştirilen 1 inci maddesi hükümleri uygulanır.

MADDE 3- 11/3/1997 tarihli ve 22930 sayılı Resmi Gazete'de yayımlanan İhracat 97/5 sayılı Türkiye'de İkamet Etmeyenlere Özel Fatura ile Yapılan Satışlar Hakkında Tebliğ, değişiklikleri ile birlikte ve 19/1/2001 tarihli ve 24292 sayılı Resmi Gazete'de yayımlanan İhracat 2001/1 sayılı Türkiye'de İkamet Etmeyenlere Özel Fatura ile Yapılan Satışlar Hakkında Tebliğ yürürlükten kaldırılmıştır.

MADDE 4- Bu Tebliğ yayımı tarihinde yürürlüğe girer.

MADDE 5- (1) (Değişik: R.G.-13/01/2018-30300) Bu Tebliğ hükümlerini Ekonomi Bakanı yürütür.

|

Gümrükler Genel Müdürlüğünün 22.04.2019 tarihli ve 43728586 sayılı yazısı (Özel Fatura işlemlerinin elektronik ortamda yürütülmesine ilişkin 2019/15 sayılı Genelge hk.) |

İlgili olarak bakınız:

- Gümrükler Genel Müdürlüğünün 22.05.2019 tarihli ve 44583051 sayılı yazısı (Özel fatura işlemlerinin mutlak surette elektronik ortamda da yürütülmesi hk.)

- Gümrükler Genel Müdürlüğünün 10.05.2019 tarihli ve 44270731 sayılı yazısı (Özel Fatura işlemlerinin elektronik ortamda yürütülmesine ilişkin Memur Kılavuzu hk.)

T.C.

TİCARET BAKANLIĞI

Gümrükler Genel Müdürlüğü

Sayı :73421605-132.07

Konu :Özel Fatura İşlemleri

22.04.2019 / 43728586

DAĞITIM YERLERİNE

Özel Fatura işlemlerinin elektronik ortamda yürütülmesine ilişkin 2019/15 sayılı Genelge ekte gönderilmektedir.

Söz konusu Genelge uyarınca;

- Özel Fatura bilgileri, fatura düzenlemeye yetkili yükümlü tarafından Tek Pencere Portalından (TPS) doldurularak BİLGE Sistemine iletilecektir.

- Bu bilgiler ile, yükümlü tarafından TPS üzerinden ihracat beyannamesinin geçici tescili alınacaktır.

- Muayene ile görevli memur tarafından geçici tescilli beyanname (B kodlu) "TCGB Memur İşlemleri" menüsünden ''TCGB Kabul" işlemi yapıldıktan sonra, mezkur Genelge uyarınca işlemler tekemmül etirilecektir.

- İlave bir düzenleme yapılıncaya özel fatura işlemleri elektronik ve kâğıt ortamında birlikte yapılmaya devam edecek, 13.05.2019 tarihinden itibaren elektronik ortamda işlemi tamamlanmayan özel fatura, kağıt ortamında onaylanmayacaktır.

Bilgi ve gereğini rica ederim.

Mustafa GÜMÜŞ

Bakan a.

Genel Müdür

Ek: 1 adet Genelge

Dağıtım:

Tüm Gümrük ve Dış Ticaret Bölge Müdürlükleri

|

Genelge No: 2019/15 (TPS-Özel Fatura) |

İlgili olarak bakınız:

- Gümrükler Genel Müdürlüğünün 22.05.2019 tarihli ve 44583051 sayılı yazısı (Özel fatura işlemlerinin mutlak surette elektronik ortamda da yürütülmesi hk.)

- Özel Fatura Yükümlü Kılavuzu için TIKLAYINIZ. (Kaynak: https://ggm.ticaret.gov.tr)

- Gümrükler Genel Müdürlüğünün 10.05.2019 tarihli ve 44270731 sayılı yazısı (Özel Fatura işlemlerinin elektronik ortamda yürütülmesine ilişkin Memur Kılavuzu hk.)

- Gümrükler Genel Müdürlüğünün 22.04.2019 tarihli ve 43728586 sayılı yazısı (Özel Fatura işlemlerinin elektronik ortamda yürütülmesine ilişkin 2019/15 sayılı Genelge hk.)

T.C.

TİCARET BAKANLIĞI

Gümrükler Genel Müdürlüğü

Sayı : 73421605-404.14

Konu : TPS-Özel Fatura

18.04.2019 /43631919

GENELGE

(2019/15)

"KDV Genel Uygulama Tebliği” kapsamında düzenlenen özel fatura işlemlerinin elektronik ortamda yürütülmesine ilişkin usul ve esaslar aşağıda belirtilmiştir.

1. Özel fatura düzenleyecek yükümlüler tarafından ilgili mevzuat çerçevesinde bildirilmesi gereken özel fatura bilgileri Tek Pencere Portal Sistemi

(https://uygulama.gtb.gov.tr/TekPencere) üzerinden Bakanlığımıza iletilir.

2. Sistem tarafından Bakanlığımıza iletilen özel fatura bilgileri esas alınarak 16 haneli geçici tescil numaralı ihracat beyannamesi oluşturulur ve geçici tescil numarası bildirim yapan yükümlüye Tek Pencere Portal Sistemi üzerinden iletilir.

3. Özel fatura kapsamı eşya, ihracat işlemlerinin gerçekleştirileceği gümrük müdürlüğüne, 16 haneli geçici tescil numaralı ihracat beyannamesi numarasının bildirilmesi suretiyle “KDV Genel Uygulama Tebliği”nde belirtilen süreler kapsamında sunulur.

4. Muayene ile görevli memur tarafından geçici tescil numarası ile bildirilen beyan bilgileri çağırılarak kağıt ortamındaki özel fatura bilgileri ile sistem üzerinden bildirilen özel fatura bilgileri karşılaştırılır. Özel faturada yer alması gereken ancak özel fatura düzenlenirken mevcut olmayan bilgiler doldurulur ve ihracat beyannamesi tescil edilir.

5. Eşya ve beyana ilişkin gerekli kontroller yapılarak, ihracat beyannamesinin gümrük işlemleri tamamlanır.

6. İşlemleri tamamlanan ihracat beyannamesi çıkış bildirimi (hava ve deniz yolu) ile ilişkilendirilerek özel fatura kapsamı eşyanın fiili ihracatı gerçekleştirilir.

7. Özel fatura işlemi kara sınır gümrük müdürlüğünden gerçekleştirilecekse, eşyanın fiili ihracatının gerçekleştirilmesini müteakiben ihracat beyannamesi sistem üzerinden memur tarafından kapatılır.

8. Fiili ihracatın gerçekleştirilmesini müteakiben kapanmış beyanname bilgileri sistem üzerinden Hazine ve Maliye Bakanlığına iletilir. Özel fatura işlemlerinin teyidine ilişkin Hazine ve Maliye Bakanlığı ile başkaca bir yazışma yapılmaz.

9. Yukarıda belirtilen özel faturaya ilişkin elektronik işlemler ile birlikte özel fatura kapsamında kağıt ortamında halihazırda yapılan tüm işlemler aynen yapılmaya devam edilir.

10. Özel faturaya ilişkin öncelikle elektronik işlemler tamamlanır ardından kâğıt ortamındaki işlemler tesis edilir.

11. Özel fatura kapsamı eşyanın yolcu beraberinde taşınması halinde özel fatura işlemleri elektronik ortamda yürütülmez; işlemler sadece kağıt nüsha üzerinden yapılır.

İlave bir düzenleme yapılıncaya kadar yukarıda belirtilen işlemler elektronik ve kâğıt ortamında birlikte yapılmaya devam edecektir.

İşbu Genelge hükümleri yayımı tarihinde yürürlüğe girmekle birlikte, 13.05.2019 tarihinden itibaren elektronik ortamda işlemi tamamlanmayan özel fatura, kağıt ortamında onaylanmayacaktır.

Bilgi ve gereğini rica ederim.

Rıza Tuna TURAGAY

Bakan a.

Bakan Yardımcısı

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİ'NİN İLGİLİ HÜKÜMLERİ

https://www.gib.gov.tr/fileadmin/user_upload/Tebligler/KDV/kdv_genteb.htm

5. Yolcu Beraberi Eşya (Türkiye'de İkamet Etmeyenlere KDV Hesaplanarak Yapılan Satışlar)

3065 sayılı Kanunun (11/1-b) maddesine göre, Türkiye'de ikamet etmeyen yolcuların satın alarak Türkiye dışına götürdükleri mallar için ödedikleri KDV malın gümrükten çıkışı sırasında iade edilir.

5.1. İstisnadan Yararlanacak Alıcılar

İstisnadan, Türkiye'de ikamet etmeyen ve satın aldığı malı yurtdışına götüren yabancı uyruklu veya yurtdışında ikamet eden ve buna dair o ülke resmi makamlarından alınmış ikamet tezkeresi veya bu mahiyette bir belgeye sahip olan Türk uyruklu alıcılar faydalanabilir.

5.2. İstisna Kapsamında Satış Yapabilecek Satıcılar

Türkiye'de ikamet etmeyen yolculara tanınan istisna kapsamındaki satışlar, vergi dairesinden "İzin Belgesi" almış, gerçek usulde KDV mükellefleri tarafından yapılabilir.

İzin belgesi almak isteyen satıcılar vergi dairesine bir dilekçe ile başvurur. Vergi dairelerince yapılacak yoklama ve değerlendirme sonunda bu tür satışları yapabilecek organizasyona sahip olduğu anlaşılan mükelleflere izin belgesi verilir. İzin belgesi işletmede görünür bir yere asılır.

Gelir İdaresi Başkanlığı tarafından iadeye aracılık konusunda yetkilendirilmiş firmalarla sözleşme imzalayan gerçek usulde KDV mükellefleri de bu kapsamda satış yapabilir.

Türkiye'de ikamet etmeyenlere özel fatura ile satış yapmaya imkân sağlayan “İstisna İzin Belgesi” alan mükelleflerin bu kapsamda işlem yapabilmeleri için ayrıca “İzin Belgesi” almalarına gerek yoktur.

5.3. İstisna Kapsamına Giren Mallar ve Satış Yapılabilecek Asgari Tutar

4760 sayılı Özel Tüketim Vergisi Kanununa ekli I sayılı listede yer alan mallar hariç, yolcu beraberinde götürülebilecek her türlü mal teslimi için uygulama kapsamında işlem yapılabilir. Hizmet ifalarında ise bu kapsamda işlem yapılması mümkün değildir.

Alıcının, istisna kapsamında satış yapabilen satıcılardan aldığı malların faturada gösterilen bedelleri toplamının KDV hariç 100 TL'nin üstünde olması halinde istisna uygulanabilir. Bu toplama, aynı faturada yer alan birden fazla mal çeşidi dâhildir.

5.4. Satıcının Uyacağı Esaslar

İstisna, verginin önce tahsil edilip, malın yurtdışına çıkarılmasından sonra iade edilmesi şeklinde uygulanır. Buna göre, satış sırasında düzenlenen faturada toplam mal bedeli üzerinden KDV hesaplanıp ayrıca gösterilir ve alıcıdan tahsil edilir. Bu vergi, ilgili dönem beyannamesinde genel esaslar çerçevesinde beyan edilir, beyan edilen bu tutar nedeniyle beyannamede “Ödenmesi Gereken KDV” çıkmış olması halinde ödenir.

Satıcı, istisna kapsamındaki satışları dolayısıyla düzenleyeceği faturaya;

- Alıcının pasaport türü ve numarası, Türk uyruklular için ayrıca yabancı ülkede ikamet ettiklerini gösteren belgenin tarih ve numarasını,

- Alıcının banka şubesi ve hesap numarasını,

- Satıcının bu iadeler için hesap açtırmış olması halinde banka şubesi ve hesap numarasını,

yazar.

Fatura dört nüsha olarak düzenlenir ve ilk üç nüshası alıcıya verilir.

Bu satışlarda, faturada yer alan bilgileri taşımak kaydıyla yeni nesil ödeme kaydedici cihazlar tarafından üretilen belge de kullanılabilir. Bu belge, 213 sayılı Kanunun Mükerrer 257 nci maddesinin 1 numaralı bendi ile Bakanlığımıza tanınan yetkiye dayanılarak, fatura düzenleme tutarının altında veya üstünde olsa dahi “fatura yerine geçen belge” olarak kabul edilir.

İadenin gümrükteki banka şubesinden yapılmasını isteyen satıcı, fatura ile beraber alıcıya bir çek verir. Bu çekte faturanın tarih ve numarası ile birlikte faturada gösterilen KDV tutarı TL olarak yer alır. Çek, gümrükteki banka şubesine ibraz edildiğinde TL tutarının karşılığı döviz (Dolar, Euro vb.) cinsinden alıcıya nakden ödenir. Alıcının kabul etmesi halinde iadenin TL cinsinden de yapılabilmesi mümkündür. Söz konusu çekin üzerinde, Türkiye'de ikamet etmeyen yolculara KDV iadesi dışındaki işlemlerde kullanılmayacağı ve ciro edilmeyeceğine ilişkin şerh bulunur.

5.5. Alıcının Uyacağı Esaslar

Alıcının istisnadan faydalanabilmesi için satın aldığı malları fatura ve benzeri belge tarihinden itibaren üç ay içinde yurtdışına çıkarması gerekir. Çıkış sırasında mallar gümrük görevlisine gösterilir ve malların yurtdışına çıkarıldığına ilişkin fatura ve benzeri belge örneği onaylatılır. Alıcı onaylattığı üç belge örneğinden ikisini onayı yapan gümrük görevlisine bırakır.

5.6. Verginin Alıcıya İade Edilmesi

5.6.1. İadenin Gümrükten Çıkarken Banka Şubesinden Alınması

Satıcının iade için çek verdiği hallerde, çekte yazılı tutar, çeki düzenleyen bankanın gümrükteki şubesinden alınabilir. Çeki düzenleyen bankanın gümrükte şubesinin bulunmaması halinde çek tutarı, bankacılık ve kambiyo mevzuatı gereğince gümrükteki herhangi bir banka şubesinden de tahsil edilebilir.

İadenin gümrükteki banka şubesinden yapılmasını isteyen satıcı, fatura ile beraber alıcıya, sözleşme yaptıkları bankalara ait bir çek vermelidir. Bu çekte faturanın tarih ve numarası ile birlikte faturada gösterilen KDV tutarı TL olarak yer alır.

Usulüne uygun olarak düzenlenmiş çek, fatura ile birlikte gümrük memuruna onaylatıldıktan sonra gümrükteki banka şubesine verilir. Onaylı çeki alan banka görevlisi onaylı faturayı gördükten sonra çekte yazılı tutarı, alıcının talebine göre döviz veya TL cinsinden nakden öder. Banka şubesi bir ay içinde yaptığı ödemeleri, izleyen ayın 10 uncu gününe kadar satıcıya her çekin tarih ve numarası, faturanın tarih ve numarası ile ödeme tutarını içeren bir dekont ile bildirir.

5.6.2. İadenin Gümrük Çıkışından Sonra Alınması

İadenin gümrük çıkışında ödenmesinin mümkün olmaması veya alınmak istenmemesi halinde, alıcı malın çıktığını gösteren onaylı faturayı çıkış tarihinden itibaren üç ay içinde satıcıya gönderir. Satıcı iade tutarını, faturayı aldıktan sonra en geç 10 gün içinde alıcının banka hesabına veya adresine havale eder. Alıcı malın yurtdışına çıktığını göstermek üzere satıcıya onaylı fatura nüshasını, çek düzenlenen hallerde ise fatura ile beraber onaylı çeki gönderir.

İade tutarını 10 gün içinde göndermeyen satıcının izin belgesi iptal edilerek daha sonra Türkiye'de ikamet etmeyen yolculara tanınan istisna kapsamında satış yapmalarına izin verilmez.

5.6.3. Verginin Elden İadesi

Alıcının, onaylı fatura nüshasını çıkış tarihinden itibaren üç ay içinde satıcıya elden getirmesi halinde, iade tutarı satıcı tarafından nakden ödenir. Çek düzenlendiği hallerde fatura ile birlikte onaylı çek de satıcıya verilir.

5.6.4. İadenin Avans Olarak Ödenmesi

Satıcı, istediği takdirde iade tutarını alıcıya satış sırasında avans olarak ödeyebilir. Bu durumda, satış faturasına iade tutarının avans olarak ödendiğine dair şerh düşülür.

Avans olarak ödenen tutarın iade edilmiş sayılabilmesi için satın alınan malın fatura tarihinden itibaren üç ay içinde yurtdışına çıkarılması ve onaylı faturanın çıkıştan sonra üç ay içinde satıcıya gönderilmesi zorunludur.

Bu şartların mevcut olmaması halinde avans olarak ödenen tutar, iade edilmiş sayılmaz ve indirim konusu yapılamaz. Avans tutarı ancak, en erken onaylı faturanın temin edildiği dönemde indirim ve iade konusu yapılabilir.

5.6.5. Yetki Belgesine Sahip Aracılar Tarafından İade

İadenin, Gelir İdaresi Başkanlığından "Yetki Belgesi" almış aracı firmaların organizasyonu altında yapılması da mümkündür. Bu durumda, aracı firmanın anlaştığı satıcılardan satın alınan mallara ilişkin KDV, önceki bölümlerde belirtilen sürelere bağlı olarak, aracı firmalar tarafından alıcıya iade edilir.

Bu kapsamda işlem yapmak isteyen aracı firmalar Gelir İdaresi Başkanlığına bir dilekçe ile başvurur. Yapılacak araştırma ve inceleme sonunda "Türkiye'de İkamet Etmeyen Yolculara KDV İadesi Yetki Belgesi" verilmesi uygun görülenler, anlaştıkları satıcılarla ilgili iade işlemlerini gerçekleştirir.

5.7. Aracı Firmalar ve Yetkilendirilmeleri

5.7.1. Yetki Belgesi İçin Aranacak Şartlar

Türkiye'de ikamet etmeyen yolculara KDV iadesi yapmak isteyen aracı firmalara,Gelir İdaresi Başkanlığına bir dilekçe ile başvurmaları halinde, yapılacak araştırma ve inceleme sonucunda kendilerine "Yetki Belgesi" verilebilir.

Türkiye'de ikamet etmeyen yolculara KDV iadesi yapmak üzere "Yetki Belgesi" verilecek aracı firmaların, aşağıdaki şartlara sahip olmaları gerekir:

a) Bilanço esasına göre defter tutulması.

b) Asgari özkaynak tutarının 1.000.000 TL olması.

c) Ücretli statüsünde en az beşkişi istihdam edilmesi.

ç) Haklarında sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleme veya kullanma fiili nedeniyle “olumsuz rapor” bulunmaması.

d) Sadece bu Tebliğin (II/A-5) bölümü kapsamındaki işlemler ile ilgili aracılık faaliyetinde bulunulması.

5.7.2. Başvuru Dilekçesine Eklenecek Belgeler

Yukarıdaki şartları topluca taşıyan firmaların başvuru dilekçesine aşağıdaki belgeleri eklemeleri gerekir:

a) Ticaret Sicil Gazetesinin bir örneği veya Ticaret Sicil Gazetesinin tarih ve sayısı.

b) İmza sirkülerinin onaylı bir örneği.

c) İşe devam etmekte olanlar için son ayrıntılı bilânço ve gelir tablosunun firma kaşesi tatbik edilerek ve firma yetkililerince imzalanarak onaylanmış birer örneği.

5.7.3. Yetki Belgesinin Verilmesi

"Yetki Belgesi" almak için başvuruda bulunacak firmalar hakkında vergi incelemesine yetkili olanlara inceleme yaptırılır. Bu incelemede; firmanın mevcut faaliyeti, mali yapısı, eleman durumu ve benzeri hususlar dikkate alınarak, Türkiye'de ikamet etmeyen yolculara KDV iadesi yapabilecek durumda olup olmadığı araştırılır. İnceleme raporunun Gelir İdaresi Başkanlığınca değerlendirilmesi sonucunda beş yıl süreyle geçerli olmak üzere “Yetki Belgesi” verilebilir. "Yetki Belgesi" almış olan mevcut aracı firmaların, yetki belgeleri 31/12/2015 tarihine kadar geçerlidir. Yetki belgesi beş yıllık sürenin sonunda Gelir İdaresi Başkanlığınca şartların bulunup bulunmadığı bakımından değerlendirilerek aynı süreyle uzatılabilir.

"Yetki Belgesi" alan firmalar, iade işlemlerine aracılık edecekleri satıcılar ile birer sözleşme yapar. Bu firmalar, sözleşme yaptıkları satıcıların isim/unvan, adres, vergi dairesi ve vergi kimlik numarasına ilişkin bilgileri aylık olarak bir liste halinde izleyen ayın ilk 10 günü içinde Gelir İdaresi Başkanlığına elektronik ortamda gönderir.

"Yetki Belgesi" alan aracı firmalar tarafından, bir ay içinde yapılan iadelere ait bilgiler (mükellef bazında sadece adet ve toplam tutar olarak) izleyen ay içinde; dönem sonu ayrıntılı bilânçoları ile gelir tabloları ise gelir ve kurumlar vergisi beyanname verme süresinin bitimini izleyen ay içinde Gelir İdaresi Başkanlığına elektronik ortamda gönderilir.

"Yetki Belgesi" sahibi aracı firmalar ile satıcılar, iade işleminin yapılmasından müteselsilen sorumludur. İadenin herhangi bir nedenle yetki belgeli aracı firma tarafından yapılmaması halinde, satıcılar iadeyi yapmakla yükümlüdür. Bu husus satıcılarla yapılacak sözleşmelerde açıkça belirtilir.

İadenin aracı firmalarca, mücbir sebepler dışındaki nedenlerle aksatılması ve bunun tekrar etmesine rağmen makul sürede makul gerekçelerle giderilmemesi halinde, "Yetki Belgesi" iptal edilir. Takip eden beş takvim yılı sonuna kadar, hiçbir suretle tekrar "Yetki Belgesi" verilmez.

5.7.4. Belge Düzeni

Yetki belgeli aracı firmaların, sözleşme yaptıkları satıcıların 3065 sayılı Kanunun (11/1-b) maddesi kapsamındaki satışlarında, fatura-çek kullanılır. Bu belgede, 213 sayılı Kanuna ilişkin genel tebliğlerdeki açıklamalar ve “Vergi Usul Kanunu Uyarınca Vergi Mükellefleri Tarafından Kullanılan Belgelerin Basım ve Dağıtımı Hakkında Yönetmelik”[14] hükümleri çerçevesinde belgelerin basım işini yapan matbaa işletmecisi, belgelerin ön yüzüne dip not şeklinde adı ve soyadını veya varsa ticaret unvanını, adresini, bağlı olduğu vergi dairesi ve vergi numarası ile Vergi Dairesi Başkanlığıyla/Defterdarlıkla anlaşmasının tarihini yazar.

Anlaşmalı matbaalarda yaptırılacak işlemler için, yetki belgeli aracı firma tarafından bağlı olduğu vergi dairesinden izin yazısı alınır.

Söz konusu izin yazısının verilmesi sırasında daha önce yayımlanan 213 sayılı Kanuna ilişkin Genel Tebliğler ile “Vergi Usul Kanunu Uyarınca Vergi Mükellefleri Tarafından Kullanılan Belgelerin Basım ve Dağıtımı Hakkında Yönetmelik” esaslarına uyulur.

Bu uygulama kapsamındaki satışlarda, alıcıya yapılacak iade işleminde çek kullanılması da mümkündür. Bu durumda Türkiye'de ikamet etmeyen yolculara yapılan satışlarda fatura ve çek prensip olarak ayrı ayrı düzenlenir. Ancak, söz konusu fatura ve çekin ayrı ayrı düzenlenebilmesinin yanı sıra yetki belgeli aracı firmayla sözleşmesi bulunan satıcılardan isteyenlerin fatura-çek ibareli belgeyi fatura olarak kullanmaları da mümkündür.

Faturada/çekte;

- Yetki belgeli aracı firmanın adı-soyadı veya ticaret unvanı, adresi, vergi dairesi ve vergi numarası,

- Müşterinin adı-soyadı veya ticaret unvanı, adresi,

- Sözleşmeli satıcının adı-soyadı veya ticaret unvanı, adresi, vergi dairesi ve vergi numarası,

- Düzenlenme tarihi, seri ve sıra numarası,

- Malın nevi, miktarı, fiyatı ve tutarı,

bilgilerinin bulunması zorunludur.

Bu bilgilere, matbaa baskılı olarak yer verilmemiş olan fatura-çekler ise satıcının aynı bilgileri ihtiva eden kaşesi tatbik edilmek suretiyle kullanılır.

Ayrıca, bu belgede Türkiye'de ikamet etmeyen yolculara KDV iadesi dışında kullanılamayacağı ve ciro edilemeyeceğine dair bir ifadeye de yer verilir.